近期市场风险偏好回升,股市迎来持续性的反弹。主要原因在于美国的7月CPI同比录得8.5%增长,低于市场预期8.7%,通胀有见顶迹象。美联储官员也持续向市场传达着积极的信息,即强调美国强劲的劳动力市场、具有韧性的美国经济、GDP或在未来两个季度正增长。

首先,通胀回归至2%的目标区间和经济软着陆已经成为一个选择题,结合当前8.5%的通胀和美联储当前的利率2.25% - 2.5%。美联储或需将利率提高至4%以上才有可能让通胀回到正常区间。美联储当前的首要目标是抑制通胀,因此经济硬着陆为大概率事件。

今年美国GDP连续两个季度负增长,表明经济陷入“技术性衰退”。美国国家经济研究局(NBER)对经济衰退的定义为:多数经济领域内的经济活动连续几个月出现下滑。

NBER定义经济衰退主要表现出失业率大幅升高、实际个人收入降低、实际GDP连续负增长、实际个人消费支出减弱、工业生产连续下降、社会零售销售降低。从目前来看,美国的经济目前体现在消费、生产减弱(综合PMI跌破50,制造业还维持在50之上,服务业陷入衰退)。但劳动力市场仍然保持强劲,失业率降至3.5%。官方在定义衰退并未将GDP纳入决定性因素,因为在以往历史中,在出现衰退期时,会伴随着某一、两个季度的正增长。因此,从官方定义来看确实还没有进入衰退期。

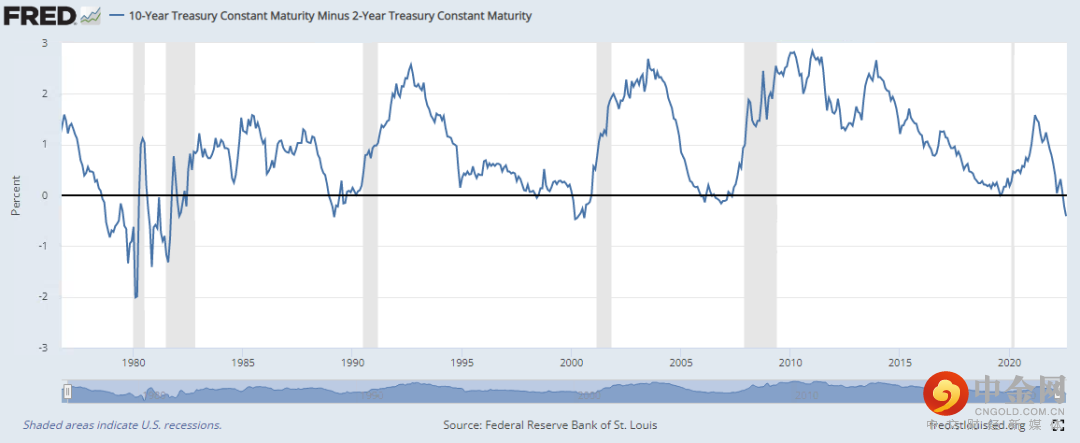

但根据过往历史,《日本经济新闻》报道指出,自1949年以来美国技术性衰退共发生了10次,其后都被正式认定为经济衰退。并且,自今年7月以来美国2年期和10年期国债收益率呈现倒挂, 并且持续加深,最高差值达48个基点,倒挂幅度为1980年代以来最大值。

来源:Federal Reserve Bank of St. Louis

从图中可以看出,自1980年来,在出现倒挂后,经济都在之后的1-2年内陷入衰退(图中灰色阴影部分)。当然,收益率倒挂并不是经济衰退的诱因,两者并没有因果关系,2年期美债收益率飙升主要受利率调整影响较深,利率急速上调促使短期美债抛售力度较大,引发收益率飙升,但由于债券投资者对中长期经济前景的担忧导致长期美债抛压力度弱于短期美债,因此引发了倒挂。收益率倒挂并不是经济衰退的原因,它只是一个信号,反映出市场主体对经济中长期前景的担忧。

如果发生了衰退,各类资产的表现如何?

图片来源:Bloomberg, CMC Markets

在衰退区间(图中柱状区域)

美股以纳斯达克为例。例如2001.2 – 2001. 11(最大回撤近60%,互联网泡沫破裂),2007.12 – 2009.6(最大回撤超50%,次贷危机)。排除掉这两次的极端现象,在衰退期间也出现过先抑后扬的趋势,例如1980年、1981年、1990年的衰退期,这受到美联储政策转向的预期影响。

在商品市场中,由于经济衰退抑制生产需求,商品市场持续走低,图中以原油为例,呈现大幅度下跌态势。

黄金价格走势反复,但整体偏强;以1969年、1973年、1980年、2001年、2007年的几次衰退来看,黄金价格呈现先抑后扬的趋势,在衰退初期受到打压(或承压于美债、美元),但后市呈现上涨趋势。

美元指数走势反复,趋势主要为先强后弱,在衰退初期受利率政策和避险情绪影响推升美元,但因为市场经济基本面较差,美元随后转向下跌趋势。

美债收益率基本处于下行趋势,以10年期美债为例,10年期美债在衰退期基本呈现下跌趋势,主要在于购买需求增多,美债价格上涨,促使收益率降低。

货币方面,美元兑日元在衰退期间整体呈现下跌趋势(除2001年震荡走强),日元配置需求增多。

因此,从配置优先级来看,美债、黄金 > 日元 > 美元(衰退初期)=美股(衰退后期)>商品

举报电话: 13816368049