2022年8月上旬,重点统计钢铁企业共生产粗钢1943.31万吨、生铁1789.97万吨、钢材1942.56万吨。其中粗钢日产194.33万吨,环比增长2.81%;生铁日产179.00万吨,环比增长2.01%;钢材日产194.26万吨,环比增长2.89%。

中钢协:8月上旬,21个城市5大品种钢材社会库存1028万吨,环比减少45万吨,下降4.2%,继续呈现下降趋势;比年初增加240万吨,上升30.5%;比上年同期减少185万吨,下降15.2%。

NMDC公司表示,Chhattisgarh邦正在扩建的Bacheli铁矿和Karnataka邦续租的Kumaraswamy铁矿产量预计在23财年将增长10%至4600万吨。

2022年6月,秘鲁铁矿石产量同比增长3.8%,达到117万吨;2022年上半年,秘鲁的铁矿石产量达609万吨,同比增长0.66%。上半年铁矿石增量主要来自于首钢秘鲁Hierro公司产量增加。

乌克兰综合钢矿企业Metinvest二季度铁精粉产量267.6万吨,环比减少56%。上半年铁精粉总产量880.4万吨,同比减少45%。二季度可贸易铁矿石(精粉和球团)产量212.3万吨,环比减少48%。

2022年7月印度国家矿业NMDC铁矿石总产量为205万吨,同比减少101万吨(33%);铁矿石销量为295万吨,同比减少34万吨(10.3%)。1-7月NMDC铁矿石总产量为1097万吨,同比减少99万吨(8.3%);铁矿石销量为1062万吨,同比减少225万吨(17.5%)。

上周铁矿现货市场震荡运行。截止上周五,日照港PB粉报价在775元/吨,超特粉在630元/吨附近。受近期高炉复产以及市场情绪回暖等因素带动,市场交投情绪尚可。不过供应也在同时增加,铁矿无明显增长驱动也尚未出现明显矛盾,贸易商正常报价,钢厂按需采购为主。

库存方面,据Mysteel数据统计显示,上周全国45港口库存总量为13886.16万吨,环比增182.18万吨;日均疏港272.85万吨。

上周全国建筑钢材市场震荡上涨。主要因为盘面价格带动现货震荡上行,虽然高温抑制终端需求释放力度,但建筑钢产量增幅低于市场预期,现货市场信心有所提升,故建筑钢材价格震荡走强。

价格方面,除东北区域外螺纹全国整体以上涨为主,涨幅在30-110元/吨之间,周整体涨幅为19元/吨;线材方面整体趋同螺纹,涨幅在20-90元/吨之间,周均价涨幅为21元/吨。

对于本周市场走势持乐观态度。因宏观稳增长措施逐步落实,厂商悲观情绪有所修复;钢厂复产力度仍有上升空间,产能释放受到压产政策影响;极端高温天气影响终端采购需求量,但商家对后市心态偏乐观。多重因素影响下,预计本周全国建筑钢材市场将偏强震荡。

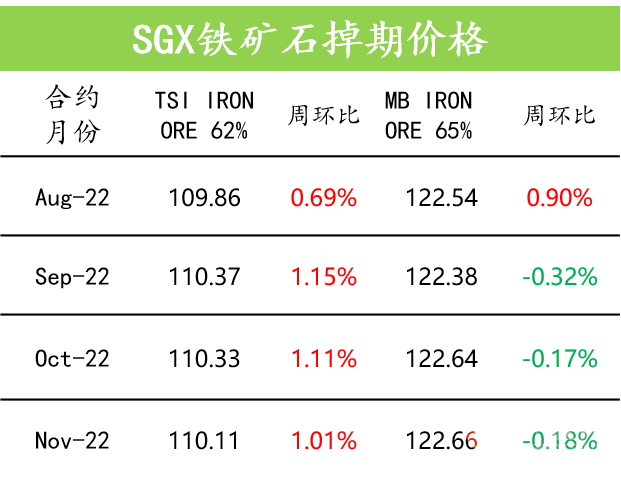

DCE大商所铁矿09月/22年 - SGX新交所铁矿09月/22年

近期相关数据公布后,市场普遍认为美联储加息力度节奏将放缓,利好大宗商品,铁矿市场情绪也有所回暖。再观国内,持续高温天气对终端需求有所抑制,钢厂利润仍未出现明显好转,不过多省市陆续颁布刺激地产行业的政策或能在一定程度上改善市场预期。从近期数据来看,全国高炉开工率环比有所上升,短期需求边际得到改善。供应方面,近期到港量较高,港口库存维持累库趋势,但从中期来看,铁矿供需整体宽松态势或难改变。目前来看,在矛盾尚不突出的情况下,预计矿价仍将维持震荡走势。

本周矿价预测,以MYSTEEL 62%指数为标的,上周五指数为$108.60(盘整),您怎么看?欢迎投票!

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。

举报电话: 13816368049