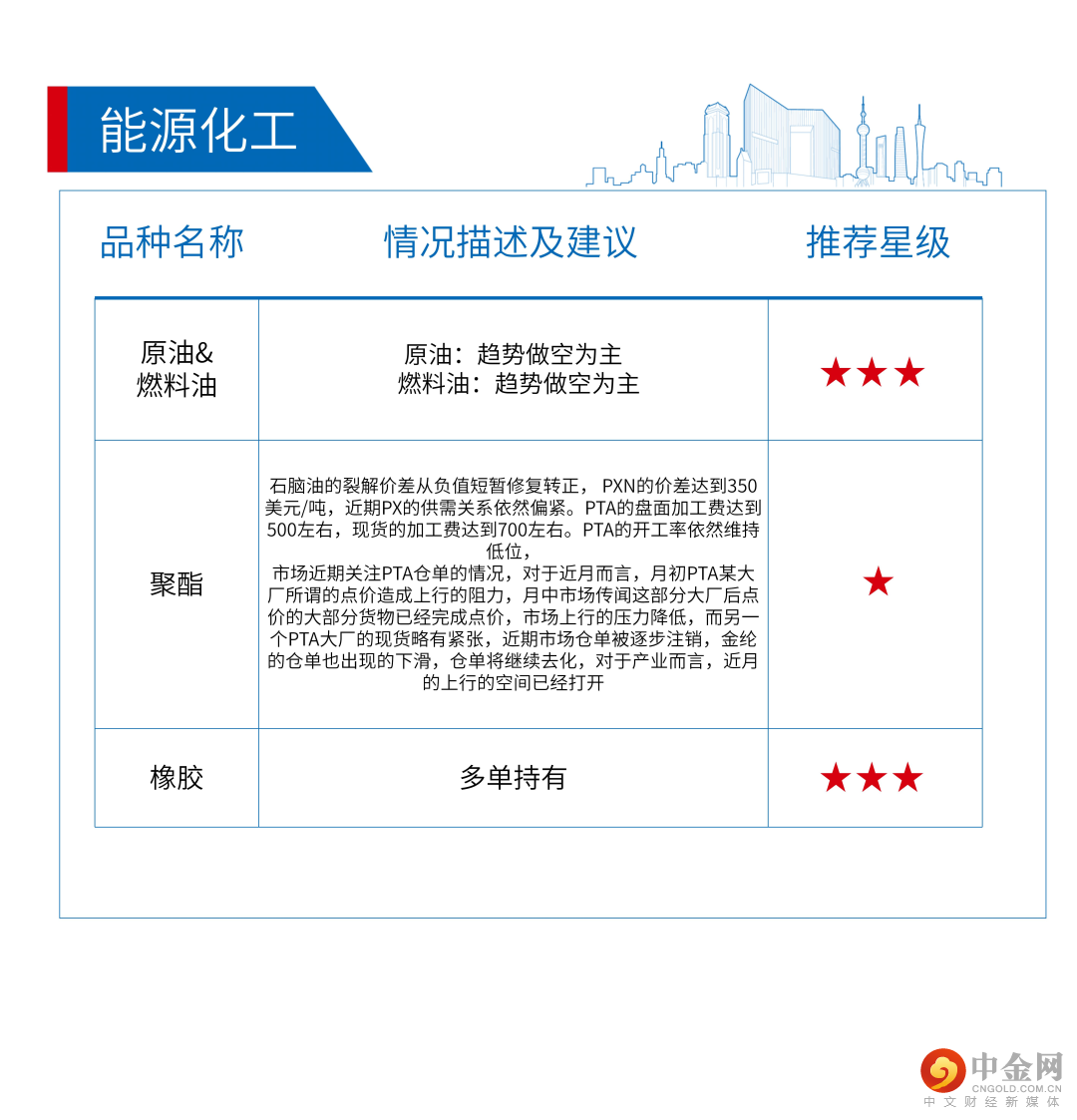

金融日报

流动性保持无忧,但内需疲弱仍为主要矛盾

行情回顾:

地缘政治风险落地叠加市场流动性充裕,上周股指大幅反弹。沪深300上涨0.82%至4191、上证50上涨0.81%至2797、中证500上涨2.4%至6421,中证1000上涨1.96%至7229。增量资金方面,两融余额增加132亿元,北向资金累计净流入76.5亿元。股指贴水方面,上周股指贴水大幅缩减,本周五近月合约即将到期。

宏观要闻:

央行发布二季度货币政策执行报告,保持中性偏松的基调。

央行继续强调“加大稳健货币政策实施力度”,货币政策总体基调不变,但同时提到了不搞“大水漫灌”,不超发货币,主要原因在于二季度以来,财政政策的大幅发力及内需不足形成资金淤积,市场流动性已达到非常充裕的水平,资金空转风险加大,央行有可能在经济逐步修复的前提下引导过低的资金利率向正常水平回归,需特别关注8月MLF的到期续作情况。展望下半年,政策对经济增长目标有所淡化,将侧重于稳就业、防通胀等民生层面。在低基数、猪周期上行的背景下,CPI或进一步上行,不过,鉴于原油高位已从回落、内需偏弱,预计CPI上行高度有限,难以构成对货币政策的实质性约束,货币政策将维持现有的中性偏宽松的态势,流动性年内无虞。

宽信用效果较差,社融数据大幅不及预期。

7月新增社融明显低于季节性和市场预期,主要由于疫情反复和地产风险的扰动下,内需大幅走弱。具体来看,政府端,政府债券融资节奏明显前置,1-7月已完成全年预计新增额度的71.9%,后续发力或明显减弱;企业端,7月国内疫情局部复发,并呈现扩散态势,7月制造业PMI再度回落至收缩区间,供需双双弱拖累企业部门融资需求;居民端,部分楼盘持续停工冲击居民购房信心,同时收入预期不佳压制消费意愿,7月商品房销售再度走弱拖累居民融资需求。货币供给层面,7月M2同比增长12%,这是2016年4月以来的最高值,表明货币政策边际宽松和需求乏力的双重影响下,流动性供给较为充裕。展望未来,信贷扩张的掣肘不在与货币政策供给层面,而在于内需的修复,尤其是疫情走向和地产市场的复苏情况,后续信贷的扩张仍需要政策端综合运用各种手段对需求带来提振。

观点:

恐慌情绪已过,以及国内流动性仍呈现充裕状态,股指下方仍有支撑。不过,考虑到当前国内宏观的核心矛盾仍为内需较弱、地产宽信用效果不佳,经济复苏的节奏较为缓慢,股指上行驱动仍稍显不足,更多地是呈现震荡上行的格局,策略上仍以布局中长线多单为主。

推荐星级:

★★★

推荐星级说明

★★★★★:核心推荐

★★★★:重点推荐

★★★:中性推荐

★★:弱推荐

★:不推荐

举报电话: 13816368049