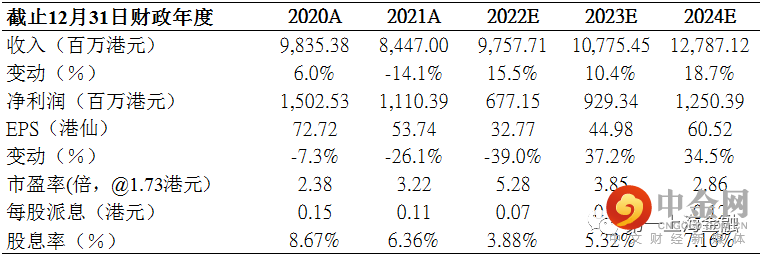

主要数据

行业: 环保

股价: 1.73 港元

目标价: 2.3 港元(+33%)

市值: 35.74 亿港元

生物质板块的收入质量持续提升

期内,公司生物质综合利用板块收入减少8.8%至2.9亿港元,其中建设服务收入继续下降53%至3.3亿港元,运营服务收入则增长4%,得益于上网电量增加、生活垃圾处理量上升及蒸汽产量增长。运营服务收入占生物质板块总体收入比例由去年的78%进一步上升至88%,收入质量持续提升。但受原材料价格上涨及质量下降影响,该板块毛利率有所下滑。期内公司已经初步建立自主收储体系,并持续降本增效,生物质板块毛利率未来将得以改善。

危废板块修复可期

危固废处置板块收入增长79%至9.9亿港元,主要由于处理量增加94%,但因市场激烈导致填埋及焚烧处理单价分别下跌40%及10%至1656元及2189元每吨,抵消部分涨幅。受疫情影响,危固废需求疲弱,且处理单价下降,该板块毛利率也有所下滑。随着异地处置危废的限制,以及疫情的好转,需求将恢复到正常水平,基于公司在手大量项目以及公司未来将从无害化向资源化转型,我们对公司危废板块依然乐观。

环境修复及新能源业务带领公司向综合能源转型

期内公司环境修复板块收入减少47%,由于受疫情影响政府和企业需求减少,导致缺乏新项目支持增长。光伏发电及风电板块收入减少9%,主要由于期内风资源较弱,以及疫情影响导致设备无法维修。期内,公司成功拓展香港大昌行光伏项目、徐州丰县整县光伏项目、灌云屋顶光伏项目,累计装机达43.6MW。而公司的环境修复业务具有与现有业务高度协同、且具备技术及市场优势,累计已签约15个生活垃圾填埋场修复项目。相信随着下半年疫情逐步好转,这两项业务将引领公司向综合能源服务商转型。

2022

7

3.35%

3.45%

0.29ppt

调整目标价至2.30港元,维持买入评级

6.8

9.3

12.5

2022

7

PE

12

2.30

风险因素

开工建设不及预期、补贴政策影响、原材料价格波动

,

举报电话: 13816368049