zxjtzdx

中信建投优问,数十万资深股民的共同选择! 每日为您提供大盘分析、热点解读、新股动态、操作指南等精选内容,为您的投资决策提供专业指导。 祝您投资顺利!

北京

加关注

点击名字,来交个朋友~

7月重点回顾:

1、国内5月-7月经济数据持续回暖:近期公布的6月金融经济数据,多项指标继续延续好转态势。不过值得注意的是,最新公布的PMI数据反映制造业景气水平有所回落。

2、美联储7月加息75bp:7月美联储议息会议决定加息75bp,市场对此预期比较充分,股市上涨,黄金上涨,美元回落,反映市场认为加息进程接近尾声,通胀可能逐步走弱的预期。

3、中央政治局会议召开:7月28日中共中央政治局召开会议,部署安排了关于经济增长目标、疫情防控、稳地产和互联网平台企业管控政策等方面工作,为下半年的经济指明了方向。

8月核心观点:

1、经济和政策:4月经济数据“至暗时刻”,5月-7月经济数据环比显著好转,预计8月数据仍将延续修复,但环比修复幅度将逐渐回归正常。受地产和消费疲弱的拖累,经济全面复苏仍处于早期阶段。

2、长期配置观点(6个月以上):对股票类资产继续维持乐观,看好成长风格但短期关注高景气的高波动;对债券和商品中性偏谨慎。

3、短期跟踪视角(6个月以内):密切观察本月陆续公布的7月经济数据,同时密切关注国内的地产和消费变化。

★

大类资产配置观点

1、权益:★★★★(增持)

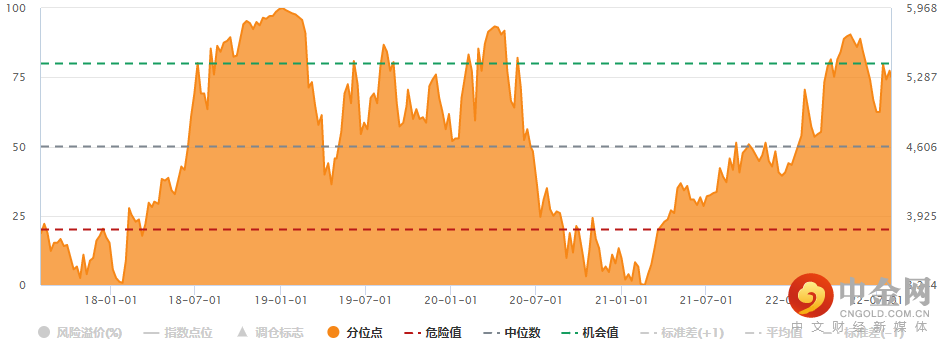

A股在经历了今年前4个月的快速下跌和近2个月强势反弹后,总体估值水平脱离了极低水平,进入了一般意义上的低位水平。如果短期大幅下跌带来快速风险释放,则或许会提供较好的买入机会。

以股票风险溢价和股债相对回报率来看,股票资产的性价比虽然比起4月底有所回落,但仍处于历史较高水平,配置价值仍然比较明显。(说明:股票风险溢价=1/市盈率-10年期国债收益率)

来源wind,wind全A近5年风险溢价

我们认为中长期视角看,目前仍是本轮国内经济上行周期的起步阶段,经济复苏期股票资产性价比最优。在风格选择上,成长风格长期占优,但最近3个月成长持续跑赢价值,也需考虑短期的调整和平衡。在行业选择上,建议关注中长期通胀确定性受益消费行业,对中短期景气度占优的行业适度保持谨慎。

港股资产是境内的基本面叠加海外的流动性,同时处于几乎没有泡沫的估值洼地之中,叠加国内政策的好转和国内衰退预期的强化过程中,地缘冲突升温再次给港股提供了较好的买点,或许值得投资者重点关注。

2、债券:★★★(中性)

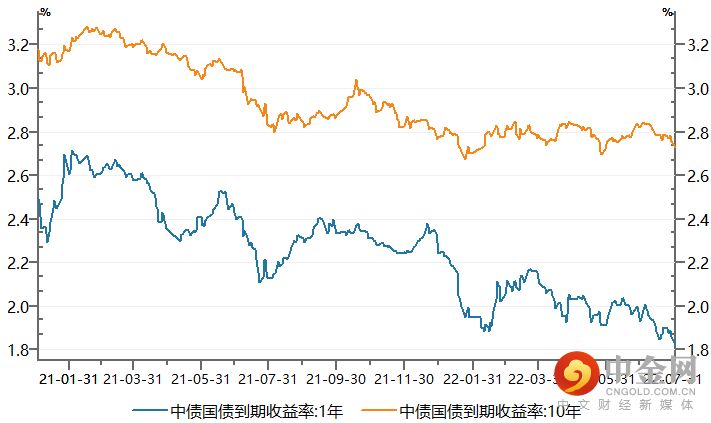

当前债券的收益率处在历史较低位置,特别是短端利率已经维持在较低水平。过于拥挤的短端资金实际上也意味着较低的性价比,投资者不宜有过高的收益预期。

长债方面,当前宏观经济处于筑底阶段,经济复苏力度较弱,央行保持宽货币政策,流动性难以快速收紧,长周期看经济下行压力仍然不小,债券市场不必过于悲观,但外部通胀高企,中美国债收益率倒挂,债市做多的空间也有限。由于目前短端利率下降的特别明显,收益率曲线特别陡峭,债券基金多采用杠杆套息策略。

来源wind,20210101-20220801

3、商品:★★★(中性)

今年上半年,伴随着美国通胀上行,叠加国际局势动荡对供应链的影响,商品类资产表现十分突出。6月美联储超预期加息后,市场开始交易衰退,商品价格快速下跌。7月商品价格先跌后涨,未来总体大概率仍将高位震荡逐步回落。细分来看,石油煤炭等能源类商品可能受全球需求衰退震荡下行,猪肉等农产品等商品可能受自身周期因素继续上行。受美国衰退预期升温,美元边际趋弱,黄金白银等贵金属或有一定上行空间。商品投资建议具体情况具体分析,总体应作为对冲性资产标配并保持谨慎。

★

经济修复仍将持续较长时间

1、经济仍在持续修复中

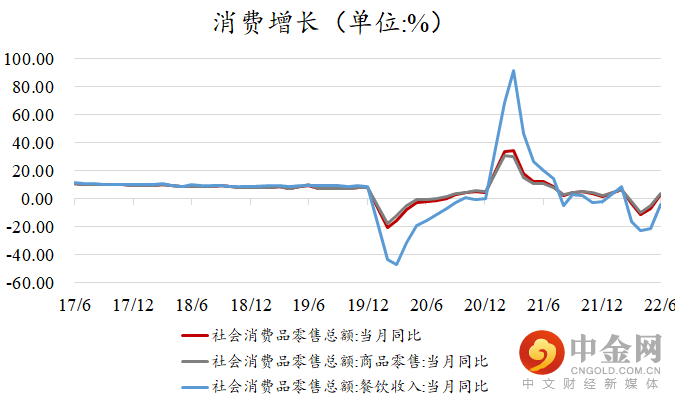

消费同比重回增长:伴随疫情消退,消费呈现明显的底部反转态势,6月社会消费品零售总额同比增长3.1%,重新回到正增长,成为经济回暖的拉动力量之一。

来源wind,中信建投证券整理

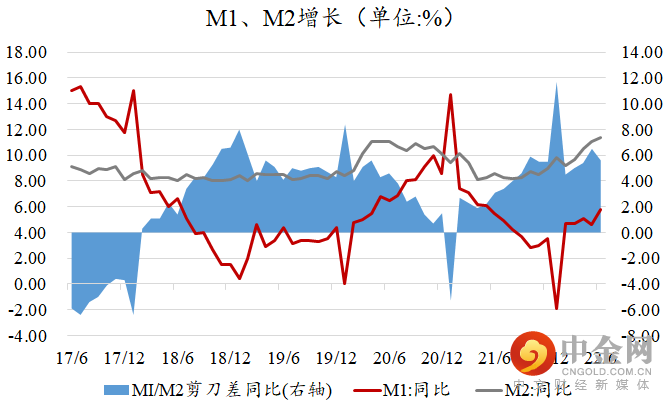

金融数据超预期:6月新增社融规模5.17万亿元,5月为2.79万亿元大超预期。6月人民币贷款增加2.81万亿元,5月仅1.88万亿元。6月广义货币M2同比增长11.4%,5月为11.1%。金融数据全面超预期,结构也有所好转,如M2-M1剪刀差收窄,均预示经济处于触底修复的过程中。

来源wind,中信建投证券整理

2、弱修复或将维持更长时间

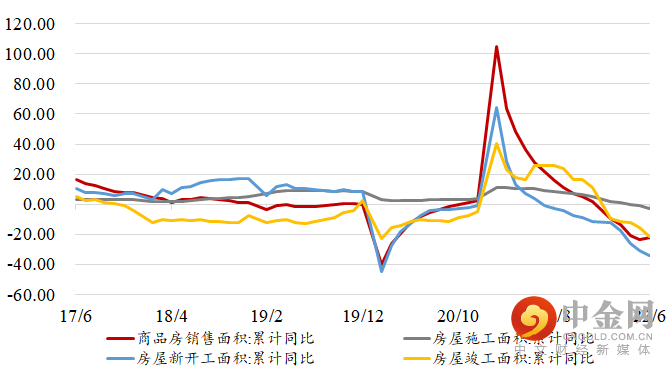

地产链周期下行拖累经济:自去年下半年主动去杠杆带来地产行业出清,今年受疫情等因素影响,居民地产消费需求也呈现疲弱状态。地产销售数据累计同比-22.2%,新开工面积累计同比-34.4%。政治局会议提出“稳地产,用好用足工具”,地产的企稳将是下半年经济运行在合理区间的必要前提。

来源wind,中信建投证券整理

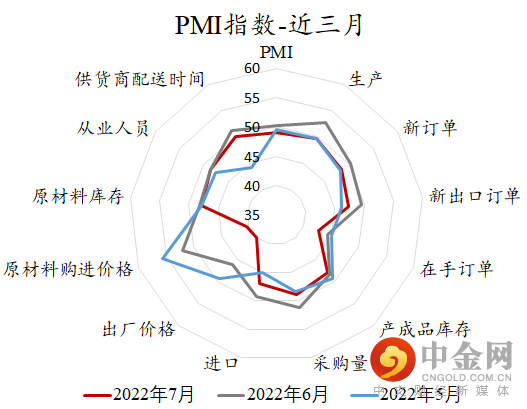

7月PMI数据重回收缩区间:7月31日统计局公布制造业采购经理指数(PMI)为49.0%,比上月下降1.2%,位于荣枯线以下,制造业景气水平有所回落。

来源wind,中信建投证券整理

中央政治局会议:会议提出“有条件的省份要力争完成经济社会发展预期目标”,即不硬性要求全体必须完成全年5.5%目标,这在今年的环境中是更加务实科学的表述,不通过短期刺激追求总量目标,而是通过平稳托底实现长期更好的增长质量。叠加对地产求稳的思路和疫情防控的政策,总体上看,政策在经济经过5-7月的企稳后,选择更加稳健务实的态度,而不是过度刺激,因此本轮经济修复的强度有限,但持续时间可能会被拉长。

★

热点话题探讨

1、全球通货膨胀的风险及美联储货币政策

上个月我们分析美国高频数据,认为全球性通胀收到一定控制,快速的恶性通胀概率在降低。7月份WIND商品指数均呈现下跌态势,全球通胀压力似有缓解态势,我们依然认为爆发短期恶性通胀概率在降低,但全球保持通胀状态仍可能会维持一段时间,特别是能源价格仍可能保持高位一段时间,全球货币流动性仍然整体宽松。

在通胀形势有好转之后,美联储的货币政策或许不会过于收紧,另外,美国十年期国债收益率本月持续下降,也封闭了美联储大幅加息的上行空间。未来,美联储政策给资本市场带来较大负面影响的概率在降低。

当下中国通胀总体可控,但仍然面临不小的压力,我们认为适当布局通胀受益资产,仍然很可能对组合的稳定性有所帮助。

2、中美关系及台海形势

中美之间有广阔的合作空间,对世界和平至关重要,双方都有大智慧,理应能够平稳化解一些潜在冲突,事实上中美历史上已经化解过多次潜在冲突。但台海问题是中国的核心利益,我们也无法排除任何可能性。作为资产配置,我们或许应当评自身估资产的极端抗波动水平,追求事件的大概率。

3、疫情对国内经济的冲击

疫情方面,仍然持续的影响经济,目前各地的疫情,仍有反复,并构成市场的重要风险因素之一。积极因素上讲,很多省市取得了阶段性成果,目前仍有病例的省市的疫情在当下时点仍在可控范围之内。从北京上海的恢复情况来看,地铁流量已经恢复到疫情前的七八成,恢复的进程仍在继续。

数据来自wind,截止20220801

指数表现不代表个股收益,历史数据不带表未来

选好产品,到中信建投!

权唐 S1440611030014

刘辰琛 :S1440619120040

刘珍秀:S1440121100084

胡晓程:S1440121110045

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎;第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。

#

个

上一篇

下一篇

举报电话: 13816368049