FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: 博彩和娱乐

股价: 2.76 港元

目标价: 4.07 港元(+47.6%)

市值: 157 亿港元

2022 年第二季度业绩回顾

澳博毛博彩收入环比减少 39.8%到 15.3 亿港元(同下)。总净收入环比下跌37.3 %到 15.9 亿元 (主要受疫情反复的影响)。贵宾博彩收入、中场博彩收入及角子机博彩收入分别环减少 87.6%、减少 33.1%及减少 21.5%; 非博彩收入环比减少 30.9%。EBITDA 和的净利润亏损有所扩大,分别为-7.0 及-14.8 亿元;集团继续努力控制好成本,(每天的经营开支从上一季度的 16 百万元减少到 6月的 15.3 百万元。第一季度总体市场占有率环比提升 3.8 个百分点到 18.5%(贵宾业务为 2.2%, 中场业务为 24.6%)。总体业绩符合预期。现有牌照的期限已延长到今年的 12 月 31 日,费用为 46 百万元。

「新葡京」和其他娱乐场的表现

「新葡京」、其他自营和卫星娱乐场的博彩收入分别环比下跌 72.1%、减少24.3%及减少 46.1%到 1.5 亿元、3.2 亿元及 9.8 亿元; 而它们 EBITDA 的分别为-2.5 亿元、-0.93 亿元及-0.27 亿元。10 家卫星娱乐场已签署了新的合约到今年的 12 月 31 日, 4 家卫星娱乐场维持现有经营模式。

「上葡京」的表现

「上葡京」目前提供 158 张中场赌台、738 部角子机、504 间「上葡京」品牌及 72 间「Karl Lagerfel」品牌的酒店客房(两家酒店的入住率约分别为 28.5%及 31%)和 16 间餐厅。于期内,「上葡京」录得 1.5 亿元的收入(博彩为 68 百万元 – 为「新葡京」的 34%,非博彩为 72 百万元)。 EBITDA 亏损为-2.7 亿元。

预计流动资金将提升到约 110 亿港元

于上半年,集团手上持有现金约 24 亿元,总负债为 238 亿元。于 8 月 3 日,

控股股东(STDM)同意向集团提供 20 亿元的无抵押定期贷款,贷款的固定期限

为自提款之日起 6 年,年利率为 4%。同时,集团宣布将以每股 2.08 元进行四供一的供股集资活动,预计集资最多 30 亿元。加上 36 亿元的备用信贷,预计集团的流动资金将提升到约 110 亿元。此次的贷款和供股是为提升集团的资产负债状况和资金流动性;及为投标博彩批给的工作作准备。按照 110 亿元的流动资金;假设在零收入的情况下,相信集团能维持约 1.5-2 年的营运。市场对集团资金流动性的担忧应获得缓解。

目标价 4.07 港元,维持买入评级

第二季度总体业绩符合预期。由于疫情的反复和旅游受到限制,相信 2022 年剩下的时间行业还是会受到负面的影响。长远来看,中国旅客旅游的挤压需求强劲,澳门要发展为国际旅游中心;我们对澳门的前景充满信心。「上葡京」的推出将能大幅提升集团长远的增长及竞争优势; 我们继续看好澳博未来的发展。维持买入评级。目标价为 4.07 港元, 这是基于新葡京娛樂場、其他自行推广娱乐场及卫星娱乐场和其他业务 9.3 倍 2024 年的 EBITDA 估值。

重要风险

我们认为以下是一些比较重要的风险: 1) 经济增长比预期差、2) 政策风险、3)疫情的影响比预期大、4)「上葡京」的表现低于预期、5) 流动性问题。

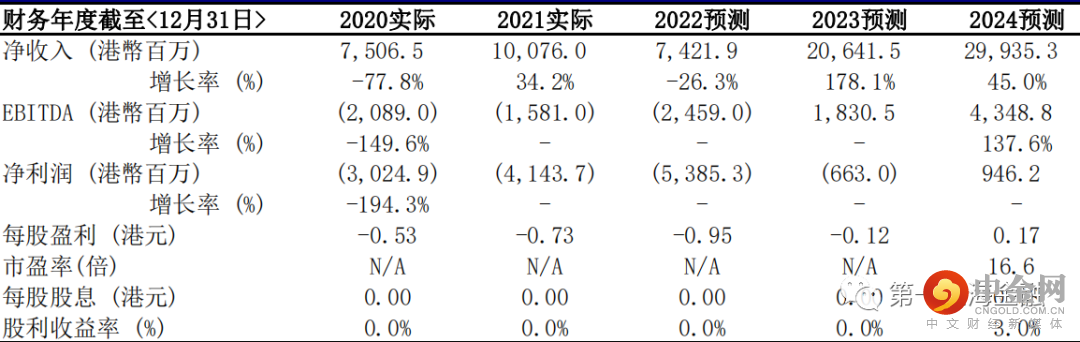

图表1:盈利预测

资料来源:公司资料、第一上海预测

#

个

上一篇

下一篇

举报电话: 13816368049