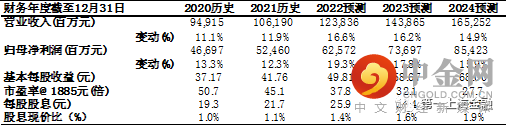

主要数据

行业: 白酒/消费

股价: 1885 元

目标价: 2229.3 元(18.3%)

市值: 23679 亿元

2022H1业务符合预期

上半年公司实现营业收入576.2亿元,同比+17.4%,实现归母净利润297.9亿元,同比+20.8%,整体业绩表现符合我们此前预期,其中二季度营收253.2亿元,同比+16.1%,归母净利润125.5亿元,同比17.3%,在期内国内疫情反复情况下,公司经营呈现强大的发展韧性。

直营及非标持续放量,收入结构优化斐然

分产品看,公司2022H1茅台酒/系列酒分别实现营业收入499.7/76.0亿元,同比分别+16.3%/25.4%,其中Q2上述二者分别实现收入211.0/41.7亿元,同比+15.0%/+22.0%。值得注意的是,期内公司“i茅台”自3月31日起上市运行,共计贡献酒类收入44.2亿元(不含税),占Q2单季酒类营收比例达17.5%,带动Q2直营销售额比例同比+18.1pct至39.8%。此外,公司期内虎年生肖茅台、珍品茅台、茅台1935、100ml飞天茅台等新品在市场端亦呈现出旺销态势。我们判断,期内公司直营比例的大幅提高、以及非标产品的销售放量,是期内茅台酒及系列产品系列的量价增长的主要贡献力,预计未来销售结构将持续优化。

利润率保持稳步攀升

2022H1公司毛利率同比+0.7pct至92.1%,其中Q2单季同比+0.8pct至91.8%,主要受益于产品结构的优化以及直销渠道占比的提升。2022H1公司销售费用率同比持平,管理费率同比-0.8pct至6.3%,研发费率同比+0.1pct至0.1%,财务费率同比-0.4pct至-1.2%,营业税金及附加费率同比+1.0pct至15.1%,整体经营费用管控保持稳健。最终2022H1合计归母净利率同比+1.5pct 至51.7%,其中Q2单季同比+0.5pct至49.6%,期内毛利率及净利率均保持稳步上涨趋势。

多项营销改革落地成效喜人

公司自2021年8月新领导班子上任后,多重改革成效惊喜连连:1)产品上,公司分别陆续推出了新珍品以布局超高端、茅台1935以承接飞天的需求溢出并卡位千元价格带、通过“i茅台”投放43度低度飞天及100ml飞天小酒等以满足更多不同场景需求等等,整体产品结构进一步完善;2)渠道上,“i茅台”上市以来表现亮眼,数字化营销除助力公司直营渠道加速发展以外,公司市场服务也进一步向前端得到延伸,与终端直接对话能力显著增强;3)品牌上,公司通过举办各省区“茅粉节”等加大茅台文化和地域文化融合,不断提升茅台文化属性,并成功打造出“小茅”、“茅小凌”等IP形象,进一步提升品牌标识性。4)此外,公司成功联合蒙牛推出跨界爆款新品茅台冰淇淋,成功拉近与年轻消费群体的距离。

目标价2229.3元,买入评级

综上所述,我们认为公司当前经营业绩,在核心大单品尚未直接提价的情况下,仍旧充分展现出其收入利润双高增的强大实力及未来发展潜力,考虑到公司中短期内量价均具备较为充分的腾挪空间,我们认为其未来业绩的稳健增长方向仍具较高的保障性,综上,预计公司22-24年EPS有望分别实现49.8/58.7/68.0元。考虑到公司改革红利或将持续释放,长期经营成长确定性强,预计有望带动公司未来估值中枢趋稳向好,故给予目标价2229.3元,相当于23财年盈利预测39倍PE,距离当前股价有18.3%的涨幅,维持买入评级。

重要风险

1)食品安全;2)改革成效不及预期;3)疫情风险;4)地缘政治风险

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049