作者:中期研究院 能源化工研究团队

2022年8月1日

要点:

预计8月份国内PTA震荡运行,PTA呈现库存累积状态。8月计划新增检修的PTA装置505万吨:恒力石化2套共计440万吨、仪征化纤65万吨。PTA加工费偏低预期之下,预估计划外检修 PTA 装置将增多。10月东营、南通将计划分别新增250万吨PTA 新产能。原料端PX对PTA成本端支撑减弱。目前PTA下游聚酯高库存、终端织机开机率较低,随着传统消费淡季结束,8月预计终端织机开机率将回升,利于聚酯成品去库存,聚酯开工负将有所回升。8月国内PTA市场价格主要波动区间 5600-6000元/吨。

策略TA2301合约逢高空配,运行区间为5200-6200元/吨,仍需结合原油端的变化。

正文:

01

上月PTA市场回顾

7月PTA价格大幅下跌,期货价格连续下跌达2000元/吨,现货价格一度跌至近 几个月内低点。原料端PX大幅下跌,PX月均价较上月下跌211美元/吨,导致PTA原

料成本支撑明显下降。

PTA下游聚酯开工负荷及终端织机开机率均处于数年同期内的低位,产业链需求回升缓慢。

6月末至7月中旬聚酯龙头大厂自律减产,需求降至较低水平,PTA价格一度受到打压。

7月PTA现货华东市场均价6200元/吨,下跌14%。

PTA主力期货月均收盘价下跌15%。

图1-1:PTA现货价格历史走势 (元/吨)

资料来源:Wind,中期研究院

图1-2:PTA主力基差

资料来源:Wind,中期研究院

7月PTA基差走弱,中下旬PTA主力供应商出售现货,下游企业采购热情不高,PTA现货基差走弱,现货流通量有所增加。

02

PTA市场情况分析

2.1 PTA

供给情况

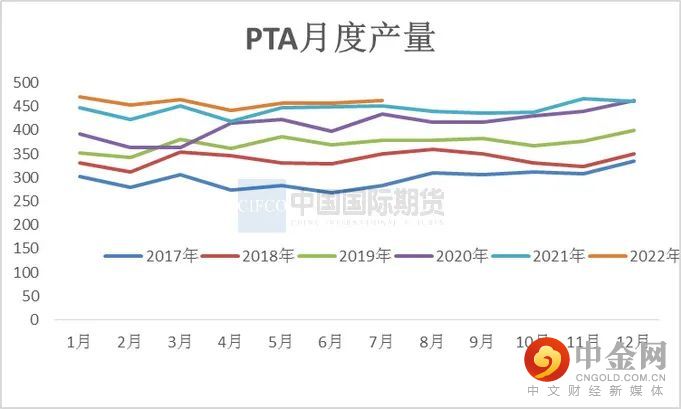

7月PTA的产量预计463万吨,较上月减少9万吨。7月主要检修装置:逸盛大连1线220万吨PTA装置7.28起降负至6成运行。逸盛宁波200万吨检修,逸盛新材料2套共计720万吨PTA装置13日起降负至9成运行。PTA福海创450万吨7.12检修一个月。恒力5#250万吨7.2检修20天。中石化洛阳石化32.5万吨7月初重启。

图2-1:PTA月度产量 (万吨)

资料来源:

卓创资讯,wind资讯,中期研究院

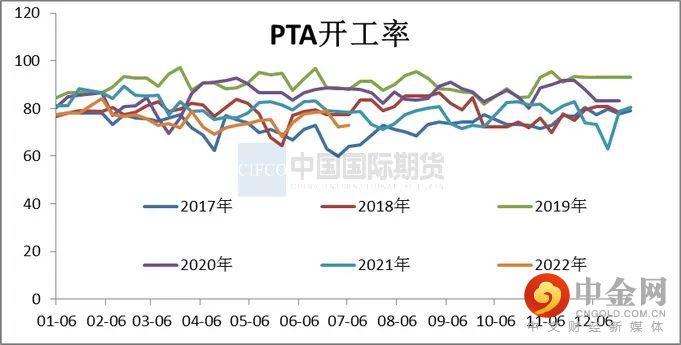

图2-2:PTA开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

2.2 PTA

库存情况

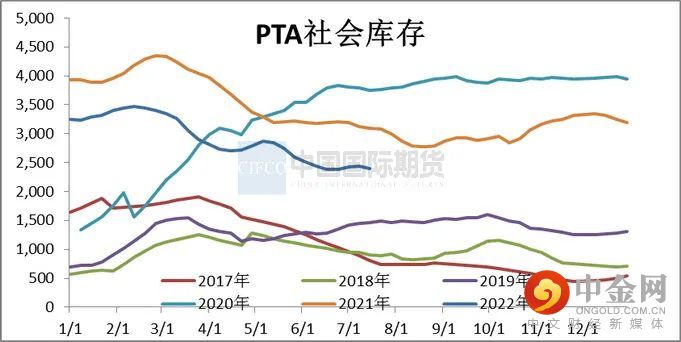

预计7 月 PTA 社会库存总量为 225.3万吨,较6月增加6.9万吨。7月PTA检修损失量173 万吨,较上月上升7万吨,PTA产量463万吨左右。7月下游需求下降,叠加非聚酯需求较上月下降 13 万吨。1-6月PTA社会库存整体下降76万吨。

图2-3:PTA社会库存 (千吨)

资料来源:

wind资讯,中期研究院

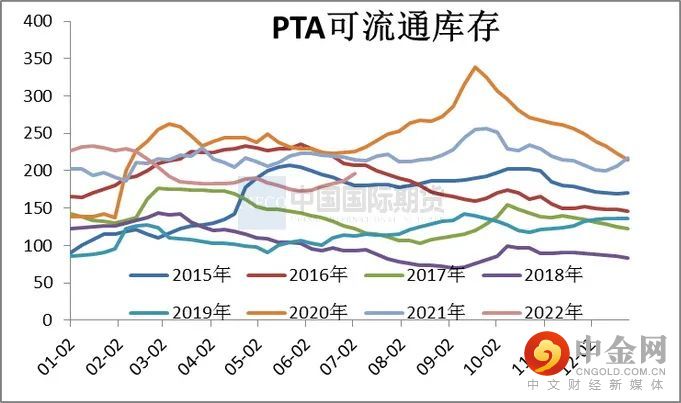

图2-4:PTA可流通库存 (万吨)

资料来源:wind资讯,中期研究院

2.3 PTA

进出口情况

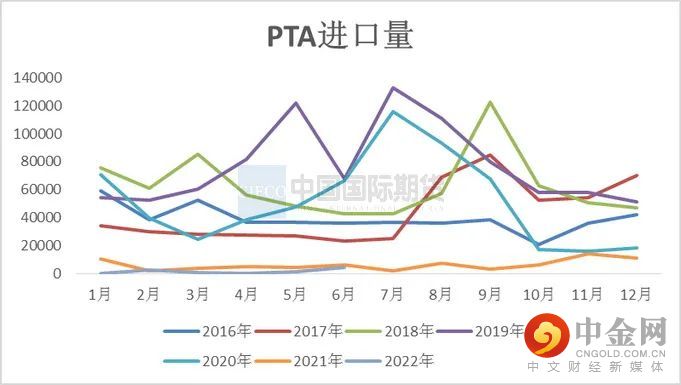

2022年6月PTA进口量为0.42万吨,环比增184%。2022年1-6月PTA累计进口量0.93万吨,同比下降71%。下半年来看,国内供需压力仍存,特别是四季度随着PTA新增产能陆续兑现,过剩压力或将更加明显,中国PTA价格在全球仍有价格优势,但随着海外需求减弱,后期PTA进口量或呈现缩减状态。

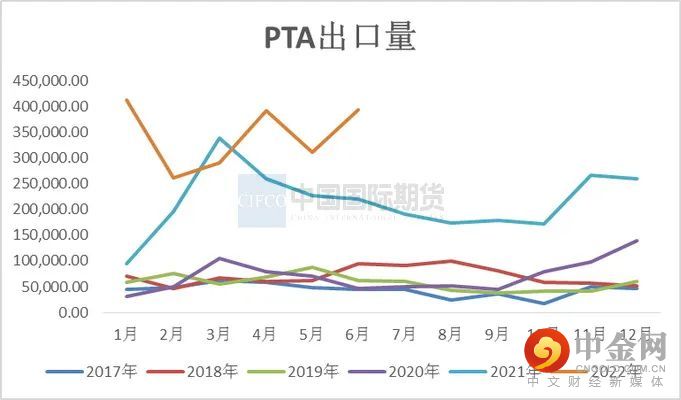

6月出口量39.23万吨,环比增加26%。6月PTA出口量的增加,有部分因素是因为船期影响所致。1-6月累计出口量205.93万吨,同比增54%。1-6月从出口地来看,主要的增量来自于印度,土耳其,阿曼,越南,埃及等地。出口到印度的量达到58.9万吨,同比增78%;土耳其47.5万吨,同比增145%;阿曼20.6万吨,同比增25%;越南20.2万吨,同比增147%;埃及10.8万吨,同比增183%,但沙特和俄罗斯呈现小幅下降走势。

图2-5:PTA进口量 (吨)

资料来源:卓创资讯,中期研究院

图2-6:PTA出口量 (吨)

资料来源:中期研究院

2.4 PTA

现金流

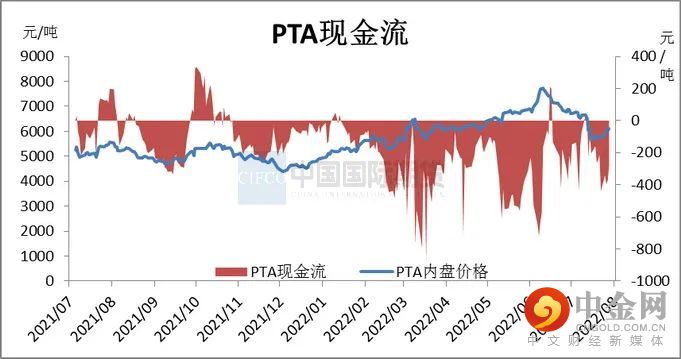

7月PTA现货市场加工费回升,PTA月均加工费 489 元/吨,较上月上涨14%。7月PX价格跟跌原油,PX跌幅大于PTA,从而PTA加工费回升。由于PTA产能过剩的背景下,过高的加工费也将受到供应量的压制,预计后期PTA加工费有高位回落压力,但整体仍维持在年内中性偏上水平。1-6月PTA平均加工费400元/吨,环比下跌10%左右,处于历史偏低水平。

图2-7:PTA现货现金流 (元/吨)

资料来源:wind资讯,中期研究院

03

上下游市场情况分析

3.1 PX

市场情况

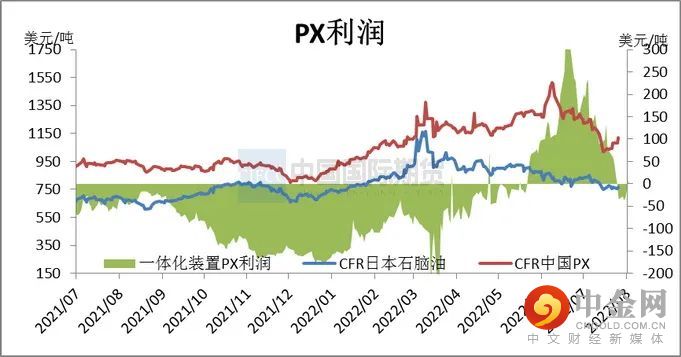

7月内PX市场整体呈现向下趋势。本月CFR中国月均价为1102.83美元/吨,环比上涨5.16%。韩国SOIL77万吨PX装置提前检修于5.20检修至7月底。7月国内PX开工率下降3.57%,PX装置平均开工率78.18%。供应端来看,国内PX供应出现一定走弱,月内除福建2套PX装置6月底进入检修外,还有扬子石化前期检修装置重启后再度停车,多套PX装置因原料及加工差压缩的问题出现降负。

7月PX生产利润出现明显压缩,月内石脑油价格整体下滑,PX价格持续走弱,月底附近随着市场供应的缩减出现一定回升态势,但整体走弱幅度明显,石脑油-PX价差月内整体较往期有一定压缩。

图3-1:

PX现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-2:PX装置开工率 (%)

资料来源:wind资讯,中期研究院

8月PX供应面国内多套装置负荷有降负迹象,同时前期检修装置尚未重启,中金160万吨装置计划检修,上海石化85万吨 8月10日重启,镇海炼化65万吨计划8月29日停车检修,国内市场供应预期整体下滑,同时海外装置也存检修计划,供应端存在一定支撑。预计8月PX市场整体先涨后跌,市场月均价下滑,价格波动区间在1050-1180美元/吨。

3.2 PTA

下游聚酯

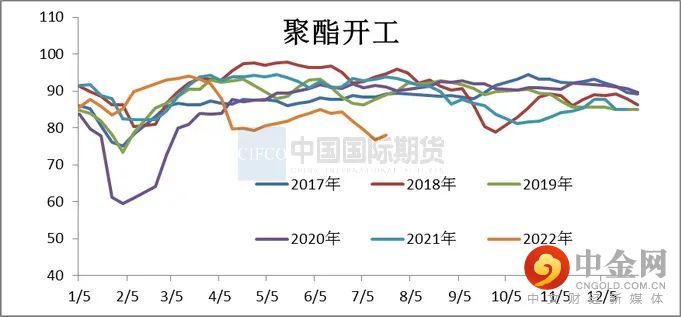

7月聚酯开工负荷继续降低,聚酯开工从7月初的81.9%下降至7月中76.8%,月底聚酯开工提升。7月平均聚酯开工率为78.66%。聚酯负荷下行主要是聚酯长丝负荷大幅下行,聚酯长丝面临高库存,且库存已经达到2020年疫情初期高点,同时效益亏损加大,平均成本现金流均出现亏损,聚酯长丝减产加速,尤其是库存高的龙头企业统一减产,导致负荷进一步下滑。7月中旬涤纶长丝工厂追加减产后,聚酯负荷降至76.8%,刷新年内低点。

图3-3:聚酯开工率 (%)

资料来源:wind资讯,中期研究院

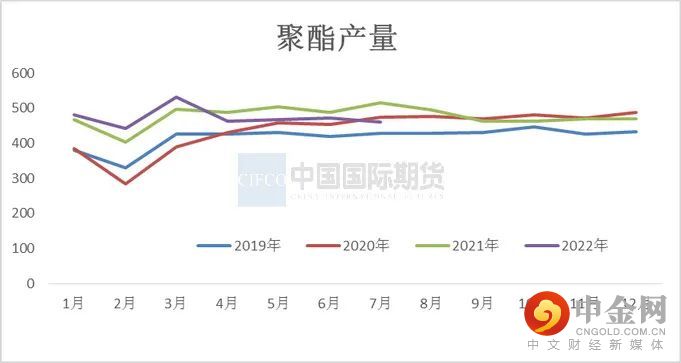

图3-4:聚酯产量 (万吨)

资料来源:CCF,中期研究院

7月聚酯工厂产销偏淡,产品库存逼近年内高位,对聚酯工厂负荷提升形成压制。

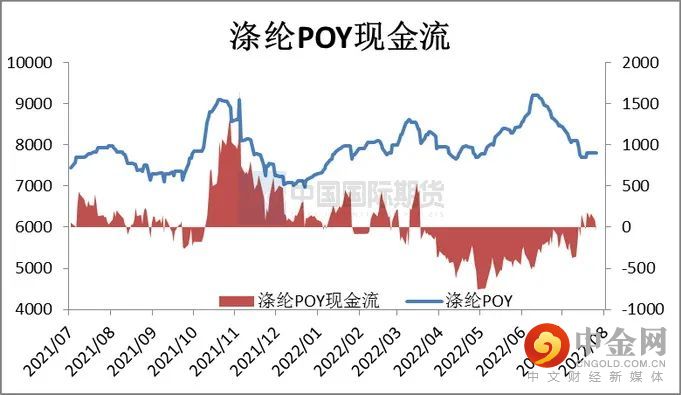

7月聚酯盈利能力提升,现金流利润提升明显,POY常规产品从6月底亏损150元/吨提升至盈利170元/吨,FDY从6月底亏损100元/吨提升至盈利200元/吨。

7月底长丝库存压力小幅回落,但绝对水平仍高,POY库存天数28.5天、FDY库存天数26.6天、DTY库存天数33.5天。产品库存依然逼近年内高位,7月中下旬,聚酯下游集中补货,聚酯企业去库存相对明显,平均去库存4-5天,个别企业去库存力度较大能达到10天,下游本身原料备货已处于极低水平,存在较大的刚需补货需求。

图3-5:下游聚酯库存 (天)

资料来源:wind资讯,中期研究院

图3-6:轻纺城成交量

资料来源:wind资讯,中期研究院

加弹企业和织造偏弱运行,宏观和成本端氛围走弱较多;终端订单维持偏弱,现金流亏损下加弹、织造工厂6月底再次酝酿短停,7月中旬终端加弹、织造、印染开工都比较低,江浙地区分别在47%、51%、55%左右;但订单生产上局部有好消息出现,主要是部分电商开始备货冬季服装单。随着涤丝大厂主动降负运行,涤丝和终端需求的过剩矛盾在缓解中。涤丝负荷上,阶段性的库存缓解,效益阶段性改善,部分前期减停产的装置存在开车的可能,尤其是前期停车或低负荷运行的工厂。7月底前预计189万吨(长丝153万吨+切片36万吨)装置重启,聚酯产能涉及2.7%左右。

图3-7:加弹开工率 (%)

资料来源:wind资讯,中期研究院

图3-8:织造开工率 (%)

资料来源:wind资讯,中期研究院

下半年内需存在弱回升的预期,同时在海外消费增速下降、订单回流东南亚大背景压力下,下半年出口边际走弱的趋势不变,增速预计跌至个位数。因此总体下半年需求整体回升势头会比较缓慢。从节奏上来看,7-8月是行业淡季,真正的需求回升力度预计指望不大,这也是行业选择7月份再次减产的其中一个考虑因素。在原料下跌的背景下,产业链出现负反馈,需求端的表现甚至差于此前预期,不过目前下游坯布局部利润有改善,且原料备货极低,如果未来原料走势企稳叠加需求弱改善,不排除下游投机需求有阶段性回升的可能,预计时间点可能至少需要等到8月份。而真正需求回升还需等待9-10月份的传统旺季,但“旺季”不用过于期待,大概率低于预期。国内需求实质性的跟进仍需其他经济指标的相互印证,真实的需求全面改善预计要等到9月下旬,对下半年的“旺季”预期也不宜过强,且持续时间较短。

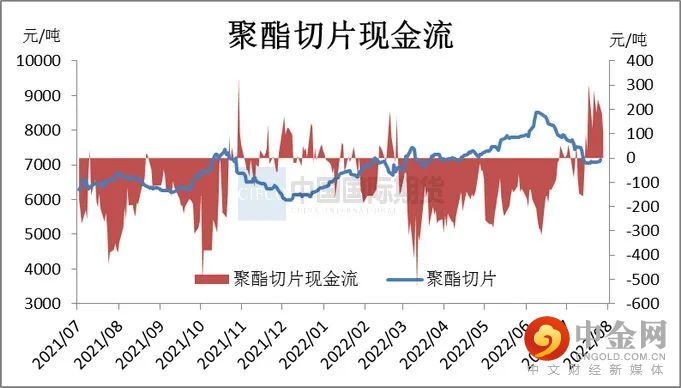

图3-9:聚酯切片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-10:聚酯瓶片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-11:涤纶POY现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-12:坯布库存 (天)

资料来源:wind资讯,中期研究院

04

2022年供需预测

8月计划新增检修的 PTA 装置 505 万吨:恒力石化 2 套共计 440 万吨 PTA 装

置各检修 2 周,仪征化纤 65 万吨。

PTA 加工费偏低预期之下,预估计划外检修 PTA 装置将增多。

10月东营、南通将计划分别新增250万吨 PTA 新产能。

预计8月PTA产量482万吨,8月聚酯开工负荷将有所回升,对PTA消费量将上升。

随着传统消费淡季结束,终端织机开机率将回升,利于聚酯成品去库存,预估8-10月聚酯产量将持续增加,8月PTA库存略出现累积。

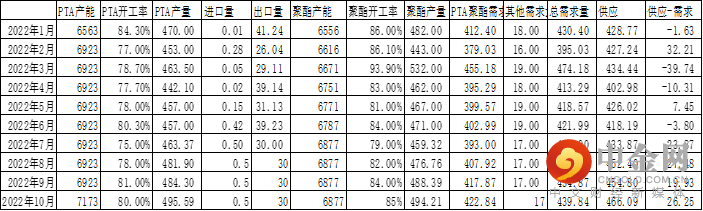

表4-1:2022年PTA月度供需平衡表

(万吨)

资料来源:中期研究院

05

观点总结及操作策略

预计8月份国内PTA震荡运行,PTA呈现库存累积状态。原料端PX对PTA成本端支撑减弱。目前PTA下游聚酯高库存、终端织机开机率较低,随着传统消费淡季结束,8月预计终端织机开机率将回升,利于聚酯成品去库存,聚酯开工负将有所回升。8月国内PTA市场价格主要波动区间 5600-6000元/吨。

策略TA2301合约逢高空配,运行区间为5200-6200元/吨,仍需结合原油端的变化。

举报电话: 13816368049