方正证券·8月金股组合

推荐理由

1

方正 | 金融

郑 豪

方正证券研究所

金融首席分析师

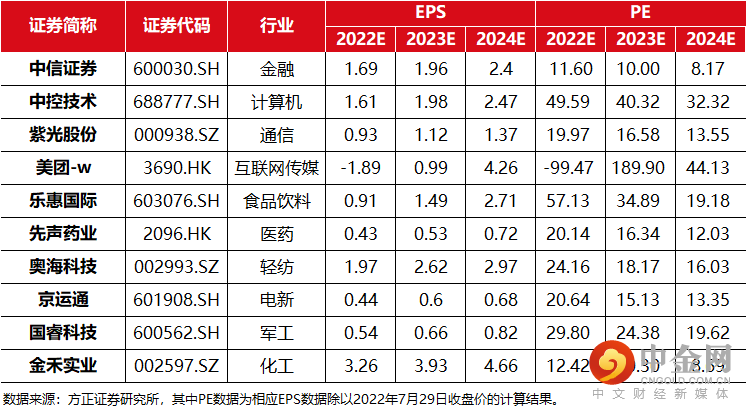

中信证券

1、投行持续增长驱动业绩,资管收入基本持平;

2、经纪业务受代销拖累,信用价值损失转回4.09亿;

3、市场震荡致自营下滑,表现仍优于同行。

风险提示:市场疲软、交投活跃度下降或单边下跌;重大监管政策收紧;经济增长不达预期。

源自:《投行持续增长稳住业绩 自营下滑仍优于同行——中信证券2022年一季报点评》20220429

报告分析师:郑豪 S1220522040003

2

方正 | 计算机

方闻千

方正证券研究所

计算机首席分析师

中控技术

中控技术一直深耕于流程工业领域,沿着清晰的业务主线发展,以DCS起步,逐步拓展到工业软件和仪器仪表业务,由工业自动化产品供应商逐步发展成为服务于流程工业的智能制造整体解决方案提供商。依托产品、技术、营销、客户等方面的竞争力,随着工业软件和仪器仪表等产品线的拓展,公司市场份额将逐步扩大。

风险提示:下游需求不及预期、工业软件和仪器仪表拓展不及预期、行业竞争加剧、坏账损失、技术变革带来的不确定性、行业政策落地不及预期、疫情反弹。

源自:《中控技术:2022H1 实现快速成长,行业景气度有望维持》20220722

报告分析师:杨文健 S1220521030001

方闻千 S1220517040005

3

方正 | 通信

李宏涛

方正证券研究所

通信首席分析师

紫光股份

1、公司经营发展向好,集团重组已落地;

2、公司聚焦“云智原生”,打通“芯云网边端”产业链,并立足ICT产业逐步向数字化转型业务拓展;

3、受益“东数西算”,数字化场景协同成长。

风险提示:5G建设应用进度不及预期;数据中心、消费电子等下游需求不及预期;受疫情影响政府数字化项目滞后。

源自:《紫光股份:集团重整收官,新实控人保障公司聚焦芯云发展》20220712

报告分析师:李宏涛 S1220522030002

4

方正 | 互联网传媒

杨晓峰

方正证券研究所

互联网传媒首席分析师

美团-w

由于本地生活等领域自6月开始恢复趋势明显,我们提示美团Q2业绩或好于前期预期。其中外卖业务体现韧性,到店酒旅业务有短期下滑,新业务亏损控制符合预期。

风险提示:疫情反复风险;本地生活领域竞争加剧风险;新业务亏损控制不及预期风险。

源自:《美团 22Q2 前瞻:外卖业务韧性可期,即时零售或有亮点》20220724

报告分析师: 杨晓峰 S12205040001

5

方正 | 食品饮料

刘 畅

方正证券研究所

食品饮料首席分析师

乐惠国际

公司第二主业精酿鲜啤大客户拓展情况超预期,“鲜啤30公里”品牌定位啤酒高端化顶层路线。疫后复苏叠加啤酒消费旺季,公司品牌推广有望事半功倍。渠道拓展顺利,逐步跑出优质模型。沈阳、长沙工厂即将投产,运输费用有望优化。

风险提示:疫情反复影响现饮消费、渠道拓展不及预期、产能投放不及预期、原料物流成本大幅波动等。

源自:《乐惠国际:锚定啤酒升级顶层路线,产能建设与渠道拓展齐头并进》20220707

报告分析师: 刘 畅 S1220522030003

张东雪 S1220522030004

6

方正 | 医药生物

唐爱金

方正证券研究所

医药生物首席分析师

先声药业

从商业化角度,公司依托积累多年的优质营销资源,可以实现创新药的快速放量,第二成长曲线增长强劲,2021年创新药营收占比已超60%,预计2025年将超80%。从研发角度,公司聚焦肿瘤、中枢神经、自免三大领域,通过自研和BD双轮驱动,进行差异化靶点和适应症布局,已上市6款创新药,在研管线近60项。

风险提示:研发进度不及预期;产品竞争加剧的风险;产品商业化不及预期;疫情反复的风险。

源自:《先声药业:差异化产品布局+卓越商业化能力,创新转型步入收获期》20220717

报告分析师:唐爱金 S1220521010002

7

方正 | 汽车

段迎晟

方正证券研究所

汽车首席分析师

奥海科技

奥海科技是平台化的便携能源系统的龙头厂商;进军汽车动力域控制器,开辟第二成长曲线;依托客户优势,智能硬件电源领域全面布局。

风险提示:智能手机需求持续下滑对公司充电器业务造成影响;疫情反复影响整体市场信心导致消费降级;新能源车市场发展或公司产品推广不及预期。

源自:《奥海科技:智能终端充储龙头,进军动力域控制器》20220629

报告分析师:段迎晟 S1220520120001

8

方正 | 电新

张文臣

方正证券研究所

电新首席分析师

京运通

加速推动扩产,提高规模储备。目前,公司乌海基地产能为 8.5GW,乐山基地新增12GW产能,预计2022年将全面达产,此外,2021年12月,公司拟投建乐山二期22GW拉棒切片项目,未来随着公司硅片产能的不断提升,公司将凭借硅片行业的后发优势进一步降本增效,扩大规模储备,提升市场竞争水平。

风险提示:终端市场装机需求不及预期,行业竞争日趋激烈,“能耗双控”相关政策整体趋严。

源自:《京运通:硅片扩产加速推动,发电业务稳步前进》20220330

报告分析师:张文臣 S1220522010003

刘晶敏 S1220522010004

周 涛 S1220522010002

方 杰 S1220522030001

9

方正 | 军工

鲍学博

方正证券研究所

军工首席分析师

国睿科技

1、军贸雷达实现对外交付,2022H1业绩同比高速增长;

2、国睿防务为国内防务雷达龙头企业,内需外销空间广阔;

3、空管雷达、气象雷达及相关系统等业务优势地位不断巩固;

4、工业软件及智能制造、智慧轨交业务稳步增长。

风险提示:国际政治格局变化导致产品外销不及预期;国内军方武器装备采购不及预期;轨交等民用市场发展不及预期。

源自:《国睿科技:军贸雷达实现对外交付,驱动半年报业绩高增长》20220713

报告分析师:鲍学博 S1220521040001

10

方正 | 化工

金禾实业

公司产业链优势明显,看好公司业绩长期成长;三氯蔗糖7月开始提价,供给紧缩叠加需求修复,看好三氯蔗糖景气上行;新建4万吨氯化亚砜已经投产,建设DMF进一步强化成本优势。

风险提示:产能不及预期、价格大幅回落、需求大幅下滑。

源自:《金禾实业:三氯蔗糖提价,看好景气度上行》20220707

报告分析师:韩振国 S1220515040002

举报电话: 13816368049