美联储将政策利率维持中性水平,资产配置有何影响?

要点

美国联邦储备委员会在7月份的会议上,将基准利率上调75个基点至2.25%至2.50%区间,代表息率现在与中性利率一致。

此乃美联储迄今透过步伐相当快的初始加息而启动最激进的紧缩周期。主席杰罗姆·鲍威尔明确表示,如有需要,联邦公开市场委员会将进一步把利率推高至限制范围内,以压抑通胀。我们维持预期9月及11月加息50个基点, 12月与明年1月则加息25个基点。

尽管美联储坚定地走在加息轨道上,但当局可能很快就会决定重新评估这一激进政策对增长与通胀的影响,皆因它们亦清楚意识到经济下行的风险。

债券市场一直下调对美联储今年加息次数的预期。因此,我们继续维持短至中期投资级别债券的看多观点。股票方面,我们持续看好能够保持利润率并且估值吸引的优质企业。我们在价值股与增长股的之间保时平衡,但确认自新冠疫情及经济衰退以来,美国市场相对存在价值投资的机会。考虑到增长放缓,我们继续以温和的防御性板块作为美国市场的投资定位,相对欧洲,我们较青睐美国市场。

发生了什么事?

一如预期,美联储加息0.75%,将基准利率保持在2.25-2.50%区间。这使基准利率比2%的对称性通胀率高出0.50% ,美联储正式对政策利率相对于其长期通胀目标持中立立场。

这里便引出了一个问题─美联储将如何激进地将利率从目前水平推进到限制范围内,以及未来加息的步伐及时间表将是怎样?主席鲍威尔重申,联邦公开市场委员会的目标,是让基准利率提高至“适度限制”水平。在下一次会议(9月份)前,美联储似乎将重新评估收紧货币政策对增长、通胀及企业利润的影响。如鲍威尔所述,美联储或会放慢未来收紧货币政策的步伐,持续减慢整体通胀,并同时避免陷入衰退仍然是目标。

市场普遍认为美联储本次声明并在新闻发布会上转向鸽派,而股票等风险资产对此亦相当受益。好消息是,美联储将保持“灵活与谦逊”,日后的决策将取决于数据,努力抑制通胀的同时亦不会完全拖垮经济增长。

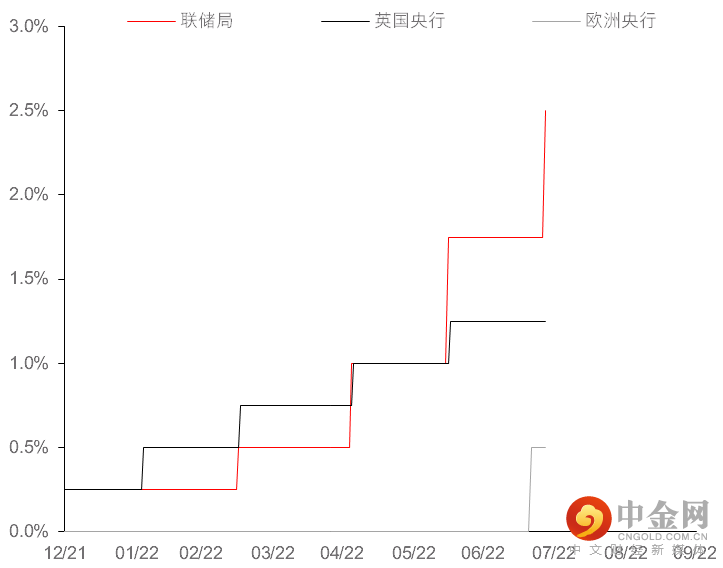

美联储的步伐超过了其他央行

全球政策利率

资料来源:彭博、汇丰环球私人银行,截至2022年7月27日的数据。

经济放缓已经发生

2021年,美国经济从新冠疫情及衰退中反弹,实际增长为5.7% 。此乃1984年7.2%以来最高速的增长,此前三年曾经历两次衰退。然而,美国的国内生产总值在2022年上半年可能为负数,这个数字可能为技术性衰退奠定基础。然而,我们留意到国内生产总值数据可能会大幅修正,而且劳动力市场可能过于强劲,导致美国全国经济研究所(当局考虑了一系列广泛的因素)无法正式将目前断定为经济衰退。

对于投资者来说,美国是否已经陷入衰退似乎无关紧要。自去年以来,经济增长已大幅放缓,随着美联储以有史以来最激进的步伐加息,2022年下半年的增长前景不太乐观。

几个行业在加息的情况下举步维艰。新屋开工率比4月份的峰值下降了13.6%,而独立住宅开工率较2021年11月的峰值下滑了19.5%。随着房价快速上涨,拥有物业这个梦想变得遥不可及,住房可负担性一直在下降。另外,自疫情放缓以来,美国房价上涨的速度远远快于消费者收入的增长。最近,随着抵押贷款利率的飙升,住房可负担性进一步下降,这与政策及市场利率的上涨一致。住房可负担性指数今年暴跌29.5%,为2006年7月以来的最低水平。

在制造业,重建库存和更高利率已经开始影响生产水平及就业。尽管工业生产有所上涨,但该行业仍受到物流、供应链中断、投入成本增加以及需要重建库存的困扰。此外,在半导体供应严重不足的情况下,汽车生产依然疲软。受此影响,ISM制造业指数自2021年3月达到峰值以来持续下滑。6月份,制造业指数降至53.0,新订单指数则降至49.2,至今仍在收缩。此外,就业指数降至47.3,并连续第二个月录得收缩。最后,6月份库存上涨至56.0,延续了11个月的增长趋势。由于最近需求疲软,制造业活动似乎有可能进一步放缓。好消息是,随着需求放缓,全球运费大幅下降,这或有助缓解制造业部分投入成本压力和供应链问题。

劳动力市场和消费者信心在疫情导致的经济放缓后大幅反弹,现在显示出正常化的迹象。2022年上半年,月度就业人数增长放缓,但近数周申请失业救济金的人数激增,表明劳动力市场可能正在降温。尽管市场对劳动力的需求可能正在放缓,但其依然强劲,而供应仍然受到限制。在6月份的就业报告中,工资增长放缓至同比增长5.1%,但仍远高过新冠疫情前的经济之2.5%的10年平均同比增长。

消费者面临的问题不是工资增长放缓,而是通胀继续加速。如前所述,6月份工资增长放缓,而通货膨胀率同比增长9.1%。消费者不得不透过选择较便宜的产品来扩大预算,美国的一元店和折扣店便从这种转变中受惠。百货公司的减价潮可能很快便会开始,然而随着消费者从商品转向服务,服务业应从近日的经济重启中受惠。

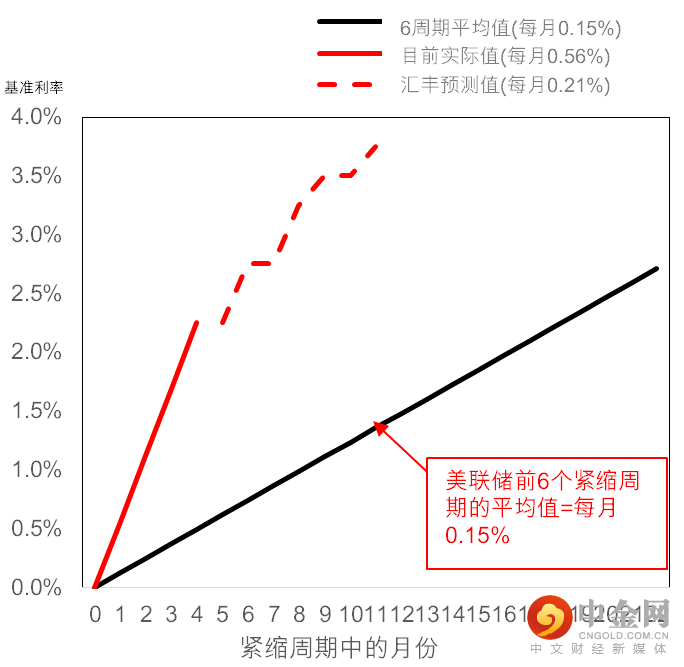

此乃美联储有史以来最激进的紧缩周期开始

资料来源:彭博、汇丰环球私人银行,截至2022年7月22日的数据。

通胀放缓及美联储重新评估

尽管整体通胀统计数据继续困扰金融市场,但通胀放缓或通货紧缩的迹象比比皆是。全球大宗商品价格已经开始反映出需求疲软,现货CRB(路透商品研究局指数)商品指数在5月初触顶后已下跌10.1%。以WTI(西得克萨斯中质原油)衡量的油价在3月初达到123.70美元的峰值后,至今已下跌23.2%。

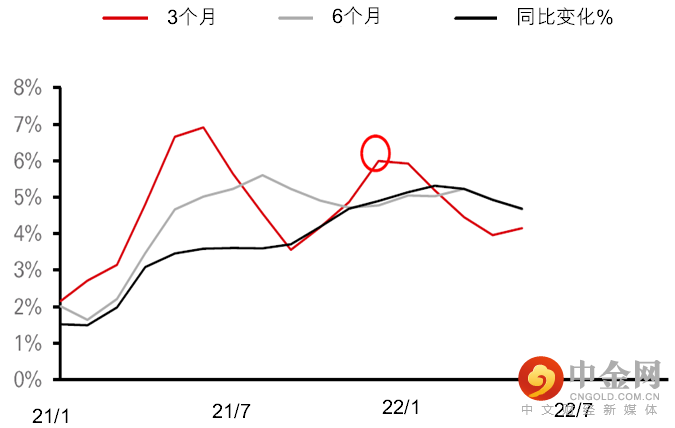

美联储可以感到安慰的是,按3个月年化基准,平均时薪已从去年7月的6.4%显著放缓至今年6月的4.2% 。此外,核心个人消费支出平减指数已连续三个月大幅放缓,从去年6月的6.9%降至今年5月的4.1% 。

尽管美联储仍坚定地走在提高政策利率的轨道上,但美联储理事会可能很快就会决定重新评估这一激进政策对增长及通胀的影响。在今年7月加息后,联邦公开市场委员会在四个月内将联邦基金利率上调了2.25%,平均为每月0.56%(或前六次加息周期每月平均加息0.15%的4倍)。由于美国经济疲软,再加上通胀趋势放缓,美联储何时会花时间重新评估未来政策曲线的斜率状态?

核心通胀率在3个月的基础上一直在放缓

核心个人消费支出:3、6、12个月年化基准

资料来源:彭博,汇丰环球私人银行,截至2022年7月22日。

投资总结

联邦公开市场委员会认为,美联储继续采取激进行动以恢复其在抗击通胀方面的可信度十分必要。对金融市场来说,好消息是美联储将保持“灵活和谦逊”,并在很大程度上依赖数据以制定政策对抗通胀,同时避免破坏经济增长。

对于美国股市而言,中期前景仍然乐观,因为增长纵使放缓,但今年余下时间仍具建设性。需要谨记的是,通货紧缩的环境可能和名义收益的持续增长同时发生,因为更高的收入可能会转化为底线利润增长,尽管速度较慢。随着通胀放缓,利润率和利润将会反弹。此外,在这个商业周期中,家庭和企业部门的资产负债表保持健康,劳动力市场依然紧张。技术和研发方面的强劲支出表明健康的生产力和盈利能力即将到来。我们仍然看好保持定价能力并能够在能源、材料和食品等行业保持利润率的企业。

在固定收益领域,考虑到增长风险不断上涨,我们看好投资级别债券而非高收益债券。我们青睐短至中存续期的债券,因为平坦的收益率曲线不能为长存绩期债券提供可观回报。尽管利差扩大了,但信贷市场几乎没有出现迫在眉睫的危险迹象。

总体而言,我们继续关注个别公司,而非取决于行业。我们继续偏重质量,筛选高现金及低净债务,以及拥有强大市场定位的企业。还应考虑总回报和收益策略,透过股息得到更大比例的总回报。我们在价值股和增长股之间保时平衡,但确认自新冠疫情及经济衰退以来,美国市场相对存在价值投资的机会。

资料来源:彭博、汇丰环球私人银行,截至2022年7月22日的数据。过去数据不代表未来表现。

举报电话: 13816368049