股票

港股

权重科技股走低;花旗指房地产基金仅为保交楼,不足以化解内房危机,内房股与物管股重挫,尾盘跌幅进一步扩大,碧桂园服务领跌,力高健康生活尾盘跳水暴跌近83%;在线教育股、手游股、餐饮股、汽车股、生物科技等热门股全天萎靡。另一方面,军工股逆势上扬,富士康概念股鸿腾精密尾盘拉升,猪肉概念股、航空股部分走强。

港股近期在两万点上方持续缩量企稳后,随着外围市场回暖展开反弹,成交额略有放大,但仍不足千亿港元。美联储即将召开为期两天的决策会议,届时不确定因素将消除,对市场情绪有一定的积极作用。

A 股

行业板块涨跌参半,受欧洲天然气期货大涨刺激,燃气股表现突出,佛燃能源录得5连板;工业母机概念全天强势,秦川机床等股涨停;汽车方向个股整体表现活跃,细分一体压铸概念大涨;新能源电力股午后走强,HJT电池概念大涨,隆基涨2.7%;培育钻石概念延续昨日强势,稀土、痘病毒防治、钠电池等概念活跃。

市场从单边修复期进入震荡期。新能源高景气预期维持但拥挤度在上升,部分消费品景气有望边际改善但整体估值吸引力不强,医药景气边际改善逻辑不强但前期机构持续降低配置。

美股

美联储如期加息75个基点,鲍威尔不排除9月再大幅加息,但谈及放慢加息节奏的可能性被视为释放鸽派信号,美股尾盘涨幅迅速扩大,标普七周来首次收高于4000点,11大板块齐涨,谷歌领涨通信股,道指涨超400点,科技止步三连跌,纳指100涨超4%创20个月最佳,Meta三季度指引不佳,盘后跌3%。

周四将发布美国二季度GDP数据,市场目前认为可以暂时避免连续两个季度环比下降,即技术性衰退的窘境。

重要新闻

鲍威尔暗示将考虑放慢加息步伐,纳指收盘涨超4%;美债收益率大跌,美元一度触及三周低点。

美联储如期再加息75个基点,鲍威尔称经济未衰退,并暗示某个时候将放慢升息脚步。

广告不振,Meta史上首次营收下降,二季度业绩及指引均逊预期,盘后一度跌6%。

国家能源局:有信心实现2030年前碳达峰,清洁能源已占能源消费增量60%以上,继续推动新型储能试点和示范。

华为正式发布HarmonyOS 3操作系统,有六大升级。

瑞信遭遇连环爆雷:连续三个季度巨亏,CEO下台,内部进行战略审查。

在美联储已于7月27日加息75个基点的情况下,对于美联储的行动是否足以抗击美国的高通胀问题,古根海姆(Guggenheim Partners)全球首席投资官Scott Minerd认为,美联储“可能会在2022年剩余时间内更加缓慢地(采取紧缩)行动”的指引无助于放慢美国的物价涨幅,预计2022年年底的美国通胀率仍将高得发烫——介于5%-6%,那将继续高于FOMC的通胀目标——2.0%。相比之下,“新债王”、DoubleLine Capital首席投资官CIO冈拉克(Jeffrey Gundlach)则称,FOMC在7月份一致表决加息75个基点,意味着美联储不再“滞后于曲线”,(美国经济)可以避免“崩溃式着陆”。

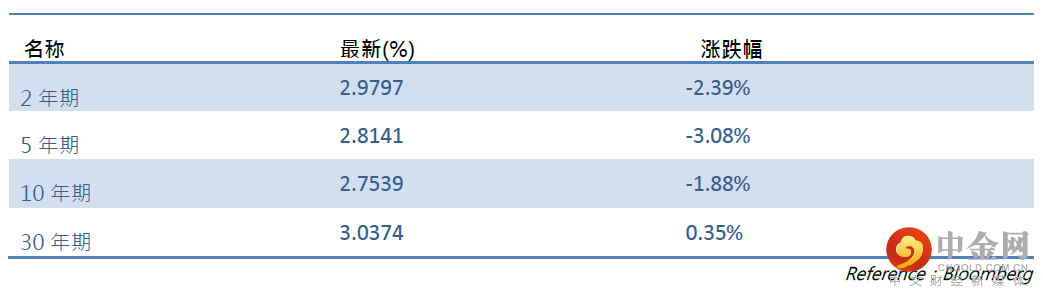

美国国债收益率

商品及外汇

黄金

COMEX 8月黄金期货收涨约0.1%,报1719.10美元/盎司,止步两日连跌并上逼1720美元关口。现货黄金在美联储决议公布前止跌转涨,在下逼1710美元之后重返1720美元上方,美联储决议公布和鲍威尔“放鸽”之后,涨幅迅速扩大并上破1740美元,日内最高涨23美元或涨1.3%。

原油

美国油储降超预期,供应担忧超过对美国加息导致衰退的恐慌,国际油价上涨。WTI 9月期货收涨2.28美元,涨幅2.40%,报97.26美元/桶,创一周最高。布伦特9月期货收涨2.22美元,涨幅2.13%至106.62美元。鲍威尔“放鸽”提振风险资产,收盘后油价继续突破日高。据美国能源信息署EIA官方统计,7月22日当周原油库存骤降452万桶,是预期降幅的三倍多,汽油和精炼油库存均下降,美国原油出口增长21%至455万桶/日的历史新高,主要输向欧洲。

外汇

鲍威尔“放鸽”称不排除未来放慢加息节奏后,美元跌幅扩大且失守107关口,日内最深跌0.9%,基本回吐周二涨幅。非美货币涨幅扩大。欧元兑美元涨超1%或超百点,尾盘重上1.02,昨日跌1%曾创两周来最大跌幅,俄罗斯停供天然气的担忧令欧洲经济衰退危险升级。英镑兑美元张1.3%或超160点,升破1.21,刷新月内高位,但高盛预言英央行的加息谨慎立场将在未来三个月利空英镑。日元兑美元在美联储加息后重回137上方。澳元兑美元涨1%,但对该国加息50个基点的市场押注降温。

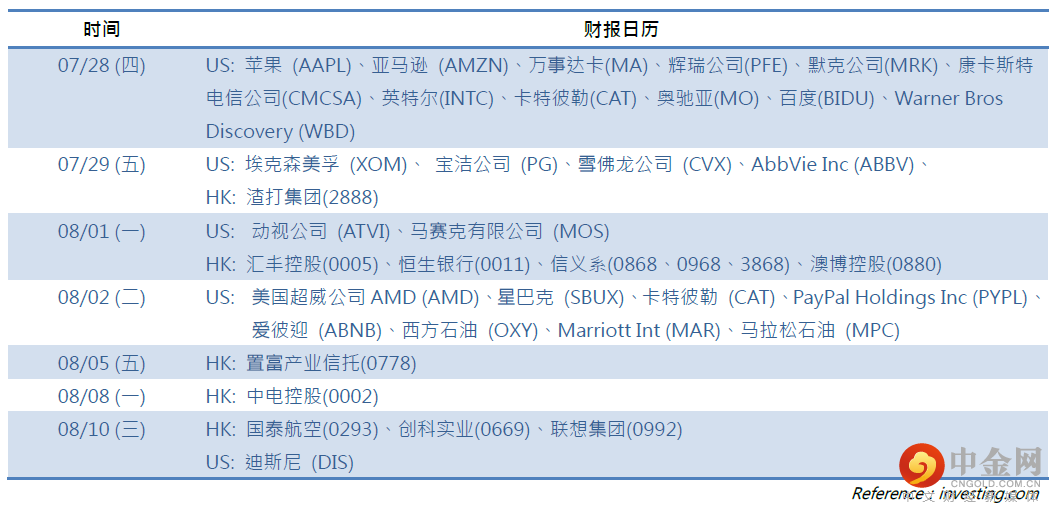

财经日历

举报电话: 13816368049