鉴于利好因素仍然存在,我们认为美元的回调是暂时的

市场转而关注高利率对经济活动的不利影响,大幅加息似乎无法对货币提供持久支撑

对很多货币而言,风险偏好的影响力超过利差,成为主导因素

| 我们的战术观点 | 短期方向 | 目前 | 此前 | |

| 美元 | 在过去6个月的大部分时间里,市场一直对头寸和估值感到担忧,但美元仍逐步上涨。我们认为,推动美元突破2022年7月高点的条件仍然存在,因此美元的回调应该是暂时的。美联储的鹰派立场和全球经济增长放缓可能会支撑美元。汽油价格下跌可能会缓解部分压力,但租金通胀加剧、汽车供应端压力持续存在及紧俏的劳动力市场对服务业通胀造成压力,这一切都表明美联储可能会保持鹰派立场,进而利好美元。美国将于8月10日公布的消费价格指数报告可能为通胀前景提供更多线索。同时,货币政策收紧或给美国经济增长带来更大负担,但全球其他地区也面临同样的困扰。我们仍认为这对美元有利,特别是如果市场对其他地区经济增长的担忧加剧(例如欧洲能源供应问题等)。美元与欧元平价不可避免地导致美元指数出现一些惰性而停滞不前,但推动美元涨至目前水平的因素仍然存在。 | 美元指数^ | ↑ | ↑ |

| 欧元 | 我们预计欧元兑美元将在未来几周再次下探近期低点。欧洲央行在7月21日的会议上提前加息50个基点。但考虑到其他央行的加息步伐,这幅度并不大。外汇市场如今更关注经济增长,而不是利率。欧元区面临着的经济挑战越来越多,尤其是不利的增长和通胀组合以及能源供应风险,这些因素支撑我们在中短期内看空欧元的观点。7月消费价格指数初值(定于7月29日发布)将是9月8日欧洲央行会议结果的关键。欧元面临的另一个独特风险是金融碎片化,即使欧洲央行似乎已就抗金融碎片化工具提供了足以暂时安抚市场的细节。最后,欧元可能面临潜在的结构性问题,3月欧元区经常项目自2014年以来首次重回逆差,且此后逆差进一步扩大。 | 欧元兑美元 | ↓ | ↓ |

| 英镑 | 与我们经济学家的预测相比,市场对英格兰银行在未来三次会议上的加息预期比较激进,这将给英镑带来下行风险。除了利率可能会带来的下行风险外,英镑还容易受到与全球经济增长放缓有关的避险情绪影响。英国政坛正在进行的领导层换届对英镑的影响还不是特别明显,且考虑到具体结果要到9月才会揭晓,我们猜测目前这种情况仍会持续。总之,我们认为英镑兑美元的下跌趋势可能会持续。 | 英镑兑美元 | ↓ | ↓ |

| 日元 | 我们预计美元兑日元在未来几周将总体呈盘整态势。无论是从当前实际有效汇率与历史水平的比较、与美日利差的关系,还是与全球经济形势的关系来看,日元似乎都被低估了。然而,日本银行在7月21日的会议上重申将继续实施与其他央行不同的政策(在会议上保持政策和指引不变),而日本财务省没有威胁立即干预外汇市场,这使美元兑日元目前不太可能下跌。 | 美元兑日元 | → | → |

| 瑞士法郎 | 欧元兑瑞士法郎可能会跟随欧元兑美元下跌,但我们预计瑞士法郎不会独立走强。我们预计瑞士法郎兑走强的美元将会下跌,除非瑞士国家银行出乎意料地在两次会议之间加息(这不是我们的核心情景)。瑞士国家银行在6月16日的会议上意外加息50个基点,并暗示未来还将进一步加息,这一决定所确立的基调仍占主导地位。我们的经济学家预计,瑞士国家银行将在9月22日的会议上再次加息50个基点,这一预期几乎完全被利率市场消化。 | 美元兑瑞士法郎 | ↑ | → |

| 加元 | 加元受益于加拿大银行100个基点的大幅加息。加拿大银行行长蒂夫·麦克伦(TiffMacklem)给出的理由是,通胀压力持续存在且变得更广泛、国内需求过剩以及央行希望提前加息以推动实现经济软着陆。我们的经济学家目前预计,到2022年底,政策利率将达到3.50%,与目前的市场预期保持一致。我们认为,由于目前市场对美联储和加拿大银行的利率预期与我们的预期相比都相差不大,美元兑加元不太可能延续跌势。与其他逐险货币类似,加元的走势可能更多地取决于风险偏好,而不是利差。 | 美元兑加元 | → | ↑ |

| 澳元 | 未来几周,我们仍然认为澳元兑美元会因为总体风险情绪而走软。第二季消费价格指数将会在7月27日发布,而澳大利亚储备银行将在8月2日召开会议。市场可能会仔细研究价格数据,以寻找有关澳大利亚储备银行一周后可能采取何种行动的任何暗示。利率市场已经消化53个基点的加息(彭博资讯,2022年7月21日),但由于通胀可能高于预期及近期澳大利亚储备银行一些政策制定者发表鹰派言论,风险偏向鹰派。然而,大幅加息已不再是对汇率明显有利的因素。与其他逐险货币一样,澳元也可能更多地受到全球经济增长放缓的影响。 | 澳元兑美元 | ↓ | ↓ |

| 新西兰元 | 新西兰元也面临类似的央行立场。新西兰的通胀继续上升。此外,将于8月3日发布的第二季劳动力市场数据预计将显示就业市场趋紧。所有这一切都意味着新西兰储备银行将在8月17日的会议上坚持鹰派立场。但利率市场已经消化62个基点的加息(彭博资讯,2022年7月21日)。我们认为,即使新西兰储备银行加息75个基点,也不足以改变新西兰元被打压的命运,因为美元的整体表现和总体风险情绪应会推动新西兰元走势。但考虑到市场趋势,相对于澳元,新西兰元可能存在小幅上行潜力。 | 新西兰元兑美元 | ↓ | ↓ |

注:^美元指数是衡量美元兑全球主要货币(包括欧元、日元、英镑、加元、瑞典克朗和瑞士法郎)汇率的指数或指标。资料来源:汇丰银行

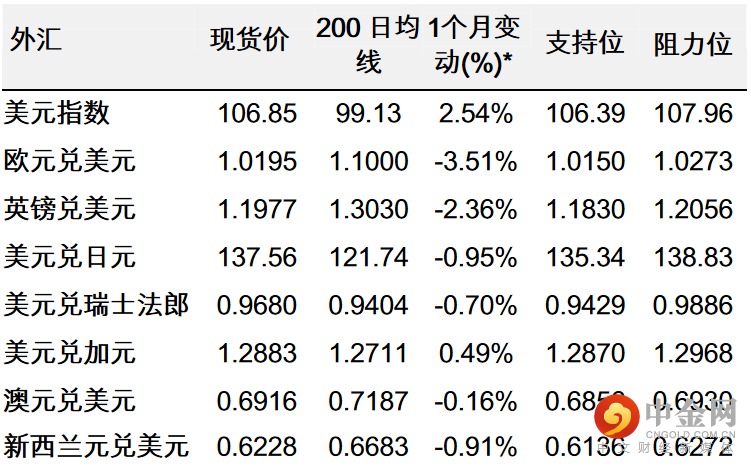

外汇数据概览

(6月22日收盘至7月22日*)

注:*截至香港时间2022年7月22日11:16

资料来源:汇丰银行、彭博资讯

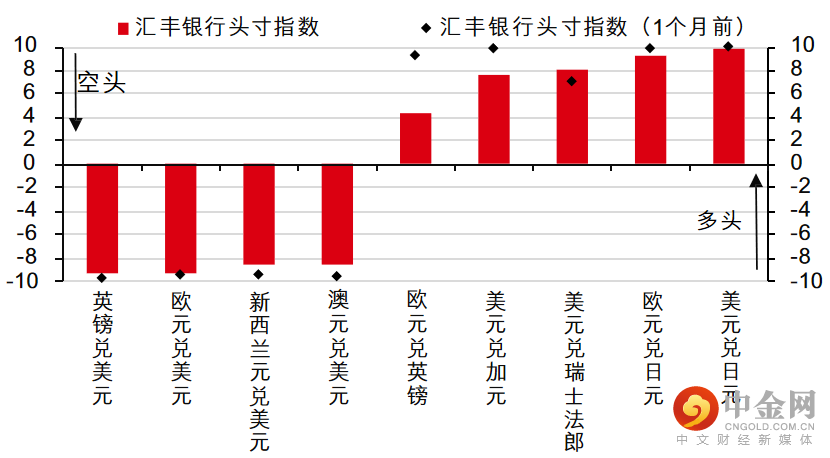

汇丰银行头寸指数

注:价格数据截至2022年7月20日市场收盘

资料来源:汇丰银行、彭博资讯

到期日:2023年1月25日

举报电话: 13816368049