.

原创作品【期货市场的那些事儿】首发连载。作者依托在期货发源地芝加哥十多年行业资深经验,对美国期货市场进行系统的分析,探寻期货交易所的经验和教训,解锁期货品种成功的密码,为期货市场未来发展提供具有国际视野的参考。

美联储联邦公开市场委员会(FOMC)将于7月26日至27日举行定息会议。市场普遍预计联邦基金利率(Fed Funds)将上调75个基点(bps),从目前的1.50%-1.75%区间提高到2.25%-2.50%。加息100点的可能性在美国汽油价格大幅下降后已变小。新的经济数据显示,美国失控的高通胀或已得到缓解。

联邦基金利率是银行隔夜借入或借出超额准备金收取的利率。它是全球最重要的利率基准,Fed Funds直接或间接地影响着政府、企业和家庭的借贷成本,甚至影响全球的资本市场。在不到五个月的时间,联邦基金利息已从3月份前的零利率提升了225个基点。美联储一再表示坚决打击高通胀的决心,直到通胀率回到2%的政策目标前不会终止货币紧缩政策。

高利率会给政府、企业或家庭带来多大的额外成本?本文将展开分析。除非另有说明,所有数据均来自美联储或USdebtclock.org。

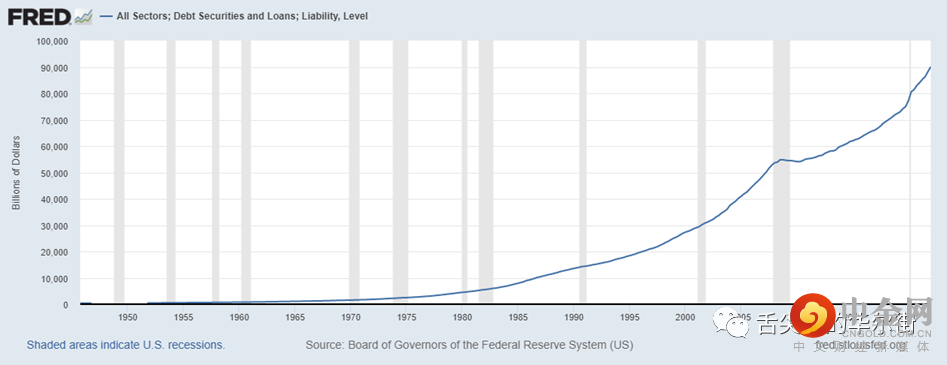

美国总债务规模:

截至2022年第一季度末,美国公共和私营部门的未偿债务总额为90.1万亿美元。如何去解读这个令人难以置信的天文数字?

· 2021年美国GDP为23. 0万亿美元。总债务/GDP比率为3.92。即使所有美国人全年工作,零消费并且不支付利息,这些债务也需要四年时间才能偿还。

· 根据美国人口普查局数据,美国总人口现为3.324亿人。人均债务为27.1万美元。新生婴儿一落地就欠了一屁股债。

美国国债:

根据 USdebtclock.org 实时计算,美国联邦政府及其分支机构总债务规模为30.6万亿美元。这里不包含州和地方政府债务(下节另行分析)。

· 国家债务与国内生产总值的比率:133%。

· 2022年联邦税收收入预计为4. 4万亿美元。如果美国政府只征税而不干任何其他事情,那么偿还所有美国国债将需要七年时间。

· 2022年联邦政府预算为6.0万亿美元,预算赤字为1. 6万亿美元。债务利息是第四大政府预算项目,共4400亿美元。如果整个收益率曲线的利率均上调100个基点,联邦政府每年将需拿出3060亿美元的额外资金来偿还国债利息。

· 在这一轮加息结束后,联邦政府每年需要支付的利息可能 超过 1万亿美元。国债利息将成为第三大政府预算项目,仅次于医保计划(1.4万亿美元)和社会保障基金(1.0万亿美元),大幅高于国防预算(7510亿美元)!

各州和地方政府债务:

3.3 万亿美元,其中2.1万亿美元来自州政府,1.2万亿美元来自地方政府。

· 如果利率上升100个基点,州和地方政府将需拿出330亿美元额外资金来偿债。

· 加息后,州和地方政府很可能向居民增税,同时削减公共服务。

美国公司债务:

11万亿美元,涵括所有在美国注册的非金融公司发行的未偿债务。

· 如果利率上升100个基点,美国企业将不得不拿出110亿美元来偿债。

· 因企业会将利息成本转嫁给消费者,商品和服务的价格可能会更高。

· 负债率高的企业可能会破产。

美国家庭债务:

23.5

万亿

。包括抵押贷款,汽车贷款,信用卡贷款和学生贷款等债务。

· 每个公民的个人债务达7万美元。 假设各种债务的综合利率为4%,则每人每年的利息支出约为2800美元。

· 如果利率攀升100个基点,每人每年还要额外拿出703美元来偿债。

· 高通胀使美国家庭正遭受生活成本大幅上升的煎熬。如果美国陷入衰退,他们的财务状况将会大大恶化。

美国总债务还有约21万亿美元是银行他金融机构发行的信贷产品未偿余额。本文因篇幅所限不展开分析。

以上分析仅仅触及到严重债务问题的表面。大多数政府负债面临偿债资金不足甚至完全没有资金来源的困境。日益增长的债务余额表明,联邦政府既无能力也无意愿解决债务问题。事实上,联邦政府预算只有国债利息一项而无偿付本金的安排。每年借新钱来偿还到期债务,从本质上讲,是逐年把债务往后拖延,债务像滚雪球一样越滚越大。

你可能会问,财务状况这么糟糕的美国政府怎么是信用评级最高的AAA无风险评级?因为山姆大叔可以向我们征税,也可以印更多的美元来偿还美元债务。

医保计划,医疗补助和社会保障基金是现收现付计划。政府对现在工作人群征税以支付退休人员的福利。你现在交税并不是为自己退休后的福利存钱。很难说当你退休时这些福利是否还在。可悲的是,很多国家以退休金名义征税都是这样操作的。

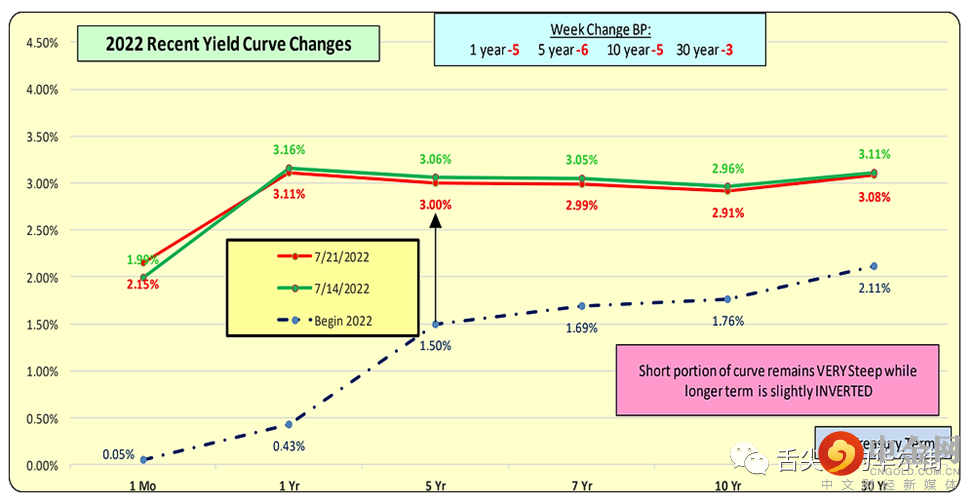

面对如此令人沮丧的未来,有什么交易机会吗?答案是肯定的。我预计当前利率倒挂的反常现象很快会得到反转,产生利差套利交易的机会。

Y

ield Curve

展示不同期限的美国联邦政府债券利率,特别是三个月期、两年期和

10

年期的国债。资金锁定周期越长,投资者要求得到的利率回报就越高,因此长期债务

高于短期利率。在图表上绘制出来,债券的各种收益率是一条向上倾斜的线。

有时短期利率会高于长期利率。这种反常关系称为收益率曲线反转或者利率倒挂(

Inverted

Yield Curve

)

。在过去的半个世纪里,美国每一次经济衰退之前都会出现利率倒挂,因此它被视为经济衰退的领先指标

7月21日,两年期美国国债收益率为3.00%,高于10年期国债收益率的2.91%。 相比较,去年同期,两年期国债收益率比10年期国债收益率低一个百分点。

为什么现在利率倒挂?短期收益率由于美联储加息急剧上升,五个月内上涨了225个基点。长期收益率由货币市场供求关系决定,而美联储加息是间接影响。由于对未来经济增长不看好,企业和家庭均放缓了贷款需求,使长期债券的收益率保持相对稳定。

在我看来,收益率曲线反转无法持续太久。借款人将涌向低利率债务,从而推高长期信贷的需求。市场力量将使收益率曲线恢复正常,即期限越长,利率越高。

如何利用收益率曲线回归均值的机会?我建议做多

年期(

ZN

)和

2

年期(

ZT

)美国国债期货的

。

请注意,国债价格与国债收益率不同。国债现货价格代表投资国债产生的未来现金流的折现价值。例如,面值100息票3%的10年期国债报价110。债券持有人在未来十年每六个月获得利息1.5,十年后到期获得本金返还100。总现金流130通过市场流通利率折现成110的报价。

三月的十年美国国债期货合约(ZNH3)当前报价为118.250,两年期国债(ZTH3)报价为104.255。目前两者之间的价差约为14美元。在过去两年中,10-2国债价差一直在20-30美元之间。我预期在未来数月,当前的低价差将扩大,回归历史均值区间。

两年期美国国债合约的保证金为1050美元,十年期国债保证金为1800美元。多头价差策略可以通过做多十年期和做空两年期来构建。

策略能否成功不取决于你能否准确判断利率水平和走向。如果10年期国债的涨幅快于2年期国债,利差将扩大。即使在利率下跌的环境下,如果10年期国债下跌比两年期小,利差也会扩大。

举报电话: 13816368049