摘要

上周钢材期货盘面价格低位振荡、小幅反弹,现货价格同样有所反弹。

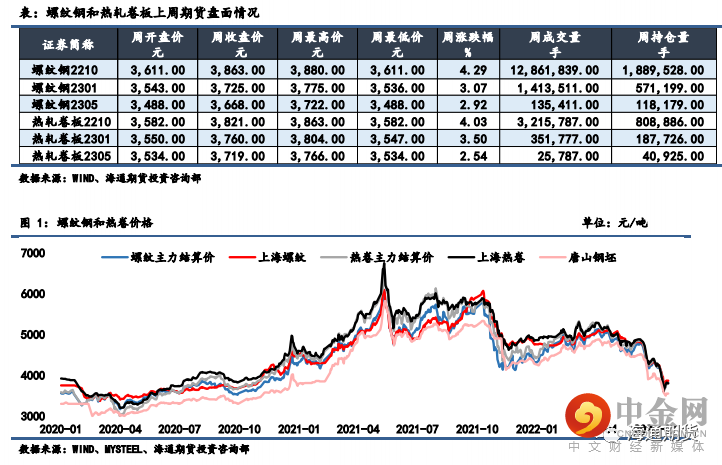

上周螺纹钢 2

210 合约上涨 4.29%至 3863 元/吨,热轧卷板 2210 合约

上涨 4.03%至 3821 元/吨。

螺纹钢和热卷近远月价差走强;

螺纹和热

卷现货表现弱于期货,基差走弱;

期货方面热卷主力合约表现略弱

于螺纹,卷螺价差小幅回落,远月合约卷螺差则小幅走强;

铁矿石

表现弱于成材,螺矿主力比价大幅回升。

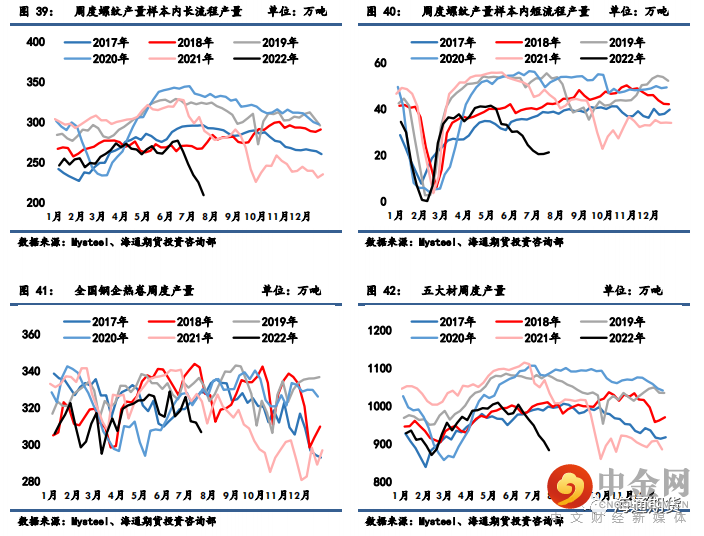

供给:高炉开工率和产能利用率周环比继续走弱;螺纹长流程产量

周环比加速下滑再创新低,短流程产量微增;

热卷周产量大幅回落。

需求:

建材贸易商成交和螺纹钢、热卷表观消费量环比再度走弱,自

同期低位继续下行。

库存:螺纹钢社会库存和钢厂库存环比均继续下降,降幅环比再度

扩大;

热卷社会库存和钢厂库存则均稳中微增。

钢铁行业维持大面积亏损形势,钢厂盈利率再创新低,并降至 10%以 下,钢厂主动控产意愿再度增强,螺纹钢和热卷产量加速下降,螺纹

钢周产量更是创历史新低。

需求端环比略有回暖,贸易商心态及终端

采购积极性均有所回升,但同比偏低格局未改。

螺纹钢社会库存实现

五连降,钢厂库存四连降,库存降幅环比继续走扩;

热卷社会库存和

钢厂库存则均保持微增态势,反应螺纹钢供需关系边际改善幅度暂时

强于热卷。

在需求未能提供稳定增量之前,钢价尚不具备反转条件,

但短期情绪底过后钢市仍存在修复机会。

一、价格及价差

上周钢材期货盘面价格低位振荡、小幅反弹,现货价格同样有所反弹。上周螺纹钢 2210 合约上

涨 4.29%至 3863 元/吨,热轧卷板 2210 合约上涨 4.03%至 3821 元/吨。

上周上海螺纹上涨 90 元/吨至

3870 元/吨,杭州螺纹上涨 160 元/吨至 3900 元/吨,广州螺纹上涨 60 元/吨至 4160 元/吨附近,北

京螺纹上涨 130 元/吨至 3850 元/吨。

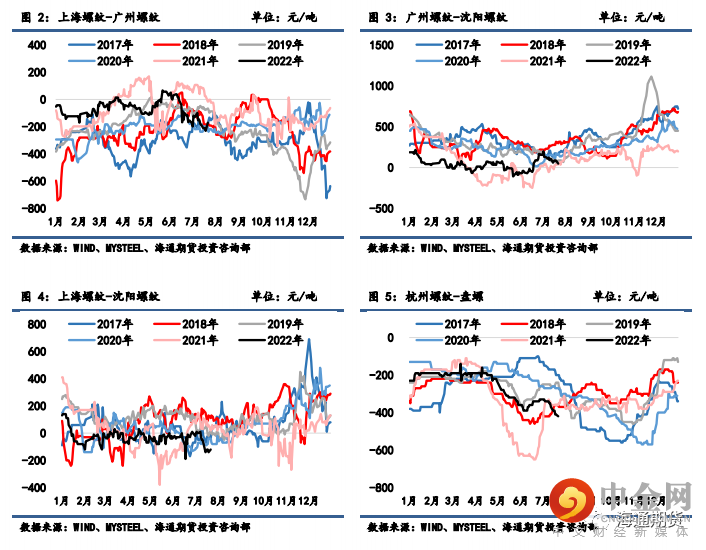

螺纹华东华南过磅价差增至-170 元/吨附近,华南北方过磅价

差从 59 收窄至 47 元/吨附近。

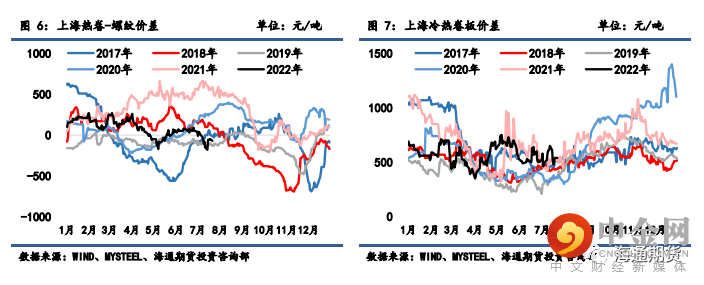

上海热卷上涨 200 元/吨至 3800 元/吨,广州热卷上涨 170 元/吨至 3800

元/吨,华东卷螺价差从热卷价格低于螺纹 180 元/吨扩大至 70 元/吨。

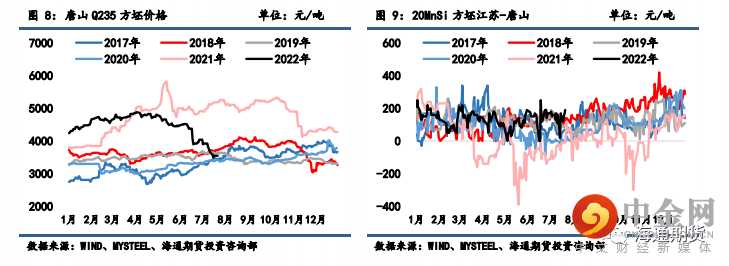

上周各地区钢坯现货价格表现偏弱,唐山方坯 Q235 下跌 30 元/吨至 3550 元/吨,唐山 20MnSi

下跌 30 元/吨至 3650 元/吨,江苏 20MnSi 上涨 140 元/吨至 3840 元/吨,江苏和唐山间价差升至 190

元/吨。

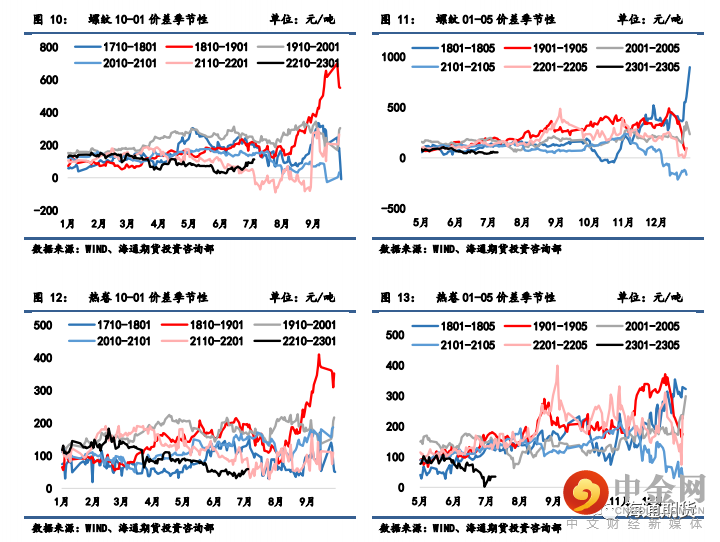

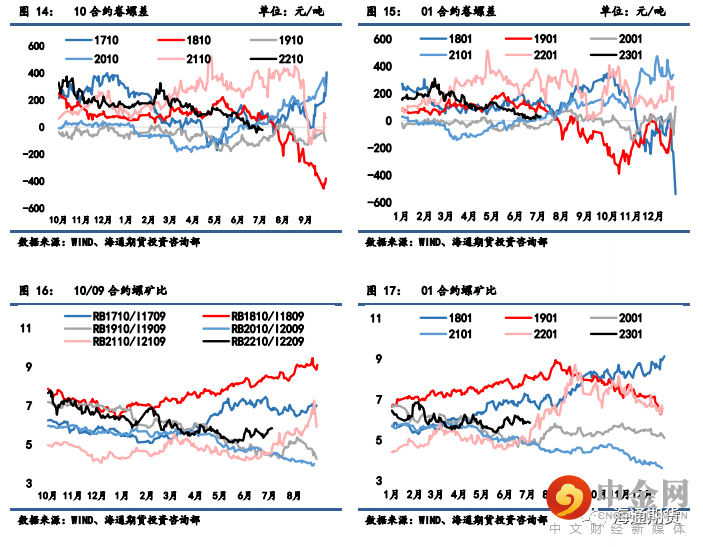

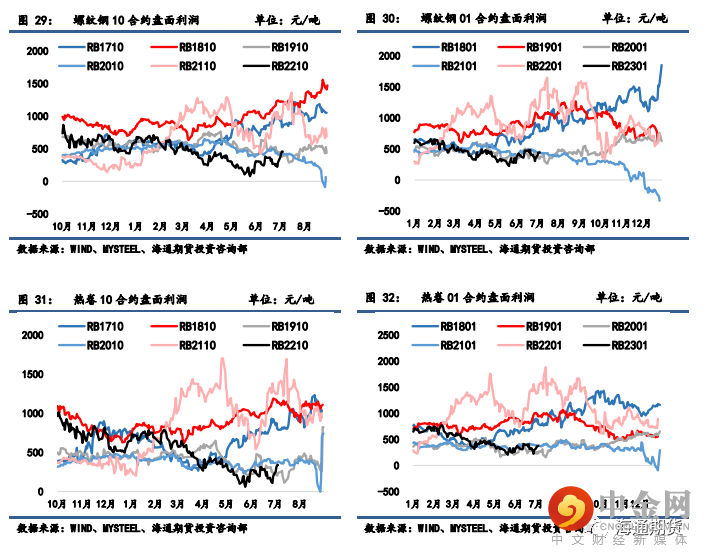

螺纹 10-01 月间价差从 72 增加至 112 元/吨;热卷 10-01 月间价差从 42 微增至 59 元/吨。上周

热卷盘面主力合约价格表现略弱于螺纹钢,10 合约卷螺差从-13 回落至-21 元/吨;

原料铁矿石表现

弱于成材,10 合约螺纹和 09 合约铁矿比价从 5.56 上升至 5.83。

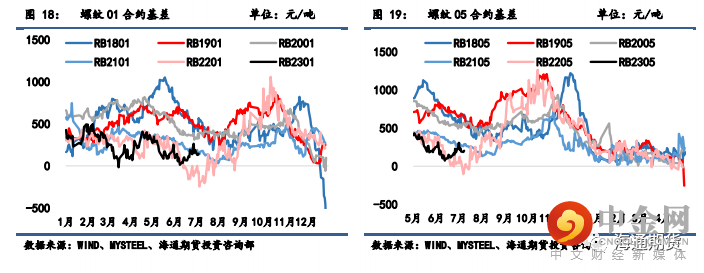

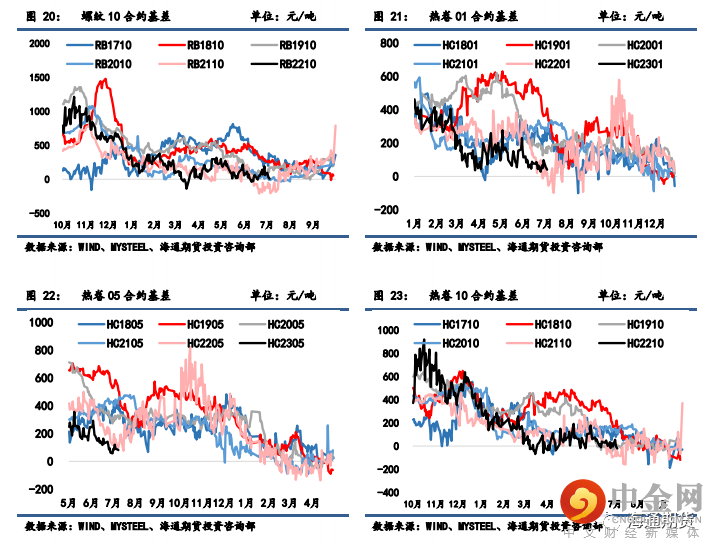

螺纹 01 合约基差从 263 缩小至 145 元/吨,螺纹 05 合约基差从 308 缩小至 202 元/吨,螺纹 10

合约基差从 191 缩小至 7 元/吨。

热卷 01 合约基差从 66 缩小至 40 元/吨,热卷 05 合约基差从 90 缩

小至 81 元/吨,热卷 10 合约基差从 24 缩小至-21 元/吨。

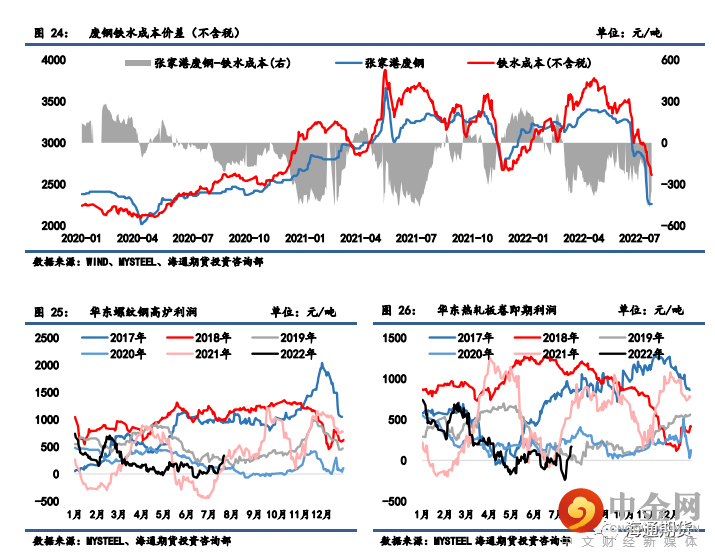

二、废钢与利润

废钢:富宝数据显示 7/15-7/21 期间,全国 147 家钢厂废钢到货量日均约 11.11 万吨,环比前期

有所回落,长流程和短流程钢厂均有所回落;

7/15-7/21 期间 147 家钢厂日耗约 17.5 万吨,环比上

期有所下降,长流程和短流程钢厂用量均有所下降;

库存周环比下降,供需格局相较上周表现良好。

长流程:准一级冶金焦上周提降 200 元/吨,铁矿石现货价格下跌,总体上周长流程生产成本有

所下降。

螺纹热卷现货价格均走弱,热卷现货价格弱于螺纹现货价格;

由此相较前周钢材吨钢利润,

华东地区螺纹和热卷即期利润均收窄。

截至 7 月 22 日,华东螺纹吨钢利润(理计)约为 339 元/吨,

华东热卷利润约为 169 元/吨左右。

短流程:上周废钢现货价格有所下滑,张家港废钢价格下跌 520 元/吨至 2260 元/吨,废钢价格

表现弱于铁矿石价格,废钢铁水成本价差从废钢贴水铁水成本 161 元/吨扩大至 351 元/吨左右。

华东

地区短流程吨钢利润盈利情况有所好转,华东地区谷电利润从 13 扩大至 354 元/吨,谷电和平电平均

利润同样也把盈利修复至 259 元/吨左右。

上周钢厂长短流程生产成本均随原料价格走弱而下降,华东螺纹高炉和电炉利润均有所较大幅度

修复,但同比仍偏低位运行;

卷螺利润差修复至-170 元/吨,仍属同期最低。

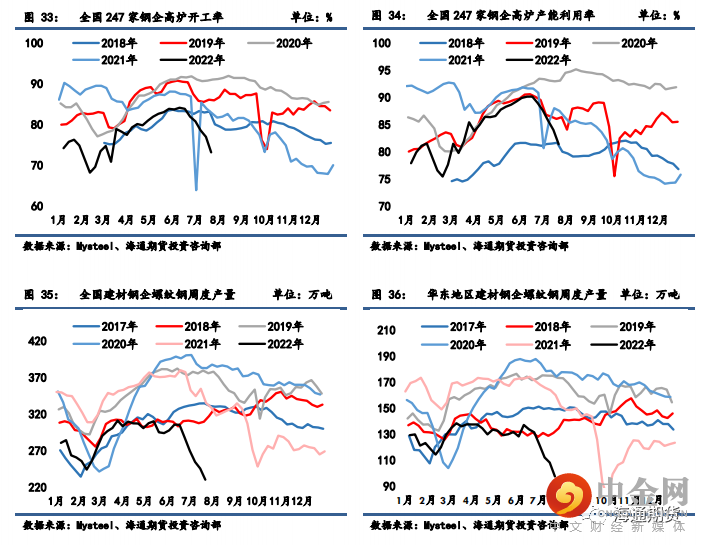

三、供应

截至 7 月 22 日一周,全国 247 家钢厂高炉开工率环比降至 73.16%,产能利用率环比降至 81.4%。

唐山 126 座高炉检修周度影响产量上升至 101.11 万吨,唐山高炉开工率较上周减少 1.58%至 51.59%。

上周螺纹钢产量周环比减少 15.32 万吨至 230.29 万吨,同比增速环比前期缩小,同比去年水平

减少 29.98%,其中长流程产量回落,短流程产量回升。

分地区来看,产量主要减量由华东和北方地

区贡献。

热卷产量环比前周下降 5.23 万吨至 306.67 万吨,低于去年同期水平。

冷热卷板价差 540 元/吨,

同比偏高,供料卷产量支撑力较强。

冷轧上周产量环比减少 0.07 万吨至 83.92 万吨;

中厚板上周产

量环比减少 0.06 万吨至 144.22 万吨;

线材产量上周环比减少 2.63 万吨至 118.13 万吨。

总计五大钢

材产量上周环比减少 23.31 万吨至 883.23 万吨。

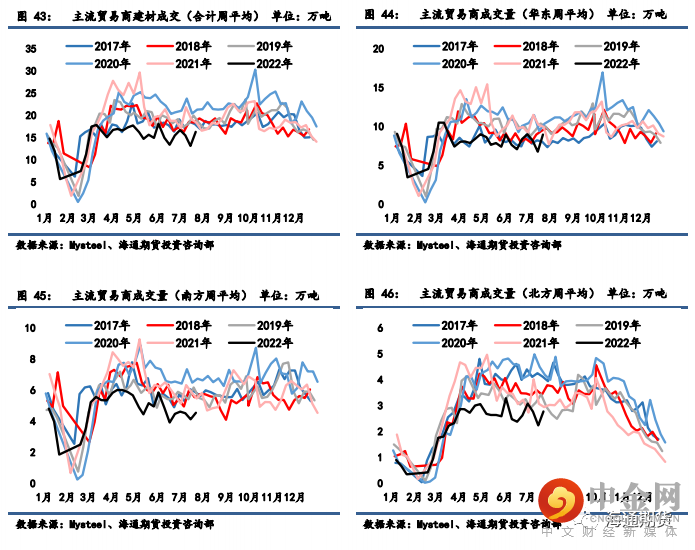

四、需求

7 月第 4 周,全国建材主流贸易商成交量日均量为 16.28 万吨/日,较前周增加 3.17 万吨/日,

贸易商整体心态有所回暖,建材成交环比回升。

分地区来看,华东、南方和北方大区环比均有回升。

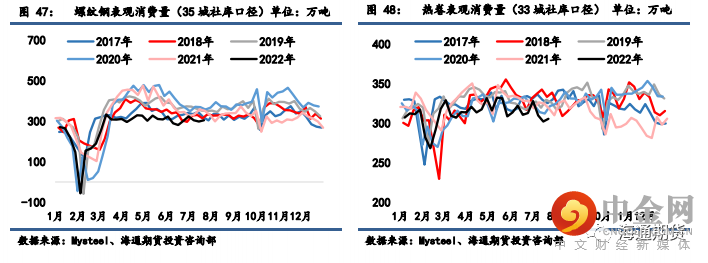

螺纹钢测算周度表观消费量环比增加 6.54 万吨至 304.69 万吨,表需同比增速增至-13.24%。

热

卷表观消费量周环比增加 2.67 万吨至 304.07 万吨,表需同比增速增至-3.57%。

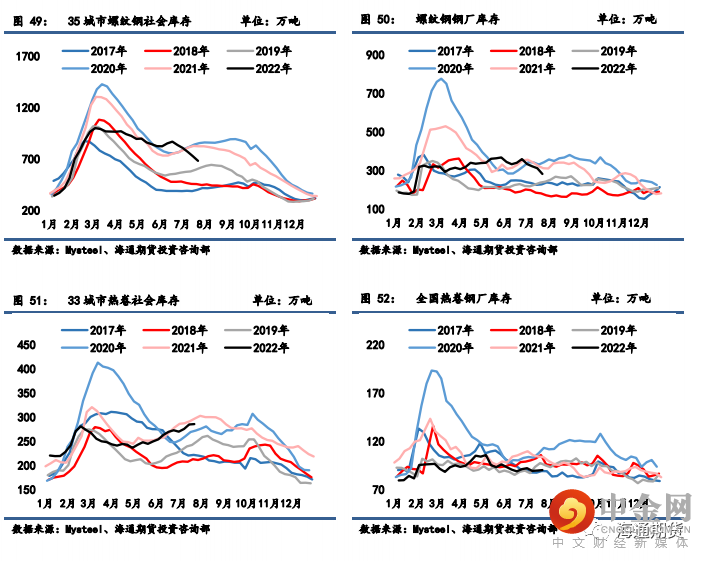

五、库存

上周螺纹钢 35 城社会库存环比减少 44.49 万吨至 682.66 万吨,低于去年同期库存 141.1 万吨;

钢厂库存环比减少 29.91 万吨至 281.75 万吨,低于去年同期 30.03 万吨。

螺纹钢总库存环比减少 74.4

万吨至 253.76 万吨,低于去年同期库存水平 171.13 万吨。

热卷上周 55 城社会库存环比增加 2.1 万吨至 285.62 万吨,高于去年同期库存 18.05 万吨;

热卷

钢厂库存环比增加 0.5 万吨至 90.15 万吨,低于去年同期库存 13.56 万吨。

热卷总库存环比增加 2.6

万吨至 517.54 万吨,相比去年同期水平高出 4.49 万吨。

举报电话: 13816368049