美股及国库券上升,投资者评估业绩报告和经济数据

欧洲股市个别发展,欧洲央行加息及宣布新的息差工具;政府债券上行

亚洲股市个别发展,投资者评估业绩报告和央行决策

美国国库券上升,因美国经济有放缓迹象

美股周四高收,投资者评估企业盈利报告表现参差、费城联储7月份的地区商业活动指标远低于预期、国库券息率和油价下跌,以及美元回软。标普500指数升1.0%。

美国国库券上升(息率下跌),跟随欧洲债券的升势,且美国经济有放缓迹象。数据显示费城联储活动指数连续第二个月收缩、每周首次申领失业救济人数进一步增加及美国领先指数低于预期。十年期国库券息率跌16个基点至2.87%。

欧洲股市周四个别发展,欧洲央行的加息幅度超出预期,并宣布新一轮反碎片化工具 ─ 传导保障工具(TPI)。整体而言,道琼斯欧洲50指数升0.3%,法国和德国股市分别升0.3%和跌0.3%。英国富时100指数微升,投资者继续关注即将举行的首相竞选。

核心欧洲政府债券上升(息率下跌),未有受欧洲央行加息50个基点及公布TPI所影响。德国十年期政府债券息率跌3个基点至1.22%。另一方面,意大利总理德拉吉辞职,其十年期政府债券息率表现波动,升15个基点。公布TPI对日内的息差影响不大。英国十年期政府债券息率跌10个基点至2.04%。

亚洲股市个别发展,投资者评估收益报告,并关注日本和欧洲央行的决策。日本日经225指数升0.4%,日本央行如预期所料,维持所有政策不变。印度Sensex指数升0.5%,中国上证综合指数则跌1.0%,房地产行业的困境继续使区内受压。

油价周四下跌,中国的感染个案增加及美国汽油消费有停滞迹象引发需求担忧,利比亚则在取消出口限制后恢复生产。9月份美国油价跌3.5%至96.4美元。

主要数据公布及市场事件

昨日

如预期所料,欧洲央行自2011年以来首次加息。管理委员会将所有三项主要政策利率上调50个基点,高于多数经济师预期的25个基点。当局的行动有别于近期会议发出的明确前瞻指引,政策声明指利率继续正常化为「适当之举」。是次加息幅度高于预期,原因为通胀风险增加,且宣布推出新一轮反碎片化工具,以协助货币传导。新的传导保障工具(TPI)旨在限制成员国政府借贷成本的息差扩大,其未有合理地反映整体基本因素。TPI不设上限(没有购买规模限制),但条件为各个国家须遵守多项欧盟规则(有关可持续公共财政和稳健宏观经济政策)。

如预期所料,日本央行维持所有政策不变,理由是短期内有增长下行风险及通胀上行风险。央行把22财年和23财年的核心消费物价指数通胀预测,分别由先前预测的1.9%和1.1%,上调至2.3%和1.4%,但预期核心指标(撇除新鲜食品和能源)在该两年将保持不变,低于2%。日本央行亦把本财年的国内生产总值增长预测由先前的2.9%,下调至2.4%。

今日公布的经济数据 (2022年7月22日)

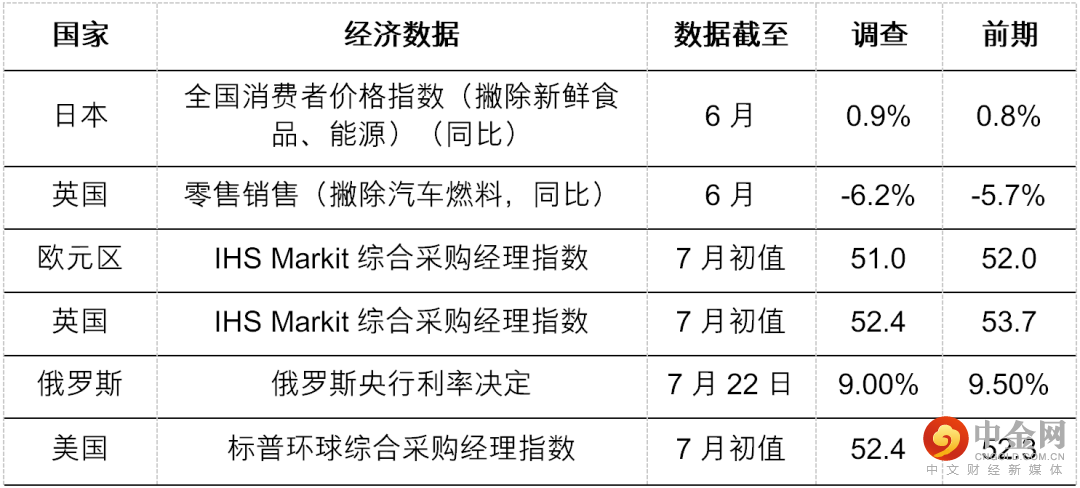

日本全国核心消费物价指数通胀(不包括新鲜食品)由5月份的2.1%,进一步加快至6月份的2.2%(同比),由于政府推出政策措施,这可能受食品价格(不包括新鲜食品类别)上涨和其他核心分项数据(不包括特殊因素,如能源、电话和酒店费用)推动。对日元贬值敏感的类别面对物价压力,但通胀应大致可保持在可控范围。核心通胀(不包括新鲜食品和能源)由上月的0.8%,微升至1.0%(同比)。

预期英国6月份零售销售跌0.2%(环比),先前在5月份为跌0.5%。按年计算,零售销售可能减少5.3%。经济由货品转向服务的再平衡持续,而通胀急升引致历史性的收入挤压,这可能继续为零售销售带来压力。

欧元区和英国的标普环球综合采购经理指数预期将延续近月的下行趋势。生活成本面对危机,欧洲的天然气能源危机、通胀急增和消费信心大跌,可能继续令已见放缓的经济受压。

美国标普环球综合采购经理指数可能在7月份微跌,反映家庭收入严重受挤压及金融状况收紧造成不利影响。虽然有迹象显示工厂供应链压力开始纾缓,但由于消费需求继续转移至服务业,制造业分项指数仍可能表现欠佳。

举报电话: 13816368049