基金定投是指在固定的时间,将一定的金额投资到指定基金中,基金定投的方式分为两种:一种是普通定投,即定期定额;另一种是智能定投,即定期不定额,遵循高位少投,低位多投的原则。两种定投都是分批买入,对应总的持有成本是多次买入成本的平均值,这使得定投具有摊平成本的作用。

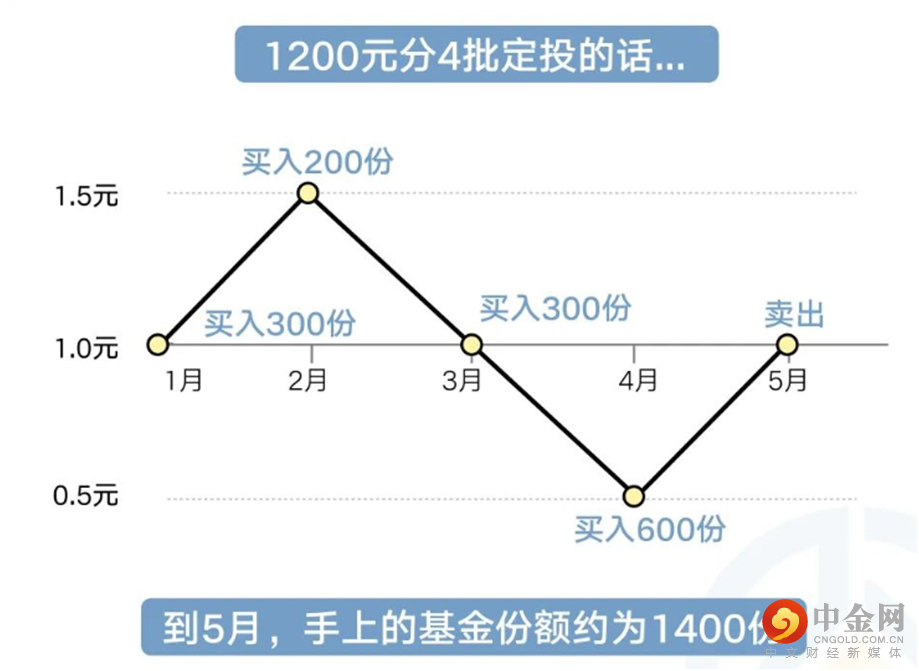

举个例子:一个极简化的波动曲线模型,基金价格从1元经历4个月的上下波动,回到1元。不考虑费率影响,假设投入1200元金额有以下两种操作:

一次性投入:在1月投入1200元买入1200份额的基金,到了5月卖出时每份额价格依旧是1,收益率是0。

分批定投:每月买入300元,对应各个月能买到的份额数是不一样的,到5月时积攒了(300+200+300+600)=1400的基金份额,卖出后收益率为16.67%。

数据来源:富国基金

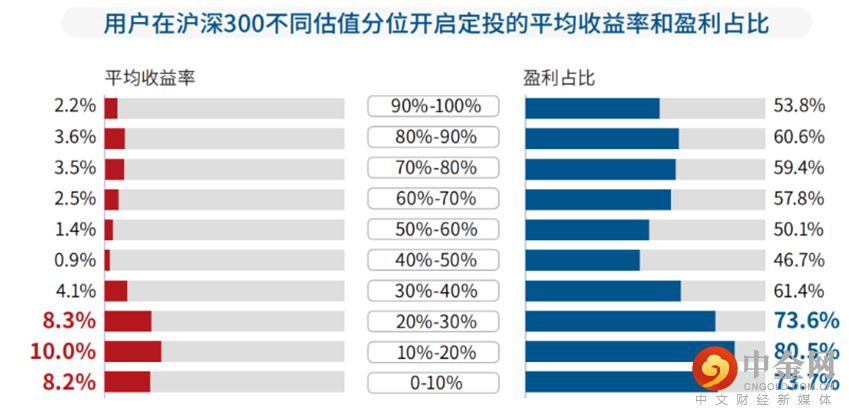

在沪深300指数的市盈率(PE)低于近五年30%分位时开启的定投,盈利占比超70%,平均收益率超8%。

数据来源:华夏基金

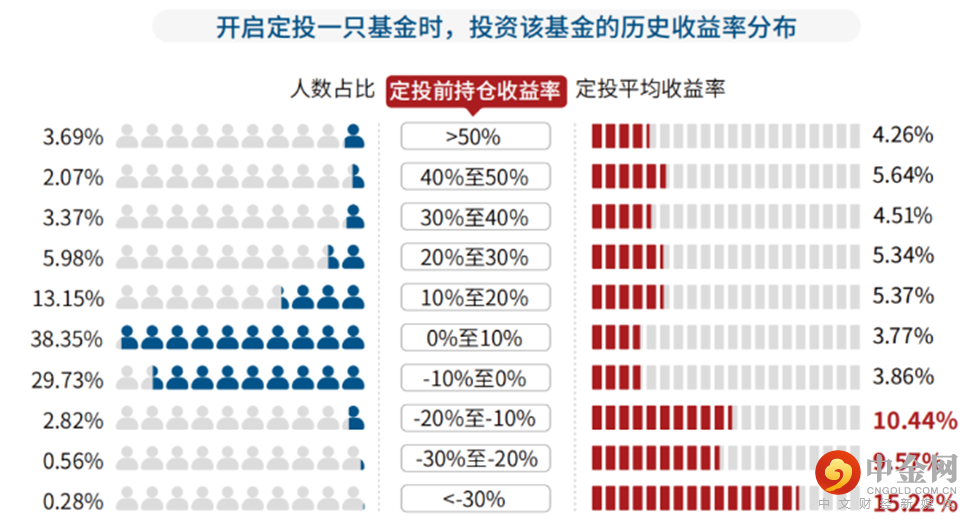

用户在亏损超过-10%时开启的定投收益率明显更高。

数据来源:华夏基金

定投其实是种定期强制储蓄,可以积少成多、聚沙成塔。相比之下,一次性投资虽然一时过瘾,却很容易因 “择时不力”而承担较大亏损。

基金定投从习惯着手,周定投或者月定投这种不起眼的小事,其实能够把长期正确的事情给真正落实——它包含了长期投资的要素、包含了逆向投资与坚持隐忍。

投资有风险,入市需谨慎。本页面所有信息不构成投资建议,不构成对任何金融产品、服务的推介,请审慎选择与自身风险承受能力及投资目标等相匹配的产品及服务。

举报电话: 13816368049