国金证券研究所

金融产品中心

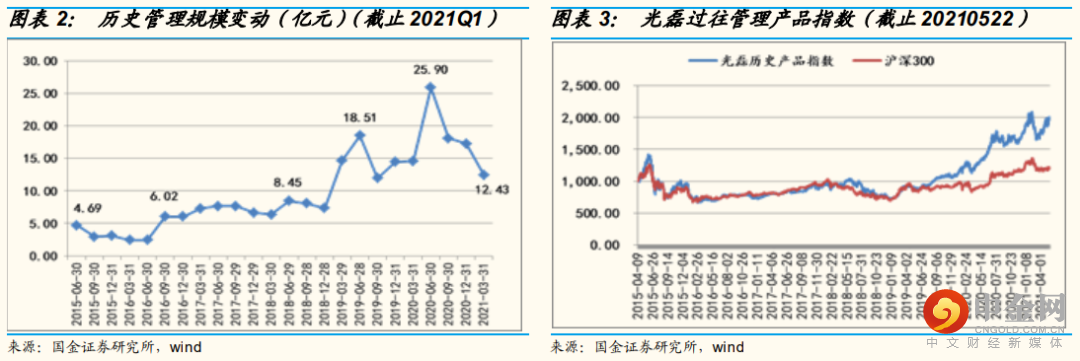

历经多轮牛熊,管理产品线丰富。15 年上下投研经验,6 年以上公募基金管理经验。

历经多轮熊牛,管理产品线丰富。

前期主要研究消费、医药行业,此后逐步拓展能力圈。

2015 年 4 月开始管理基金,其中对医药主题、消费主题、TMT 主题以及全行业型基金均有过管理经验。

投资原则:

研究驱动投资,自下而上,通过长期布局优势公司获取收益,在投资中保持审慎客观的态度和兼听则明的工作方法,敏锐捕捉市场变化,规避风险,操作不极端。

方法论:

第一步,确定行业,光磊认为整个股票投资是以成长性投资为主,所以需要找到好的赛道,第二步,在行业中挖掘有潜力的优质公司,以财务和业务角度结合判断。

投资组合:

搭建两层投资逻辑:

一层是基石组合,另一层是弹性品种。

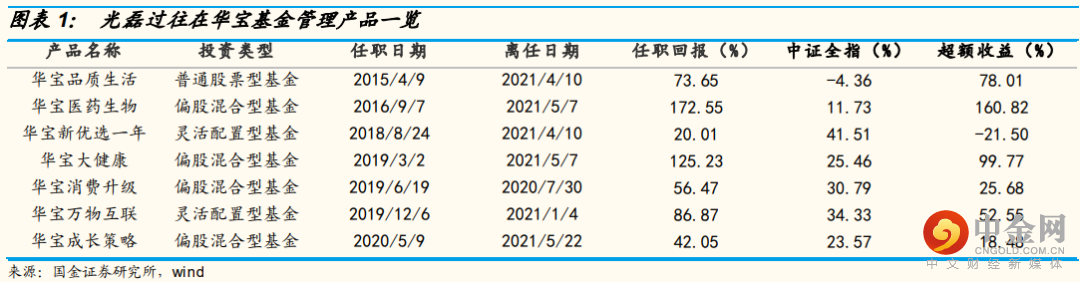

代表产品分析:

华宝品质生活

(000867.OF)

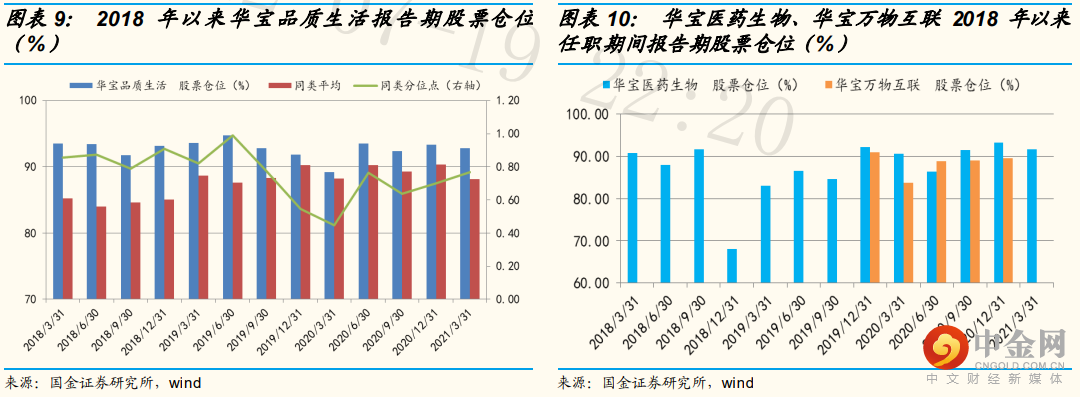

投资组合特征分析:以华宝品质生活为主,并适当结合华宝医药生物(偏股混合型)以及华宝万物互联(灵活配置型)来看,基金经理所管理产品的股票仓位长期处于 85%以上,会有适当仓位择时。

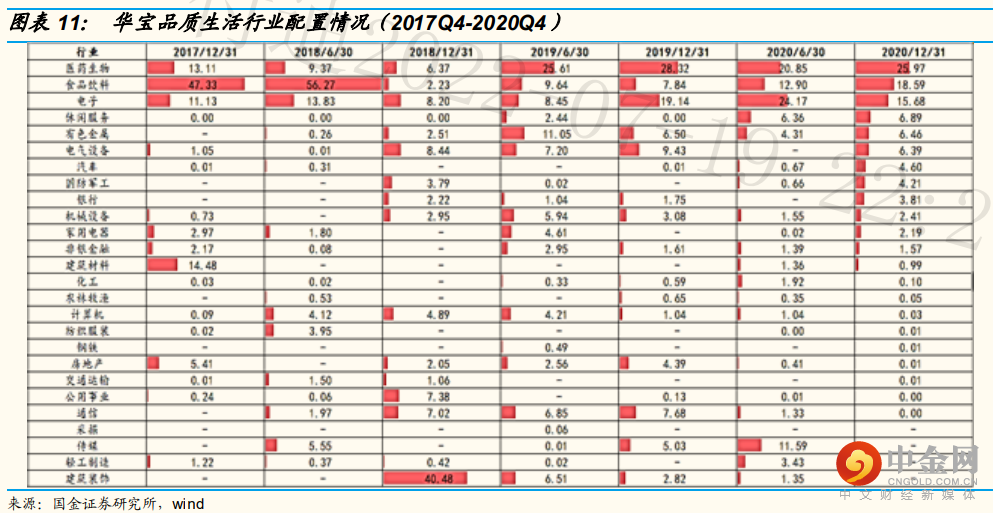

行业配置:敏锐跟踪前瞻判断,擅长广义消费领域。光磊是研究消费、医药出身,此后逐步拓展其他行业,能力圈不局限。对行业挖掘具有一定前瞻性和深度,在过往的投资中,不仅在消费行业,而且在医药以及科技等行业也有不错的把握,提前布局了白酒、创新药、CXO、新能源、消费电子等行业的上涨周期。

正文

一、基金经理简介

——永赢光磊

历经多轮牛熊,管理产品线丰富

二、

基金经理方法论及投资策略

光磊的投资原则主要包含三部分:

一方面,投资理念是以研究驱动投资,自下而上,通过长期布局优势公司,获取收益战胜市场,不追热点。

第二方面,在投资中保持审慎客观的态度和兼听则明的工作方法,他认为市场中部分优秀的投资案例属于幸存者偏差,而他要克服这种幸存者偏差,保持谦虚冷静的心态,倾听行业中的反向的声音,从而敏锐捕捉变化,规避风险。

第三方面,光磊表示即使是优质公司也难免会面临市场阶段性的风险和负面冲击,造成股价大幅下跌,所以在投资中他会对风险和不确定性留一部分可操作的空间,操作不极端。

具体到其方法论,光磊是以重点配置优质公司,分享企业发展长期投资收益作为主要投资目标。

第一步,确定行业,光磊认为整个股票投资是以成长性投资为主,所以需要找到好的赛道,或者在这些赛道的内部,有些细分行业发展比较快,但渗透率仍比较低,是其优选。

第二步,在行业中挖掘有潜力的优质公司,以财务和业务角度结合判断,一方面公司的商业模式是否合理;

另一方面,考察管理层是否优秀且有愿景和野心把公司做好,公司的考核激励,对于员工的培养、留用策略等;

在投资组合的构建上,光磊会搭建两层投资逻辑:

一层是基石组合,另一层是弹性品种。

基石组合所处于成长性较好的行业,而且有一定的体量,和行业成熟度,并具有一定的渗透率,这里面公司类似于蓝筹公司,在合理的价格的基础上选择更优质的标的做重点配置,以这样的公司作为其组合的压舱石。

基石组合的胜率较高,且在进一步筛选的背景下,纳入组合的公司也具有较好的赔率,是产品配置的主要部分;

弹性品种虽然有一定的不确定性,但具有较高的赔率。

光磊表示在管理产品中,会进一步根据产品的契约,构建投资组合的风险收益特征。

三、 历史代表产品分析:

华宝品质生活

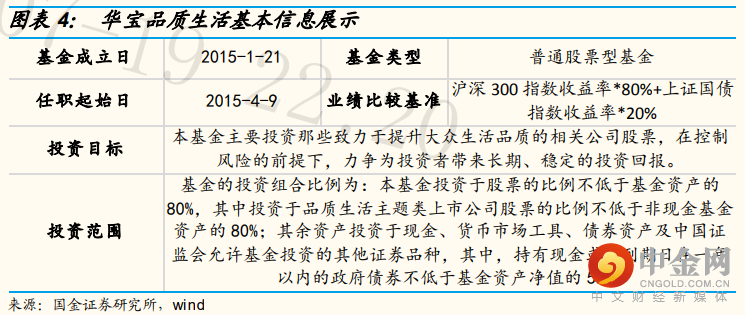

1、产品基本情况

产品定位方面,华宝品质生活属于全市场类基金,但配置偏重大消费。

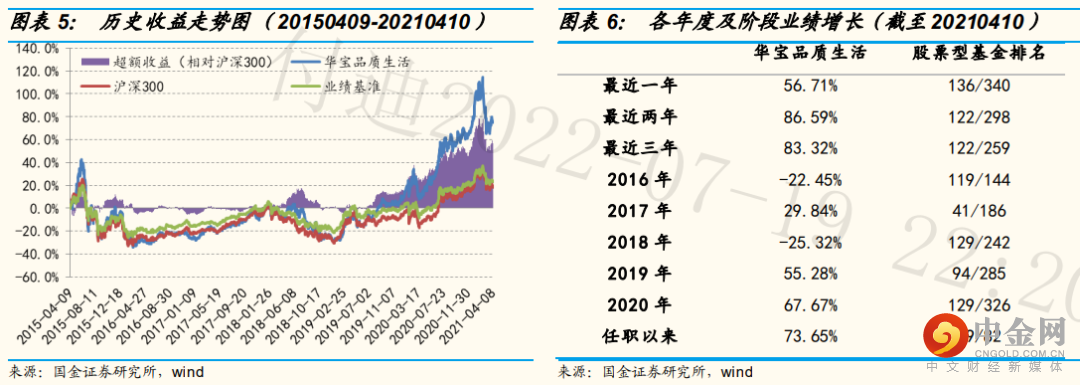

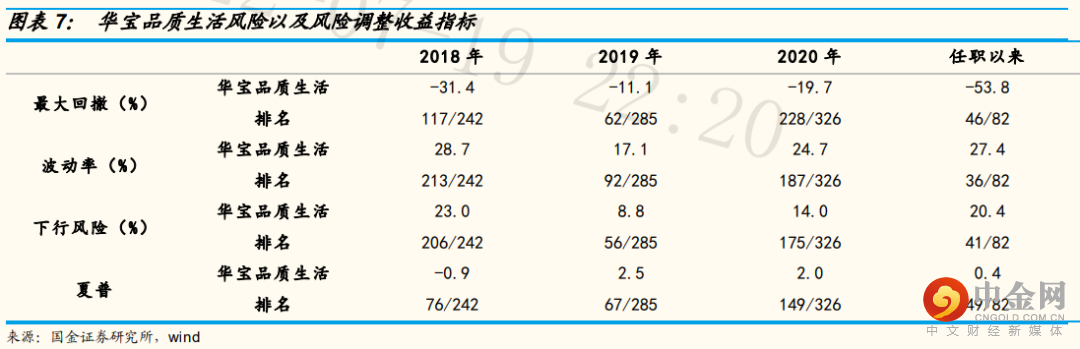

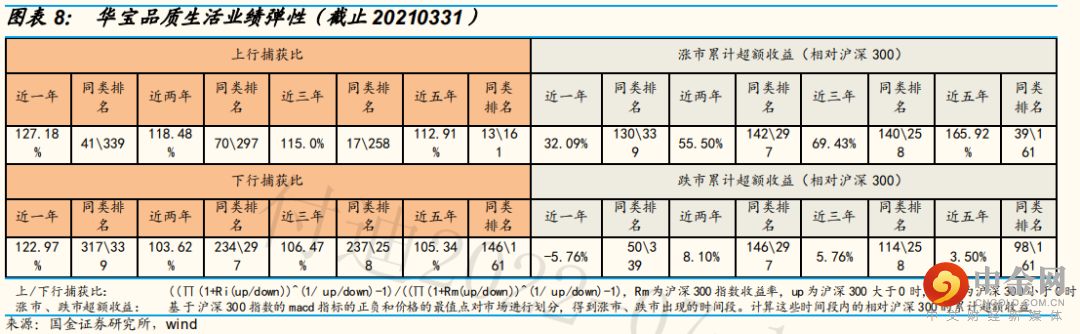

2、历史业绩优秀,涨市业绩弹性出色

光

3、投资组合特征分析

资产配置——股票仓位较高

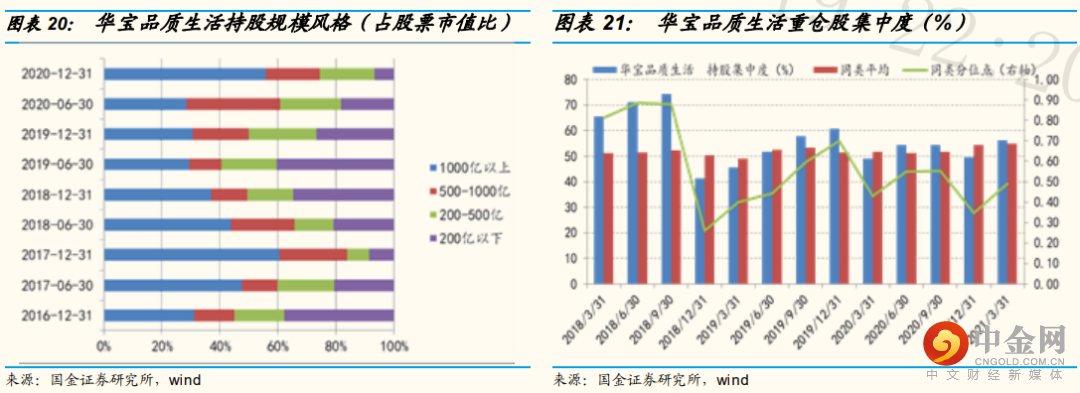

在资产配置中,由于华宝品质生活属于股票型基金,所以契约影响下,其股票仓位始终保持较高比例,光磊任职以来股票仓位长期处于90%以上。结合华宝医药生物(偏股混合型)以及华宝万物互联(灵活配置型)来看,股票仓位长期处于 85%以上,会有适当仓位择时,2018 年下半年权益市场持续调整的背景下,医药行业受集采价格下降超预期影响大幅下跌,四季度华宝医药生物股票仓位降至 68%。

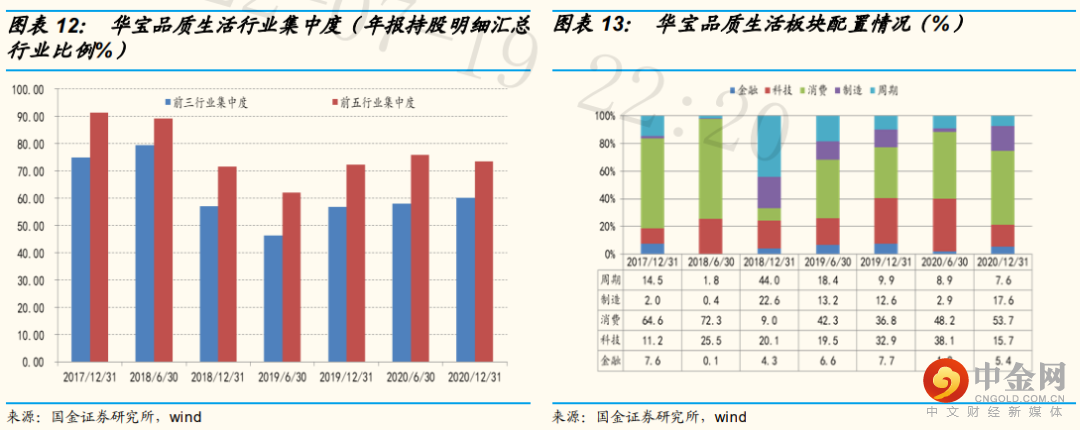

行业配置偏好及贡献——敏锐跟踪前瞻判断,擅长广义消费领域

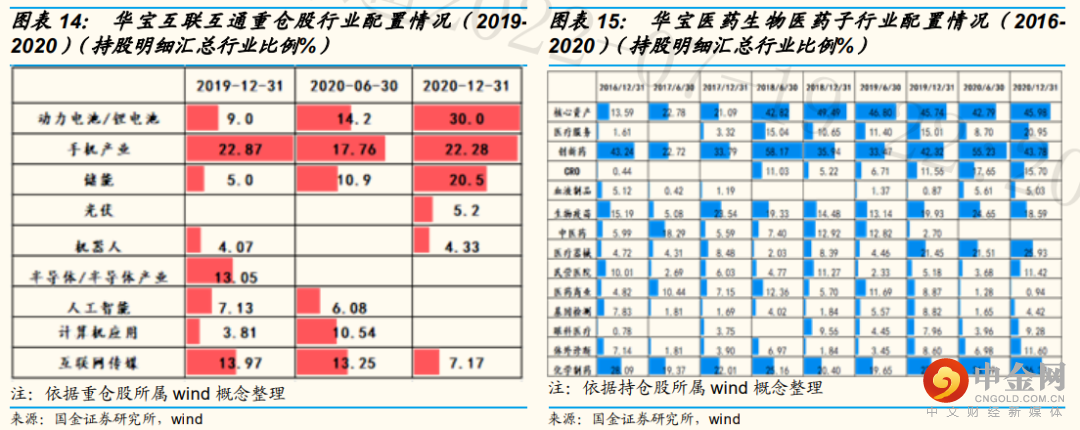

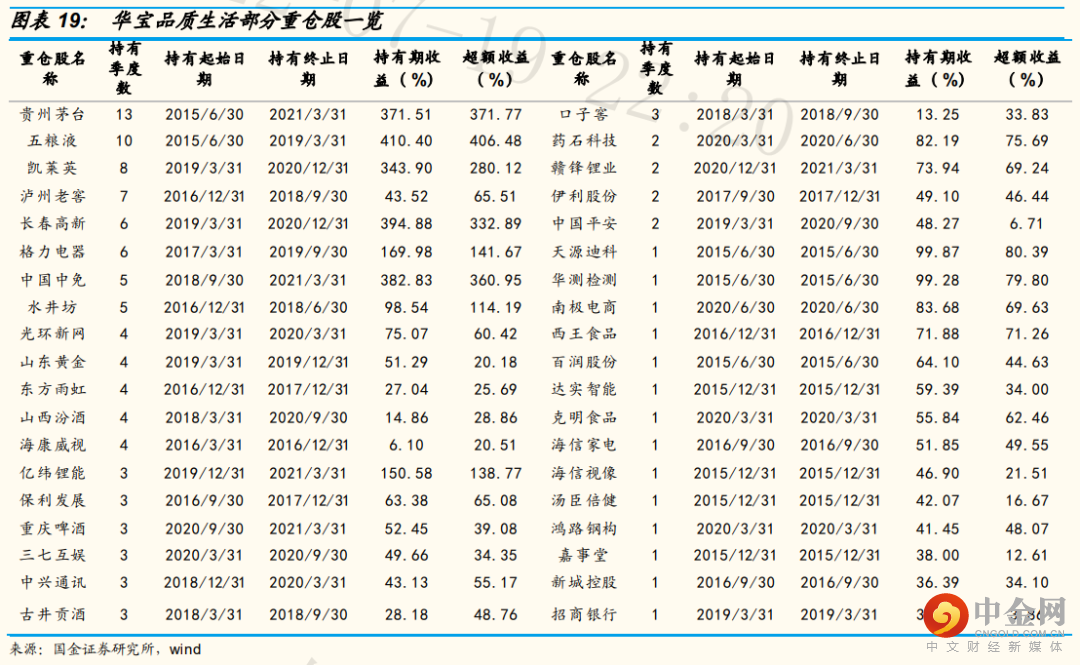

在光磊过往管理经验中,可以看到他对行业挖掘的前瞻性和深度。食品饮料行业中的白酒板块,光磊早在 2016 年就观察到了其行业的复苏,从华宝品质生活的公开报告来看,其 2016 年底重仓白酒,四季报中前三大重仓分别为泸州老窖、贵州茅台、水井坊,此后仓位逐步增加,较为准确的把握了此后白酒大幅上涨的行情,收益颇丰。结合华宝医药生物以及华宝万物互联的行业配置来看,他在医药和科技行业中也有较好积累。医药生物方面,光磊早在 2016 年底就开始重仓创新药领域,恒瑞医药等作为基石组合在始终处于重仓配臵当中,收益贡献显著,与此同时,2018 年就布局了 CXO 领域,重仓持有了凯莱英和泰格医药,此后逐步买入药明康德,较为完整的分享了医药外包板块的上涨收益。2019 年 12 月至 2021 年 1 月光磊管理华宝互联互通基金,在新能源、消费电子以及传媒方面行业的配置收益贡献突出。

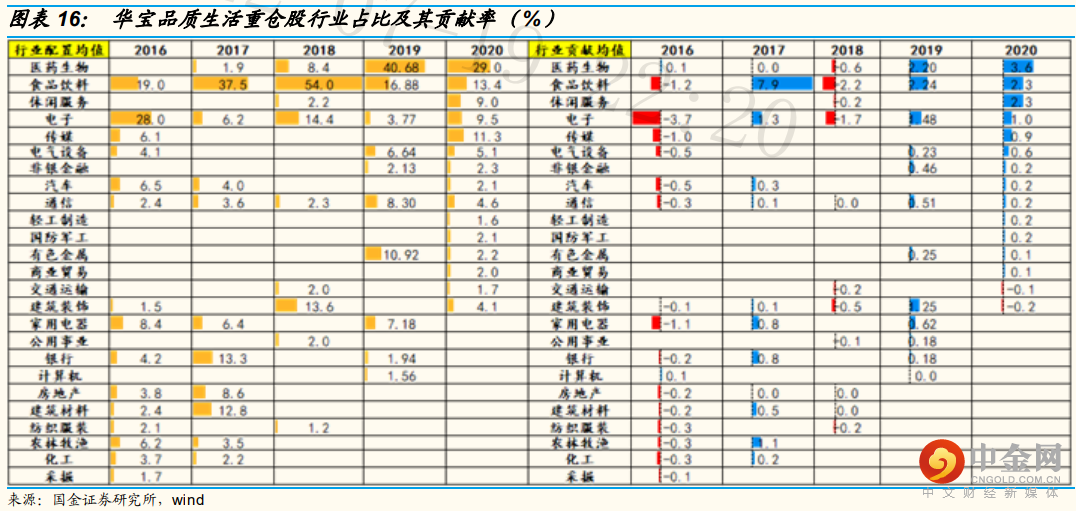

以每个季度重仓股所属行业的收益贡献来看,医药生物、食品饮料作为景气度较长的行业,常被基金经理作为基石组合进行配臵,其长期收益贡献也较为显著;对于电子、建筑、金融等行业配臵周期较短,常辅助作为弹性品种持有。

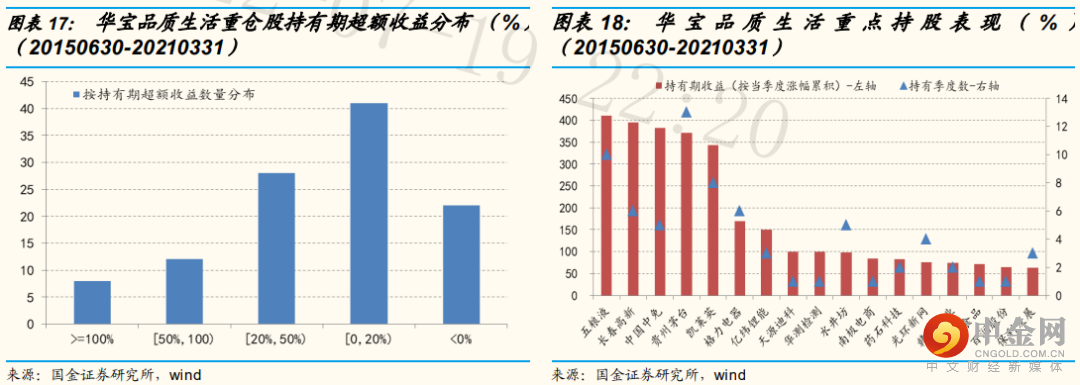

选股风格及贡献——基石+弹性双逻辑配置,左侧布局与右侧调仓并重

在其选股思路下,产品历史重仓股的持有期收益率突出。光磊任职以来,公开报告披露的数据显示,共重仓过 111 只股票,从持有期间重仓股相对同期中证全指的收益分布来看,80.2%的股票持有期收

益为正,43.2%的股票超额收益在 20%以上,超过 50%的个股占比 18%,7.2%的重仓股持有期超额收益在一倍以上。

风险提示:

1、

地缘政治风险:

俄、乌冲突进一步升级。

2、新冠疫情控制情况:

新冠疫情变异发酵超预期。

3、海外加息政策进程加速:

全球通胀背景下,海外加息及缩表超预期。

4、经济复苏不及预期:

国内经济超预期下行。

举报电话: 13816368049