报告摘要:

上半年供应增速相对较缓慢,下半年尤其是四季度供

应可能有一定提速。

另外上半年疫情影响下需求依旧有增

长,但总体增速不及供应增速,下半年需求提升可能不及

供应提升。

时间上看,三

季度供需状况可能相对理想,考

略到新产能量产特性,其次是油制装置利润状况影响开工

和供应,然后是进口可能缩量,另外有疫情后需求修复、

传统下游旺季和成本价格支撑,三季度价格表现可能震荡

偏强。

三季度后烯烃可能面临多方面考验,首先是新产能

量产及投产压力更大,其次进口增量可能提速,然后是传

统需求淡季,海外经济增速放缓可能导致的需求下滑,还

有就是原油自身供需以及全球抑制通胀导致流动性收紧带

来的影响。

综合来看,三季度供需状态可能较为乐观,价格表现

也可能是偏强震荡为主;

而四季度供需压力提升,价格可

能承压转弱挑战大。

需要注意的变量因素:

原油自身供需

走向变化会带动成本估值变动、聚烯烃油制装置利润变动

对聚烯烃开工和产量影响、新产能投放和量产时间点、全

球烯烃供应变化情况(比如美国飓风季是否会出现影响装

置生产情况)、全球经济增速放缓导致海外需求下滑以及

大宗商品整体价格下行

策略建议:

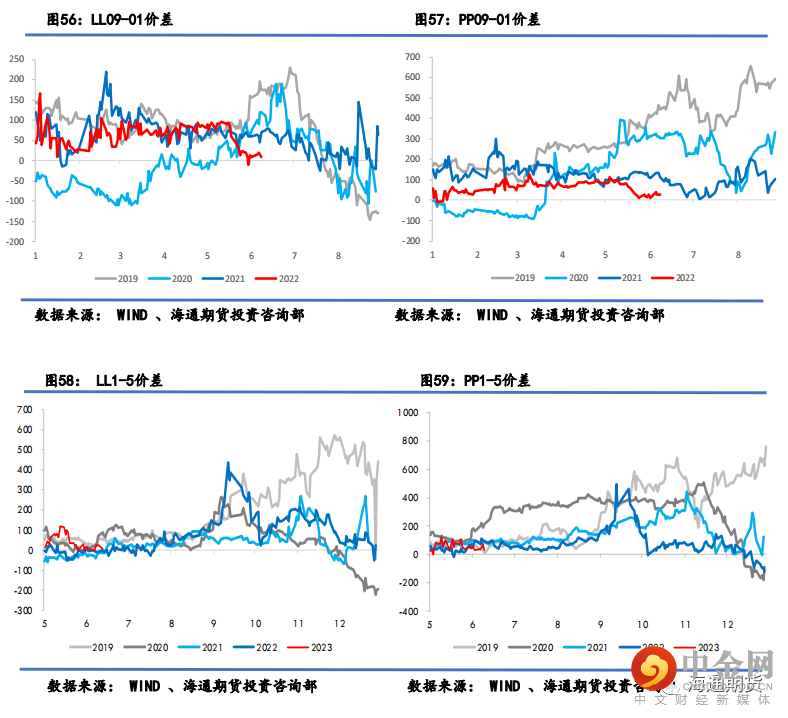

套利方面把握多L2301空L2209和多PP2301空

LL2301机会。

风险提示:宏观政策、原料价格、产能投放、装置利润和

开工、进出口变化、物流与运输

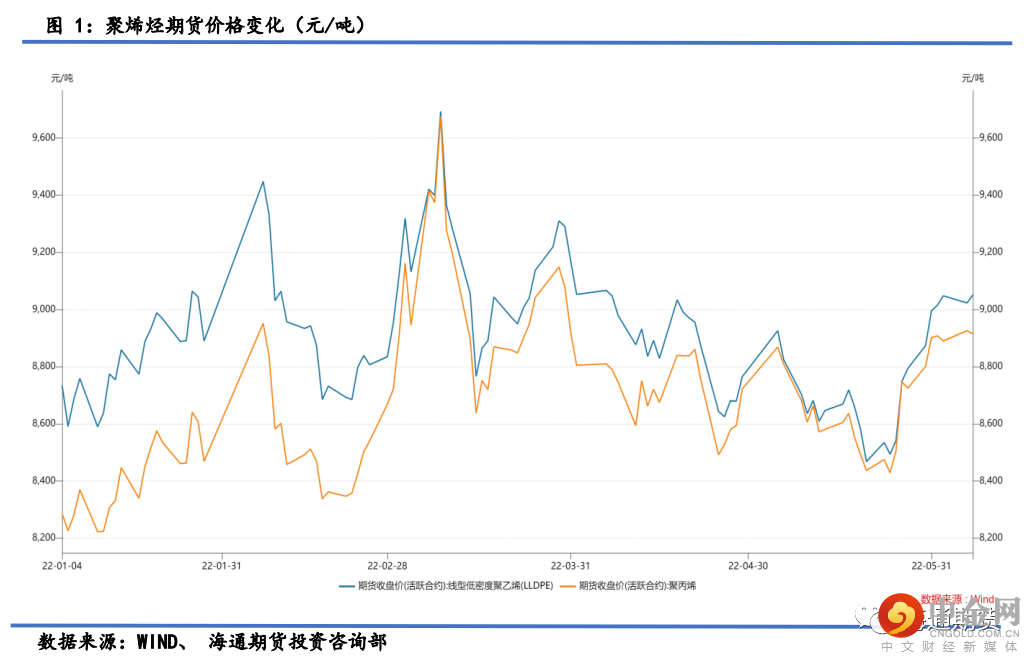

一、行情回顾:

2022年上半年聚烯烃价格整体处于高位震荡。首先供应上进口增量有限,二季度装置

检修旺季且上半年新产能投放力度有限,供应增速相对较为平缓,消费经历春季传统下游旺

季后又有出口需求支撑总体表现不算太差,另库存总体保持去库存趋势,样本库存总量不高,

最后原料成本价格居高不下进一步支撑了聚烯烃价格高位震荡。

烯烃上半年行情大致可以

分为以下几部分:

第一阶段,去年12月底到今年2月上旬,库存保持去化,另外2021年四季度出口量持续

走高,海外需求尚可,叠加春节临近,节前补货意愿强,聚烯烃价格延续了震荡上行态势。

第二阶段:从2月底到3月底,俄乌战争爆发,国际油价应声上行走强,原料成本主导

的行情到来,聚烯烃价格跟随油价运势而进行波动。

第三阶段;从3月底到5月中旬:国内疫情爆发,交通物流运输受阻,终端下游行业开工

和订单量下滑国内消费端走弱。

海外美联储加息导致全球大宗商品风险偏好回落。

聚烯烃价

格震荡回落。

第四阶段:从5月下旬到6月上旬,国内疫情影响逐渐消散,消费端开始回暖,道路运

输逐渐畅通。

成本端油价上行走高,聚烯烃成本估值低,价格开始震荡反弹运行。

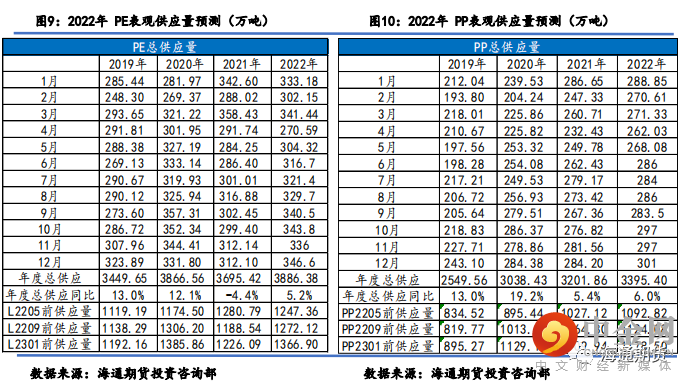

二、供应总量有提升,四季度宽松或更明显

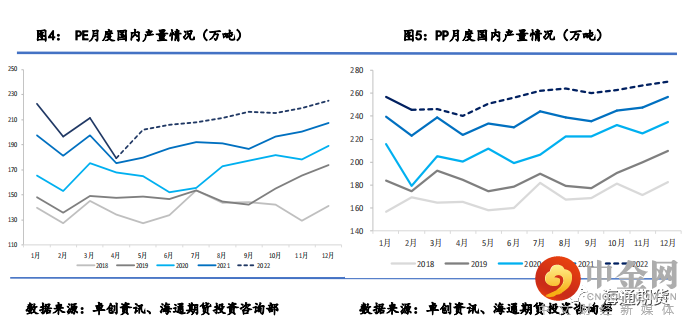

2022年1-6月PE国产总量1217万吨,同比增速8.9%;PP国产总量1389.78万吨,同比增

速14.7%。

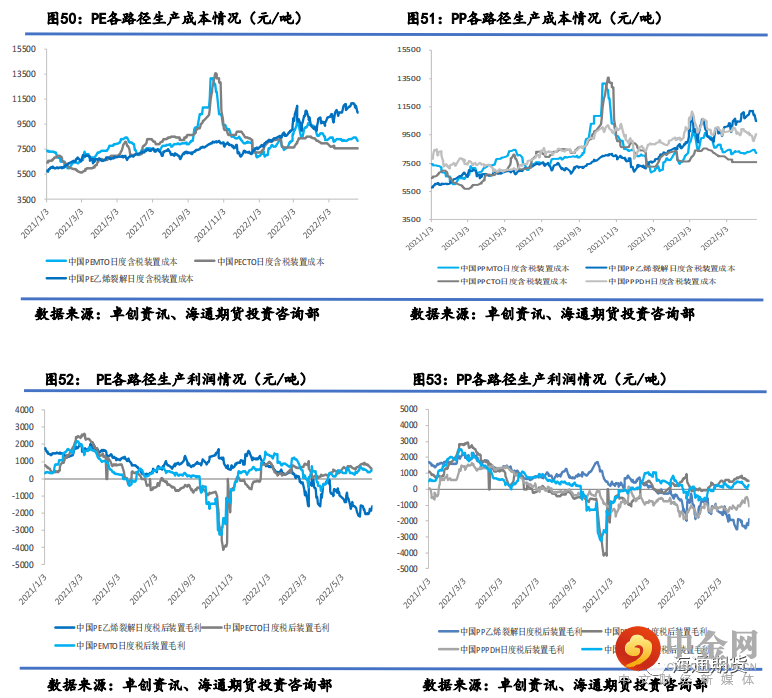

上半年装置检修旺季和产能投放力度小是聚烯烃国内供应增速放缓的主要原因。

产能方面,目前PE投产装置有镇海炼化60万吨HD和30万吨LLDPE、浙江石化35万吨HD、中科

炼化10万吨EVA以及浙江石化40万吨LDPE/EVA,下半年预计约有320万吨产能待投放,从新产

能到兑现量产的特点来看,四季度新产能量产和投放的条件相对更为成熟。

另外装置检修方

面,上半年油制装置利润亏损导致该类装置检修较多,下半年油制装置可能依旧要面临成本

利润的考验。

另外三季度检修相对较为集中,四季度装置检修淡季叠加新产能投放和量产可

能会导致产量提升。

聚丙烯方面目前投产装置有浙江石化1#45万吨和4#45万吨、镇海炼化30

万吨、徐州海天10万吨和潍坊舒服康30万吨,下半年预计约有365万吨产能待投放。

天津渤

化30万吨、京博石化60万吨和华亭煤业20万吨原计划6月投产,但是截止到目前暂未有听闻

投产消息,延后投放概率较大,那么这几套装置延后投产的结果可能是四季度量产。那么综

合来看,四季度供应宽松的可能性较高。

海外方面今年上半年新产能投放力度相对较弱,聚乙烯方面有Lotte的110万吨装置投

产,聚丙烯方面韩国现代50万吨和阿联酋48万吨装置投产,其他装置暂时未听闻消息。

下半

年产能投产条件也逐渐成熟,三季度可能将迎来一波投产。

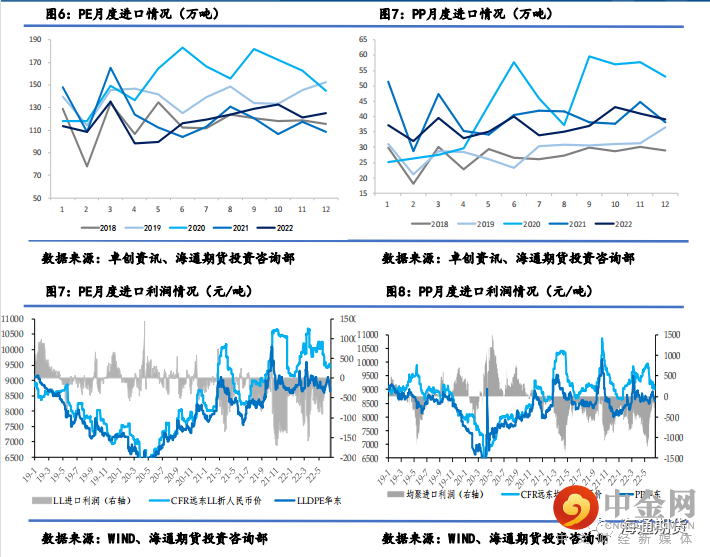

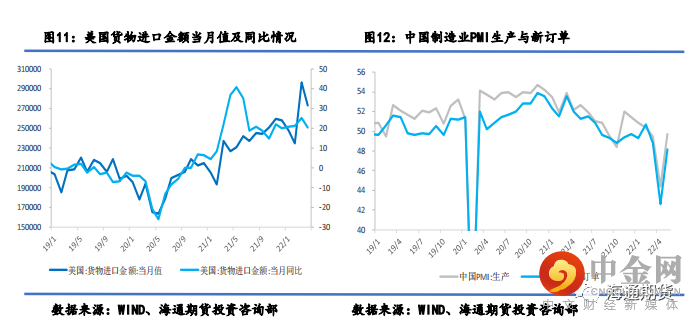

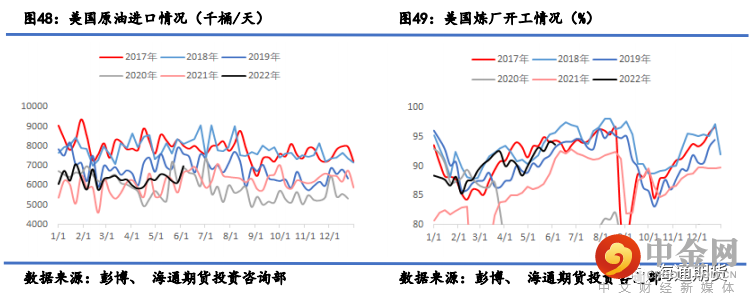

进口方面,1-6月PE进口总量预

估671万吨,同比降低12%;

PP进口总量预估约216万吨,同比下滑9%。

造成这样的原因一方

面可能是二季度国内疫情致使港口物流运输受阻,还有国内终端消费受打击。

另一方面海外

原料价格高企和海外对于聚烯烃需求尚可,海外烯烃现货价格要高于国内,进口利润倒挂,

进口增量相对有限。

下半年来看,进口总量预计要高于上半年,分情况看三季度原料受自身

供需影响可能处于高位震荡,那么进口窗口可能打不开,进口增量提速很可能要到四季度。

但进口量存在一些变量,首先原油等能源供需变化影响其价格走势,进而影响下游制品价格,

那么也将进一步影响到国内外进口利润和进口量变化。

其次是极端天气对于全球供应的影响,

比如美国6-11月进入飓风季,飓风对于装置生产的影响。

综合来看,下半年国内产量供应四季度变现可能更为宽松,进口总量预计将有提升。

三、出口向好的形势可能会遇挑战

上半年国内疫情多点爆发,国内消费需求收到严重影响。即便如此,1-6月PE累计消费

量1842万吨,同比增加0.16%;

PP累计消费量1638.74,同比增加6.72%,烯烃消费依旧表现

出一定抗跌性,但与供应增速相对依旧处于缓慢。

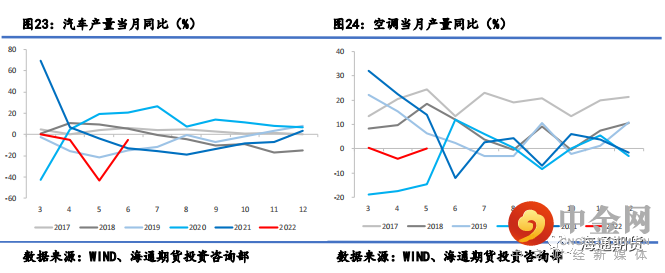

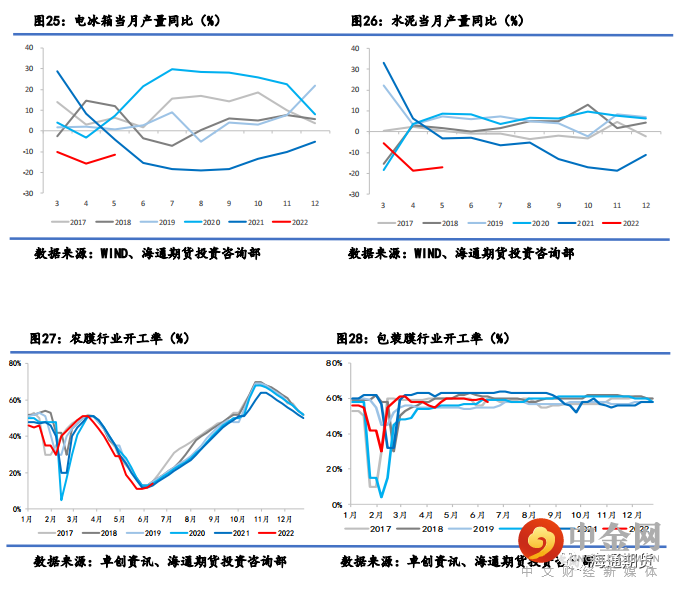

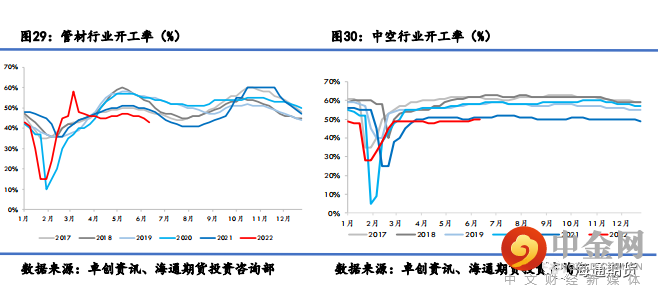

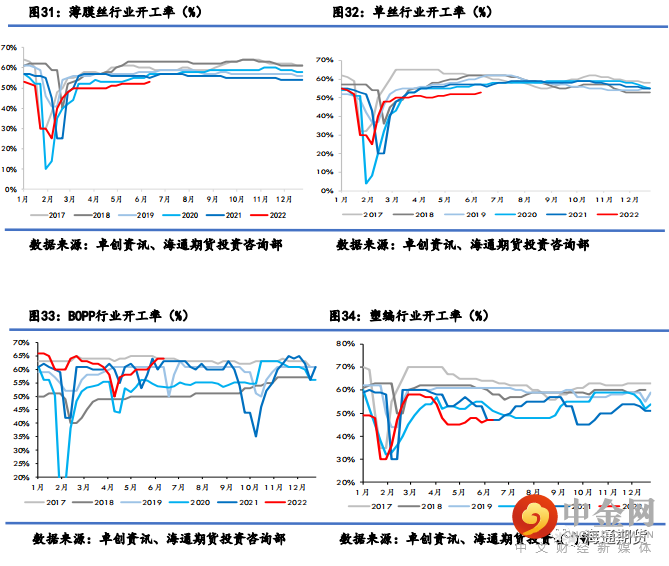

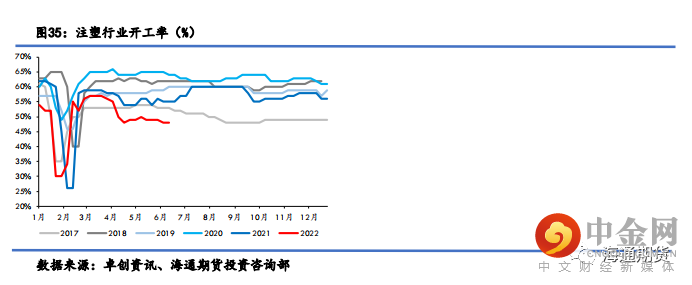

传统下游方面,三季度开始进入传统旺季,

农膜管材等需求有提振。

但是供需主要影响可能还是在供应。

宏观层面5月份PMI环比4月提

升2.2个百分点至49.6,虽然5月PMI处于荣枯线之下,但反弹速度是2020年新冠疫情以来第

二新高。

下半年对于经济运行主基调保持稳定增长为主,那么稳经济的政策持续发力需求和

意愿预计会较强。

本轮疫情与武汉疫情对比来看,家具家电等相关消费受冲击有所减小,另

外财政支出促消费的政策力度也在持续加大,下半年消费端增长仍有空间。

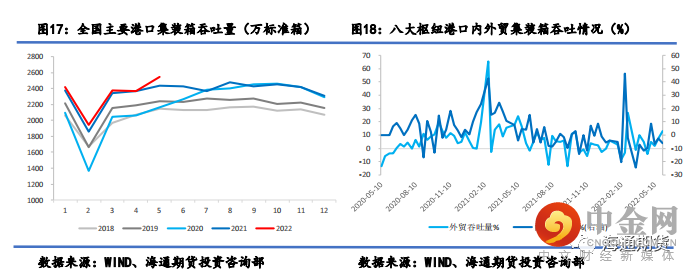

出口方面,截止到5月份全国主要港口集装箱吞吐量当月值同比增长4.3%,八大枢纽港

口外贸集装箱吞吐量当旬同比13%,远超去年同期3.9%的水平,另外5月份PMI新出口订单值

46.2基本恢复至接近疫情前水平。

1-6月PE出口总量预估约30.07万吨,同比增加7.5%;

PP出

口总量约88.91万吨,同比增长1.1%。

由于2021年出口基数高,上半年出口总量同比正增长

也显示海外需求比较可观。

下半年出口可能面

临挑战。

首先三季度原料价格高位运行概率可

能较大那么聚烯烃出口仍有利可图,三季度以后出口可能面临缩量的挑战。

但聚烯

出

口也

面临变量。

比如原油等能源自身供需转向可能会带动海外现货价格变化进而影响到出口利润

和出口量,这块主要还是看原油供需紧张是否能得到缓解。

其次全球经济增速可能放缓背景

下的海外需求是否会下滑,目前全球应对通胀各国纷纷采取加息举措进而流动性收紧致使需

求可能会有一定影响。

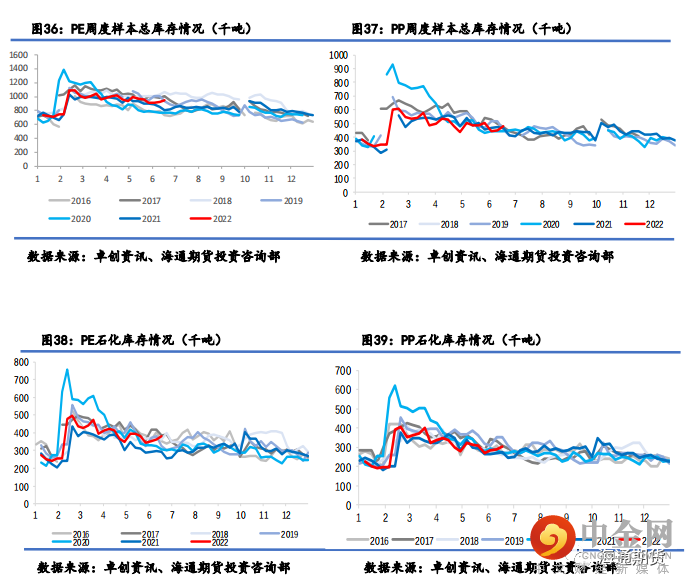

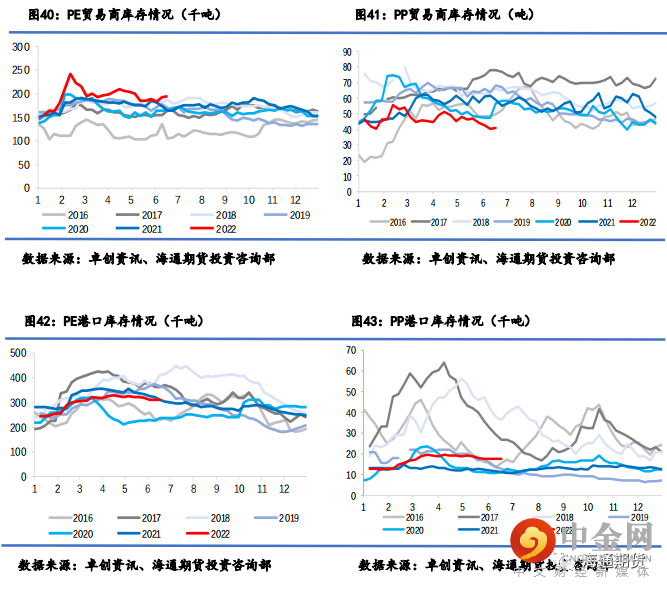

四、四季度库存量或将回升至偏中上水平

上半年烯烃库存整体保持去化态势,下半年仍有望继续维持去库。但是从时间上看

四季度产能投放和量产带来的供应压力大,叠加装置检修减少,石化库存量或更为凸出。

除此之外,十一假期有累库的季节性特征,四季度中后期烯烃传统下游又将步入淡季,

对于原料需求预计会减弱,且消费增速不及供应增速,那么结果可能就是库存去化放缓

和库存量的回升。

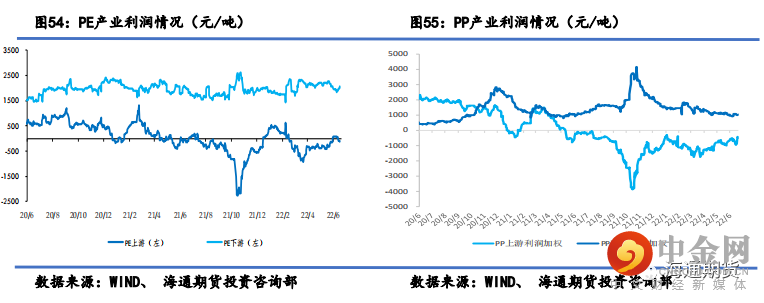

五、四季度成本端对烯烃价格支撑作用可能被削弱:

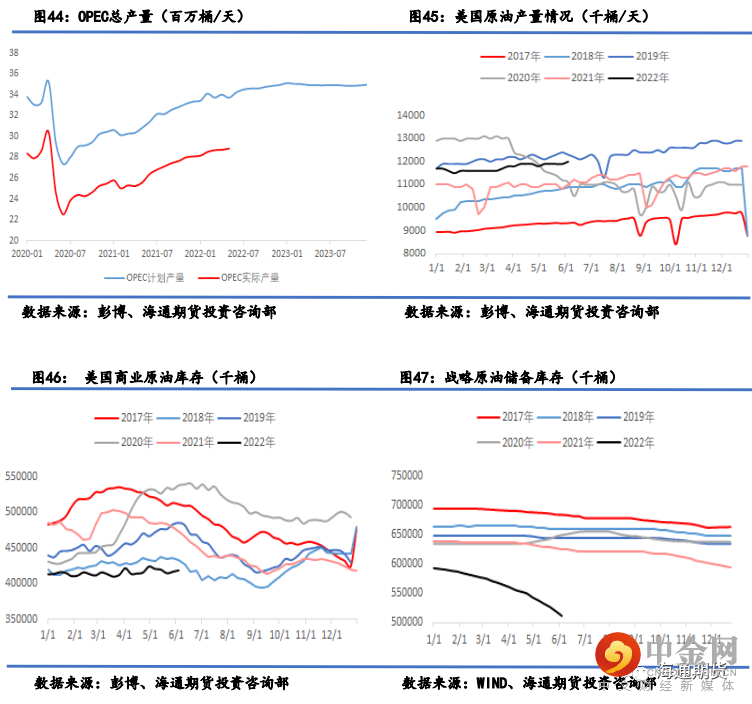

三季度后原料价格面临价格回落的挑战较大。首先OPEC实际产量仍旧不及计划产量,目

前有能力增产的核心国是沙特和阿联酋,7月份拜登将亲访沙特预计增产协议落地可能性比

较大建议关注届时增产情况。

其次美国石油库存和战略石油储备库存进入较低空间,低库存

托底油价。

除此之外,三季度美国出行高峰对于油品需求旺盛。

另外炼厂裂解利润可观,炼

厂检修损失量游走低位。

三季度油价对于聚烯烃成本支撑作用可能还是偏强的。

但能源价格

高企背景下,各国央行为应对高通胀纷纷开始收紧流动性,全球经济增速放缓可能会带来需

求增速减慢,另外加息预期下实际需求和大宗商品价格均面临下滑的可能性。

除此之外,远

期原油供应可能存在提升预期下,原油供需格局偏紧格局可能将会发生转向。

那么综合来看,

三季度油价对于聚乙烯成本支撑可能依旧偏强,而四季度成本支撑作用可能会有所削减

六、结论:

下半年烯烃供需宽松节点可能会在四季度。首先四季度新产能投放和量产条件更加成熟,

其次装置检修淡季,另外全球供应增加背景条件下进口价格回落,进口量和国产量明显增速。

其次传统需求进入淡季,海外经济增速放缓需求下滑导致的出口量的回落。

然后是供需双弱

背景下库存去化放缓。

另外原料成本价格支撑作用减弱。

四季度聚烯烃价格表现可能要弱于

三季度。

需要注意的点:

首先是原油自身供需走向变化会带动成本估值变动、聚烯烃油制装

置利润变动对聚烯烃开工和产量影响。

其次在新产能投放和量产时间点。

然后是全球供应变

化情况,比如美国飓风季是否会出现影响装置生产情况。

最后是全球经济增速放缓导致海外

需求下滑以及大宗商品整体价格下行。

举报电话: 13816368049