观点:从价格风险度来看,我们将从上半年短纤价格强于棉纱,

棉纱价格强于棉花“的策略逐步转向为”棉花价格强于棉纱,棉

纱价格强于短纤价格的观点。

国内 CPI 及 PMI 数据的反弹预期

将带动下游消费预期好转,虽然美元指数继续走强,但对棉花价

格的利空因素将有所消减。

逻辑:上半年棉花整体呈现外强内弱的格局,随着新疆棉禁令

6.21 号开始生效,郑棉主力合约更是连跌 9 个交易日。

棉花下跌

带来的是长久以来下游利润倒挂的改善和基差的修复,更是改变

了长期以来内棉价格高于外棉价格的格局。

面临着收储可能再次

被提上议程以及棉农补贴价的“政策底”,棉花连续下跌的走势将

被扭转。

PTA 将在下半年继续紧跟原油及 PX 的走势维持震荡偏弱

格局,根据成本定价公式涤短成本(元/吨)=0.855*PTA 价格

+0.335*乙二醇价格+1000,短纤下半年价格将大概率不如上半年

强势。

投资建议:

逢低适当布局郑棉 01 合约,棉花加工企业则要严格

遵守套保原则,仓位与现货匹配,不可因近期价格的大幅下跌而

过早止盈离场。

风险:海外遏制通胀预期力度抬升,大宗商品居高不下的格局已

被改变。

全球 PMI 低位运行,美元指数持续强势。

一、 行情回顾

1.1

结合宏观指标,复盘涤棉行情:

全球 PMI 有望触底回升,新增社融同比企稳反弹

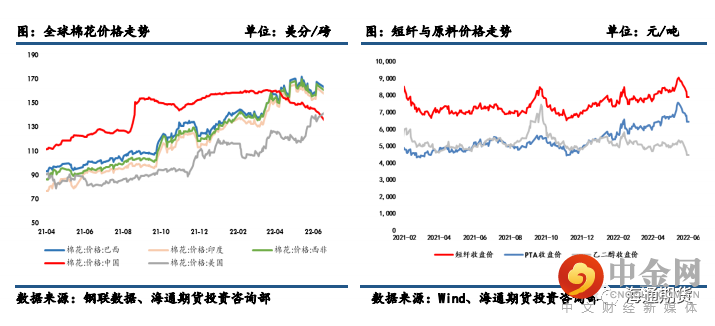

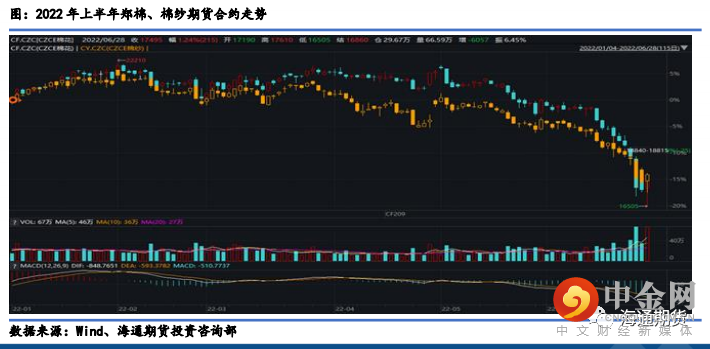

2022 年上半年郑棉期货合约价格从 20690 元/吨高位震荡长达 5 个月之久,5 月至

今已从高位下跌至 17000 元/吨,下跌幅度超过 25%;现货价格从 22350 元/吨已下跌至

18000 元/吨,跌幅超过 19%。

郑棉基差为 750 元/吨左右,ICE 美棉基差超 2000 元/吨。

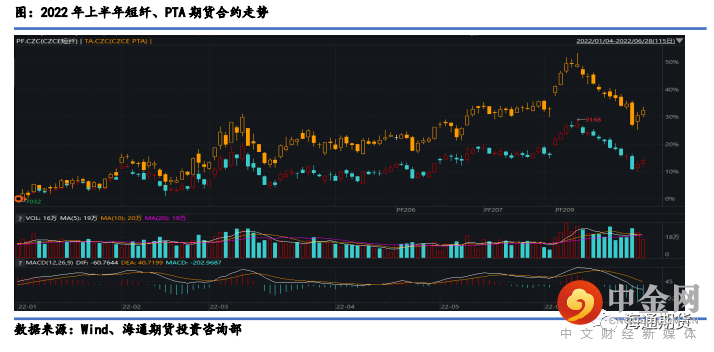

上半年同为纺织重要原材料的涤纶短纤跟随原油端上涨超 15%,主因外盘石油价格及石

脑油价格持续的强势及相比于棉花更具高性价比的优势。

本轮棉花的大跌发生在美联储将基准利率上调 75 个基点至 1.5%-1.7%区间之后,

也发生在美国宣布制造业 PMI 创 23 个月新低之后。

随着新疆棉禁令 6 月 21 号开始生

效,美国加大对我国纺织业的打压力度以遏制新疆高产高质量棉业的发展。

据企业反馈,

美国个别大的服装品牌后续将不再向中国下单,欧洲和日本的服装品牌商也在遥相呼

应。

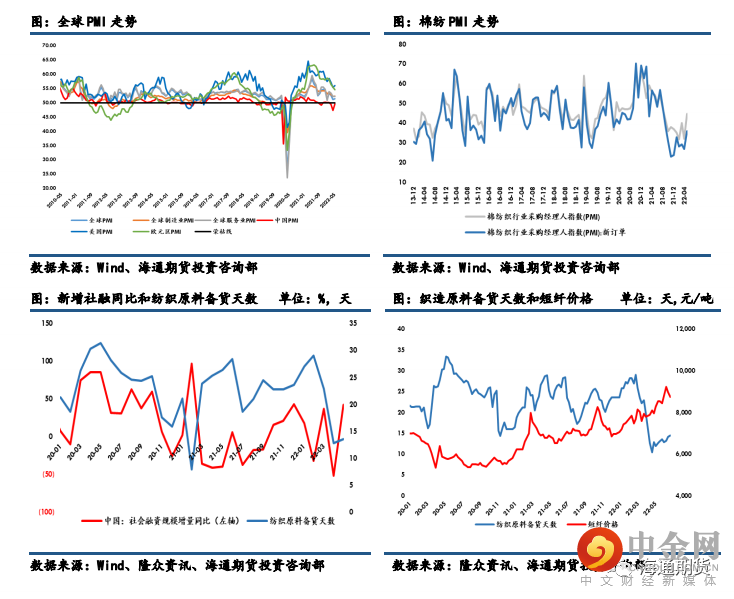

CRB 商品指数和集装箱运价同样存在高位回调的可能性,这些都潜在影响着棉花和

短纤价格的走势,新增社融和棉纺 PMI 却有企稳回升的迹象。

密歇根大学的消费者信心

指数在 6 月份跌至 50,为该调查 45 年来的最低点,比 5 月份下降了 8 个多点,比去

年的水平低 41%以上。

对于下半年的棉花走势,此时最需关注的宏观指标也包括了收储

政策和棉农补贴政策,相信未来棉花的价格会止跌企稳。

1.2

结合利润指标,复盘涤棉行情:

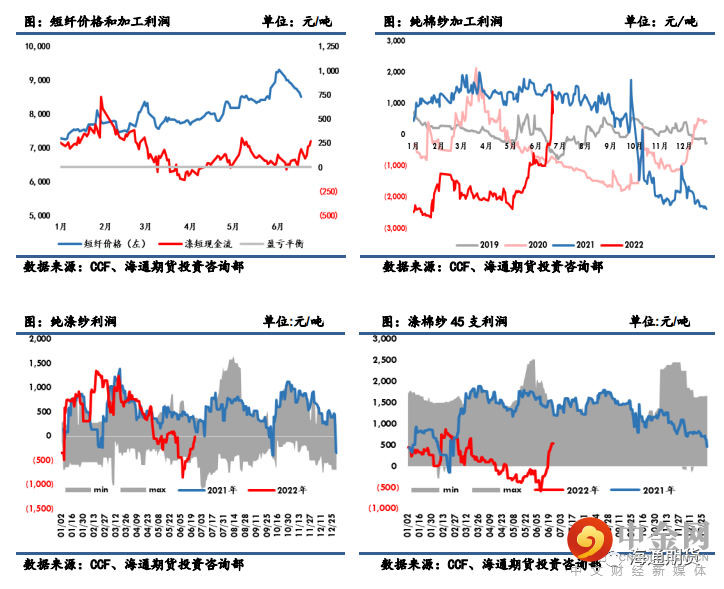

因上游起,因利润落

今年上半年原油依旧是商品龙头,涨幅之大造成短纤工厂加工利润、下游涤棉纱、

纯

涤纱利润大幅下降,棉花价格也间接受到刺激,涨幅远超棉纱价格导致今年前五个月

的纯棉纱加工利润极低。

因此,报告中我们强调下游利润的修复和需求已经关系不大,

此轮上涨因供给端起也会因供应端落,而下游的修复意味着棉花短纤价格在需求不景气

的情况下大概率会下跌。

进入 6 月份以来,下游利润皆向上大幅回调(如下图)。

随着近两周短纤价格的大幅下跌,纯涤纱和涤棉纱的利润已经回升至正常水平。

因

上游原材料的大幅下跌,短纤生产商的生产利润也恢复至 200-300 元/吨附近,从上下

游利润和供需角度来看,未来短纤价格继续下跌的空间有限。

据悉,目前仓库棉花存放

量已创新高,轧花厂亏本不卖而纺纱厂更是在加工利润为负的情况下持观望态度。

随着

中国和加拿大签订了价格高达 590 美元/吨的钾肥合同(去年为 247),今年农民的种植

成本将继续抬升,棉花价格如果不能企稳回升那么国家收储和补贴棉农将是最佳方法之

一。

若大量采购外棉,将给国外市场打开巨大的利润空间。

前期,“短纤价格强于棉花,棉纱价格强于棉花”的判断也是根据下游利润得出。

由于 2020 年行情走好,2021 年轧花厂扩大了近一倍产能,导致籽棉被哄抢抬价,部分

籽棉含水量较高导致大多轧花厂收购成本在 23500 左右。

据部分轧花厂员工介绍,今年

农民低位较为强势,加上轧花厂资金利息每个月平均在 100 元每吨左右,部分轧花厂已

经资不抵债。

短纤“表面”的繁荣并没有持续多久,产销率的走低足以表明下游纱厂对

原生短纤的需求并没有预期的高。

下游纱厂消费和囤货意愿逐渐降温,现货价格跌幅超

期货价格。

短纤的产销数据来源于现货市场,并对期货市场有着非常高的指引价值。

所

以,了解与跟踪当日现货市场上的成交量是对短纤期货价格判断的重要条件之一。

1.3

结合供需面,复盘涤棉走势:

库存高企,消费预期低迷

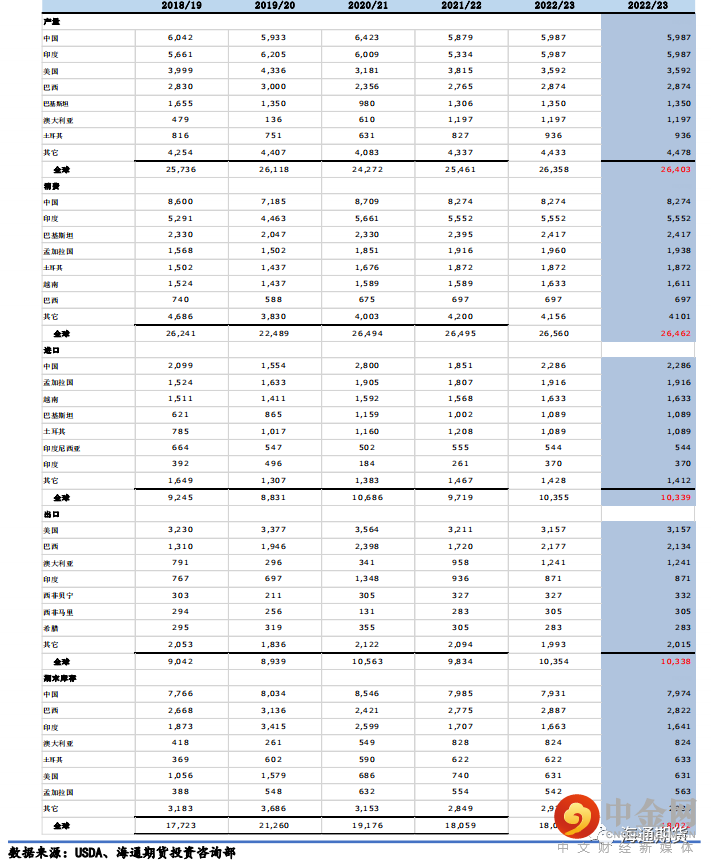

今年最重要的变化端就是美国农业部下调了 22/23 年棉花全球需求,上调了全球棉

花产量,库存变化不大。

预计 2021/22 年度中国进口将较去年减少 430 万包(约 93 万吨)至 850 万包(约

185 万吨),明显低于此前预测。

这一下降指标有四个主要因素:

年初仍在保税仓库的大

量进口棉、中国低于预期的消费、进口与国内棉花的价差突然发生变化、国营贸易企业

的需求相对于上一年有所下降。

人民币兑美元贬值、中国商业库存创纪录以及纱线需求

放缓继续打压棉价。

因此,近期中国的现货价格相对于外国棉花,尤其是印度和西非棉

花的价格,下跌幅度偏大,使得进口棉花的吸引力大幅下降。

CotlookA 指数 11 年来首

次超过中国现货价格,这表明国际价格与中国价格之间的关系发生了巨大变化。

对于最

近获得 2022 年进口配额的纺织厂来说,这种结果已经大幅降低了对国外棉花的进口需

求。

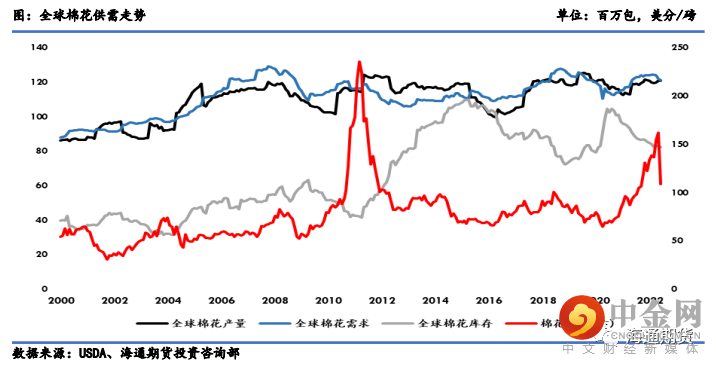

全球棉花产量继续增加至 1.212 亿包(约 2640 万吨),埃及和西非产量预计更高。

全球使用量减少 45 万包,主要原因是墨西哥和越南产量下降。

近期 ICE 美棉价格波动

剧烈并扩大了涨跌幅至每磅 5 美分。

12 月主力合约价格不断走低,除了天气原因,西德

克萨斯州的分散降水改善了作物前景之外,美元指数的走强和棉花需求的减弱也对棉花

价格造成了较大利空。

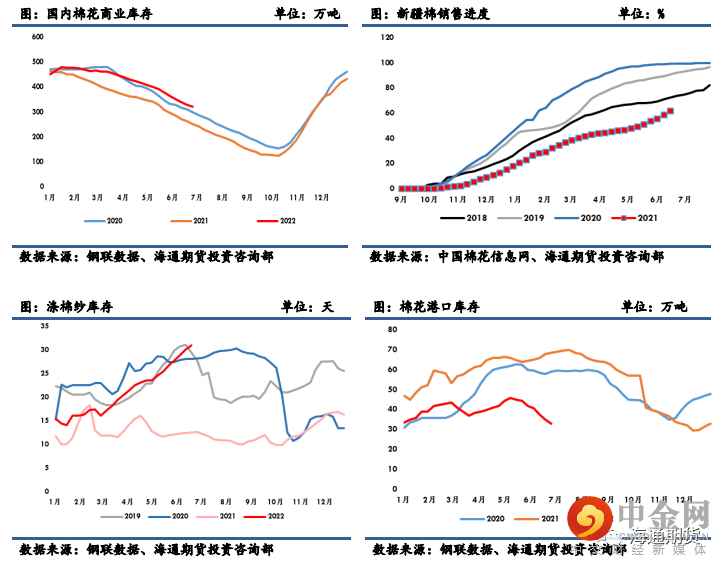

根据中国棉花信息网对 60 加中大型棉花加工企业的调查,截至目前,全国加工率

100.0%,同比持平,较过去四年均值提高 0.3 个百分点, 其中新疆加工 100.0%, 同

比持平,较过去四年均值持平;

全国销售率为 62.9%,同比下降 36.0 个百分点,较过

去四年均值下降 23.3 个百分点。

新疆棉销售 62%,同比下降 39 个百分点,较过去四

年均值下降 25 个百分点。

国内棉花商业库存仍处于历年高位,下游纱厂开工不足导致

库存迟迟无法消化。

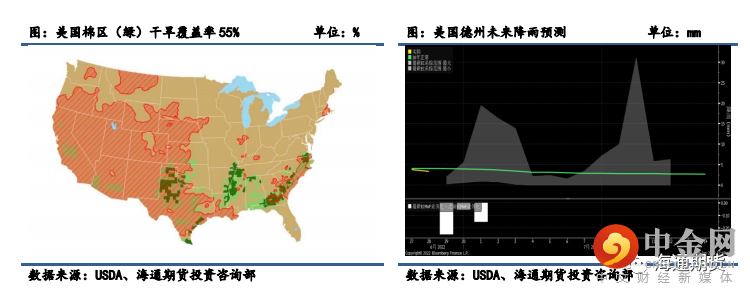

美棉新疆棉播种期间,主要棉花种植区德克萨斯州干燥程度有所缓

和,未来降雨预期有所提升。

根据美国国家农业统计局(NASS) 6 月 21 日发布的《作物进展报告》,路易斯安那

州的棉花现蕾率从 38%跃升至 74%,密西西比州则从 7%上升至 14%。

路易斯安那州的这

一数据比 5 年平均水平高出 29 个百分点;密西西比州略低于五年平均水平。

NASS 还报

告称,路易斯安那州的作物状况基本良好,而密西西比州的作物状况基本尚可或良好。

正在计划和参加虚拟和

面对面的行业会议。

近期,美棉签约量减少装运量大增主要源于棉花近期的大幅下跌。

美棉 2021/2022

年的净销售额为 1.66 万 RB,比前一周下

降了 39%,比前四周的平均值下降了 90%。

主

要是越南(6300 个 RB,包括从韩国切换的 3700 个 RB 和减少的 2200 个 RB),中国(4500

个 RB,包括减少的 200 个 RB),墨西哥(2800 个 RB),泰国(2400 个 RB,包括从日本切

换的 200 个 RB),和印度(2200 个 RB),被主要的韩国(3700 个 RB)和巴基斯坦(1600 个

RB)的减少所抵消。

2022/2023 年 277,300 RB 的净销售额主要是中国(238,100 RB)和墨

西哥(32,600 RB),较前 4 周平均水平增长 1%。

目的地主要是中国(11.72 万 RB)、土耳

其(8.38 万 RB)、越南(5.08 万 RB)、巴基斯坦(2.33 万 RB)和墨西哥(1.81 万 RB)。

皮马

棉共计 1300 RB 的净销售额较前一周增长 41%,但较前 4 周平均水平下降 13%。

报告中

中国(800 RB)、韩国(300 RB)、越南(300 RB 从印度转过来)、日本(100)RB)和墨西哥

(100 RB)的增长被印度(300 RB)的减少所抵消。

5600 RB 的出口比前一周下降了 15%,

比前 4 周平均水平下降了 41%。

目的地主要是中国(2200 个 RB)、巴基斯坦(1000 个 RB)、

泰国(900 个 RB)、印度(600 个 RB)和印度尼西亚(400 个 RB)。

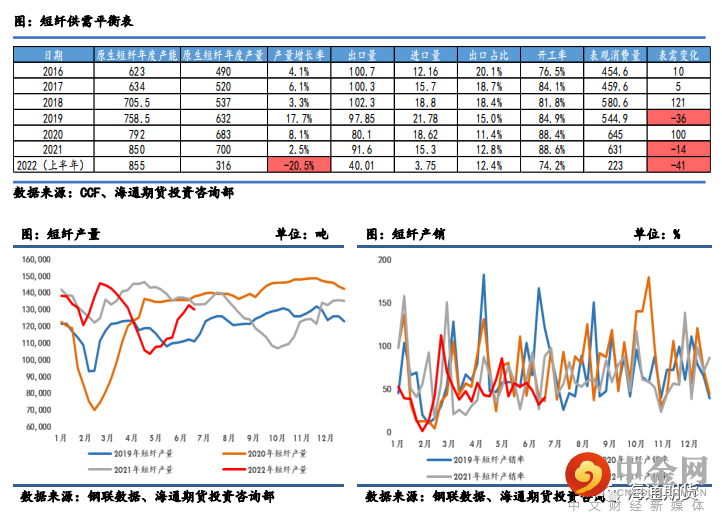

2022 年 1 到 5 月份,短纤表观需求在 223 万吨左右,同比下降 41 万吨创近年新低。

今年上半年受疫情扰动,短纤产量急剧下滑,产销率不断走低。

产能主要分布在中石化

仪征化纤约 124 万吨,恒逸石化 104 万吨,新凤鸣 90 万吨,以及三房巷 85 万吨,产能

集中度下降。

而下游纺纱厂点价模式的改变,让棉花和短纤包括长丝的替代性、竟争性

日益加剧。

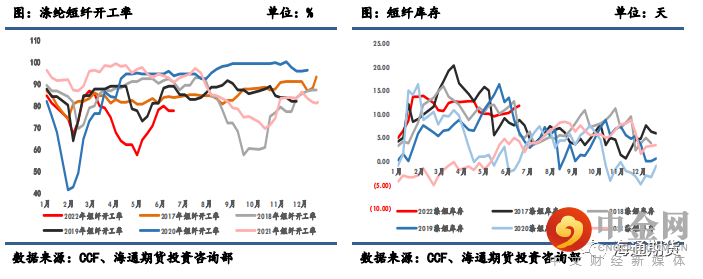

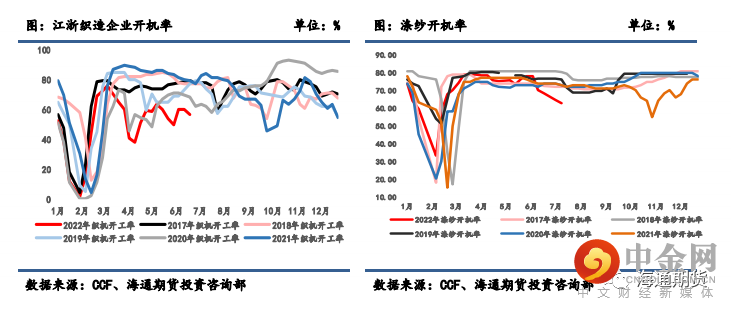

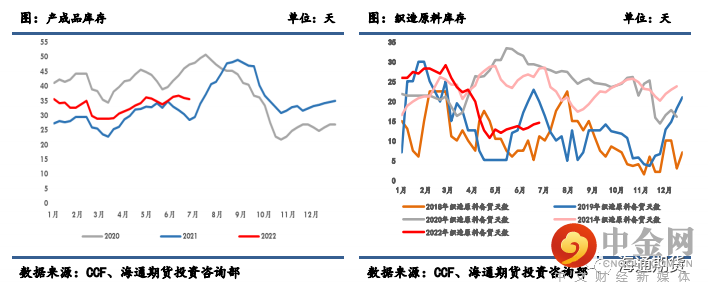

二、 下游负荷

上半年影响下游开机率大幅下降并处于近年最低位的原因分别电费仍旧很贵、上游

原料的大幅上涨、下游需求的萎靡,和疫情导致的停车歇业。

最新的涤纱厂开机率已降

至 62.6%,江浙织机开机率降至 56.8%,江浙加弹开机率降至 59%,这在近些年都十分少

见。在低负荷运行期间,产成品库存反而没有大幅下降。面对上游的大涨,大多纺织厂

选择消耗原有库存,导致原料库存的下降。

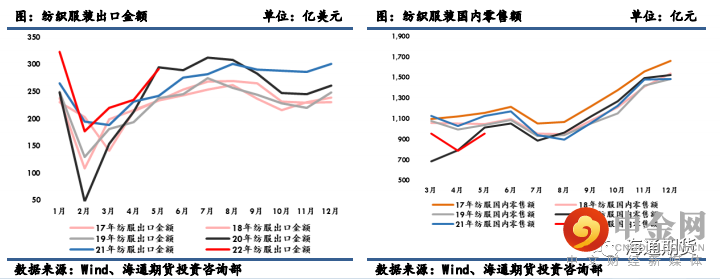

三、 纺织服装:内需低迷,外需仍然强劲

对外:

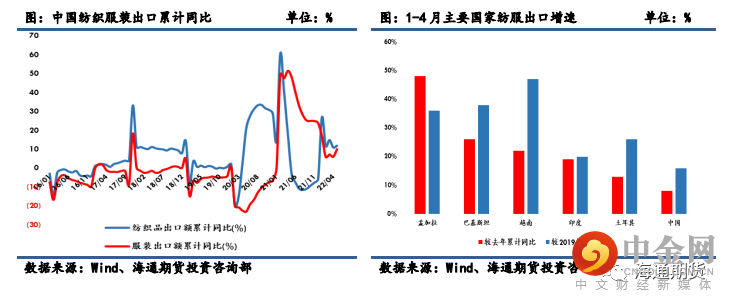

2022 年 1-5 月,中国纺织品服装出口累计金额 1251 亿美元,同比增长 11.2%。

其中,纺织品出口 629 亿美元,同比增长 12.1%;服装出口 622 亿美元,同比增长10.2%。

2022 年 1-5 月,越南纺织品服装出口总额 187 亿美元,同比增长 23.5%,孟拉国也再次

回到全球第二大服装出口国的位置。

虽然增速较快,但相比较我国,越南和加拉国出

口总金额有限。

对内:

2022 年 1-5 月,中国服装鞋帽、针纺织品零售额 5093 亿元,同比下降 8.1%,

国内消费市场处于少有的紧缩状态,这是今年下游需求不被看好的主要原因。

显然,因

我国在管控疫情方面

的高效表现,纺织品服装出口数据仍将保持较高速的增长。

即使部

分东南亚国家拥有更低的人力成本,但疫情管控的成效和我国相差较大,中国在服装出

口领域的统治地位也难以被轻易撼动。

展望今年下半年的纺织服装终端消费情况,相对

外销数据,我们较为看好国内消费数据的反弹表现。

四、 涤棉行情展望

2022 年后疫情时代的持续能否让我国进出口贸易额续创新高,能否通过宏观政策

调动下游需求仍对大宗商品尤其是纺织原料有着重要的指引作用。

涤纶短纤上市以来的

表现还是稳中有升的,作为化工产业链的下游,还是受原油、天然气甚至动力煤等大宗

商品影响偏多。在和黏短及棉花的“竞争”中能否取得优势关键在于短纤商品的应用范

围能否拓展甚至能否出现爆发式的需求。

今年棉花的种植成本较高,部分轧花厂前期已经资不抵债,下游纺纱纺织厂情绪十

分低迷。面对原油等大宗商品的集体性回调,面对国内外利空政策的持续加码,我们认

为新疆棉的利空因素已经基本释放完毕。

棉花和替代品聚酯短纤维的价差已从高位

16000 元/吨降至 9000 元/吨,但仍处于历史高位。

从价格风险度来看,我们将从上半年“短纤价格强于棉纱,棉纱价格强于棉花”的

策略逐渐转向为“棉花价格强于棉纱,棉纱价格强于短纤价格”的观点,我们相信新疆

棉在外部政策的扰动下会逐渐企稳。

举报电话: 13816368049