摘要

上半年受国际宏观环境、俄乌冲突、疫情持续等影响,全球化肥价格步

入高位,国内化肥也受大环境影响持续上涨,上半年国内尿素供应受冬奥会、

疫情影响,3 月份

产量稍有下滑,但整体影响不大,而需求超预期增加,增

长点主要在于尿素对硫酸铵、氯化铵等小氮肥的替代,以及三聚氰胺企业对

尿素的持续高消耗,企业持续去库的状态使得尿素价格持续上涨。

目前煤炭

价格回归理性,虽然国际天然气资源紧缺,价格高位,但三季度天然气处于

淡季,成本对尿素价格的支撑减弱,供需重回逻辑主位,四季度天然气旺季

来临之后,天然气的价格或对价格影响比重逐渐增加。

展望:

目前企业生产积极性比较高,日产量维持在 16 万吨以上,三季度日产

量或将持续高位,四季度需要关注天然气短缺或暴涨对气头尿素的影响。

国

内尿素需求主要集中在上半年,下半年农需减弱,在大环境持续萎靡的背景

下,工业需求增长也较为有限,但尿素替代部分小氮肥的情况或将持续,鉴

于国际化肥市场大跌,替代情况或有好转。

另外,随着国际尿素市场供过于

求局势的形成,国际尿素价格难以回到年初高位,目前国内尿素价格在国际

上的优势已经逐渐消失,即使后期出口政策放松,国内尿素大幅出口的可能

性也不大。

综合来看,下半年供需偏紧格局将有所缓解,需求增量有限,目

前尿素企业库存仍然处于相对低位,后期一旦累库,尿素价格或将出现大幅

下跌行情。

目前基差位于 400 元/吨的较高位置,后期或以现货下跌的方式

修复基差,期货继续下跌空间有限。

风险提示:国内需求超预期;国际尿素价格大幅波动。

1. 2022 上半年行情回顾

1.1 期现市场情况

2021 年受煤炭大幅涨价的影响尿素创近八年高点,2022 年 1 月份开始,中巴签订的 15 万吨尿素

出口协议、夏管肥临时储备招标结果公布、市场对冬奥会限产的预期等多重利好持续助推尿素期货价

格上行,2 月 8 日尿素主力 05 合约的价格达到了 2700 元/吨以上;

2 月中旬以后,国家对煤炭价格再

次调控、气头尿素限产未达预期,叠加对华北地区尿素企业的复产预期,尿素 05 合约价格回调至 2300

元/吨;

3 月华北地区企业复产不顺利,“两会”的召开使得日产量提升缓慢, 3 月 20 日山西晋城减

产消息出现后,期货市场反应强烈,达到高点 2976 元/吨,此政策被纠偏后,期货市场进入下调阶段;

4 月中旬部分地区尿素法检顺利出口的消息使得市场供需逐渐宽松的逻辑就出现了变化,叠加高氮复

合肥正处于生产旺季,尿素 05 合约的价格上涨至期货上市以来的历史高点 3191 元/吨。

之后随着出

口企业被约谈、复合肥产旺季逐渐接近尾声,09 合约价格下调至 2741 元/吨,6 月初期货市场以上

涨的方式修复基差,期货达到 3064 元/吨,但因现货市场库存回升、价格回调,期货市场情绪转淡。

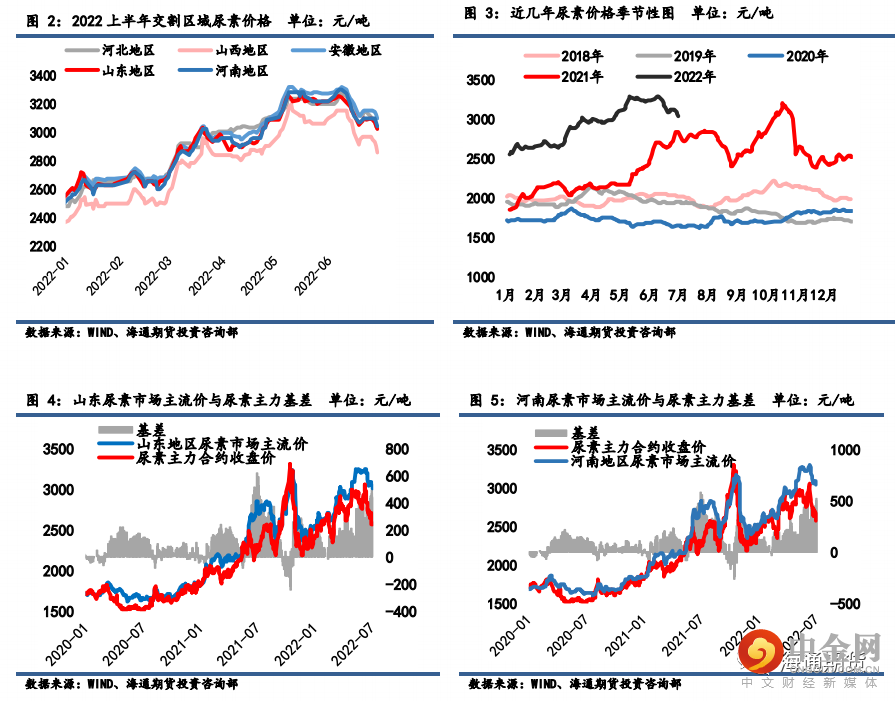

1.2 基差运行情况

由于近两年年市场行情波动较大,基差的变化幅度也大于往年,2021 年 6 月因尿素需求转弱的

预期,加上政策影响,期货市场回撤较大,但是现货市场价格比较坚挺,基差一度扩大至 600 元/吨,

较往年的基差高点高了近两倍。

从目前来看,今年的基差一直处于合理偏高的位置,4 月份期货市场

受整个宏观环境的影响,处于高位震荡的行情,但是现货市场因为去库和尿素出口的原因,价格上涨

持续性比较强,基差扩大至 300 元/吨;

6 月份期货市场大幅上涨修复了基差,但是近期因为需求的

转弱和宏观环境的影响,期货下滑幅度要大大高于现货,目前基差又扩大至 400 元/吨左右。

2. 原料端情况

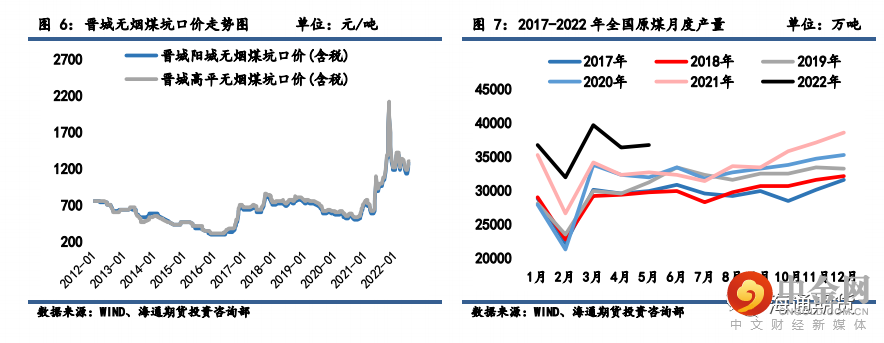

2.1 政策持续调控,煤炭波动减弱

2021 年年中以来国家政策持续积极推进煤炭保供增产,2021 年四季度国内煤炭产能共增加 2.3

亿吨。

进入 2022 年对煤炭的政策调控仍然持续,发改委多次对煤炭发布监管政策,2 月 28 日发布《关

于做好 2022 年煤炭中长期合同监管工作的通知》对煤炭制定了基准价、3 月 1 日发布《煤炭市场价

格监管方案》和《煤炭生产成本调查方案》、3 月 16 日发布《关于开展 2022 年煤炭中长期合同签订

履约专项核查工作的通知》、3 月 18 日发布《关于成立工作专班推动煤炭增产增供有关工作的通知》、

5 月发布一系列煤炭价格调控监管政策解读。

从实际情况来看,2022 年 1-5 月全国原煤产量为

181440.90 万吨,进口煤 9600 万吨,煤炭总供应累积同比增长 11.5%。

随着政策的持续调控和供应的

逐渐宽松,预计后期煤炭价格波动性减弱,对尿素价格影响逐渐弱化。

2.2 国际天然气仍紧缺,国内价格逐渐回落

受全球经济复苏、极端天气、全球能源转型等因素的影响,2021 年亚洲天然气价格暴涨 6 倍,欧

洲天然气价格疯涨 10 倍,国际天然气价格的大幅波动也传导至国内,11 月中国 LNG 出厂价格全国指

数达到 7500 元/吨。

进入 2022 年后俄乌战争使得国际上天然气紧缺情况加剧,但因国内天然气进口

量相对较低,受国际价格影响相对较弱,但 3 月受俄乌战争影响,中国 LNG 出厂价格达到 8200 元/

吨,之后随着局势发展,以及国内天然气需求逐渐转弱,国内天然气价格开始缓慢回落,截止 6 月底

已回落至 6200 元/吨。

三季度国内对天然气的需求仍然较弱,预计天然气价格将继续走低,但进入四

季度后,天气逐渐转冷,天然气旺季来临后,很可能再次出现气头企业限产的情况,因此下半年需要

重点关注四季度天然气的价格和供给情况。

3.尿素供给情况

3.1 新增基本稳定,产量同比略增

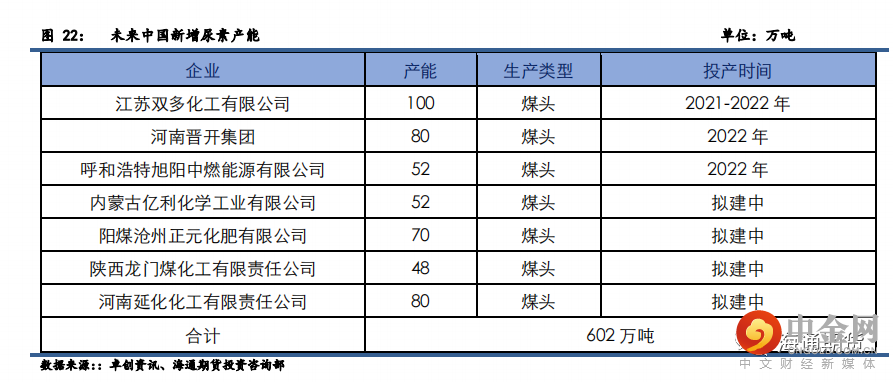

近两年受疫情影响新增产能投产较慢, 2021 年全国尿素产能为 7334 万吨,净增产能 232 万吨。

2021 年新增尿素产能 420 万吨,其中江西九江 52 万吨、云南祥云 50 万吨、湖北三宁 80 万吨、安徽

昊源 70 万吨、山东润银 140 万吨、山东潞安 30 万吨,原计划投产 120 万吨的内蒙古乌兰今年 6 月份

才投产成功。

截至到目前,今年新增产能仅内蒙古乌兰一家,后期仍有 600 万吨产能等待投产,鉴于

各地区对高耗能行业投产管控较为严格,后期新增产能投产很可能延期。

2021 年 12 月 3 日工信部发

布的《“十四五”工业绿色发展规划》提出,落实能耗“双控”目标和碳排放强度控制要求,所以从

中长期的发展来看,目前已获批的尿素产能投放后,在很长一段时间内,尿素产能或维持稳定。

进入 2022 年以来,尿素价格继续持续上涨,受全球化肥紧缺影响,国内化肥价格一路飙升,国

家对煤炭价格的管控,使得尿素成本涨幅有限,尿素企业的可观盈利使得企业开工积极性较高。

数据

显示,2022 年 1-5 月全国尿素累计产量约为 2386 万吨,累计同比增加 147 万吨,累计同比增长 6%。

从区域供给来看,今年上半年受冬奥会影响,华北地区尿素累计产量整体不及去年,而内蒙古地区由

于 1 月份气头尿素限产力度小于去年,因此内蒙古地区累计产量高于去年。

隆众数据显示, 2022 年

1-5 月,内蒙古地区尿素产量为 320.5 万吨,占全国尿素产量的 13.41%;

山西省尿素产量为 311.63

万吨,占全年尿素产量的 13.06%;

山东省尿素产量为 282.87 万吨,占全年尿素产量的 11.86%。

全国

产量最多的还是这三个省份,上半年累计产量较去年略有增加,下半年国内尿素需求减弱,去年因能

耗双控和煤炭价格过高,尿素开工稍受影响,预计今年下半年开工累计同比仍有回升。

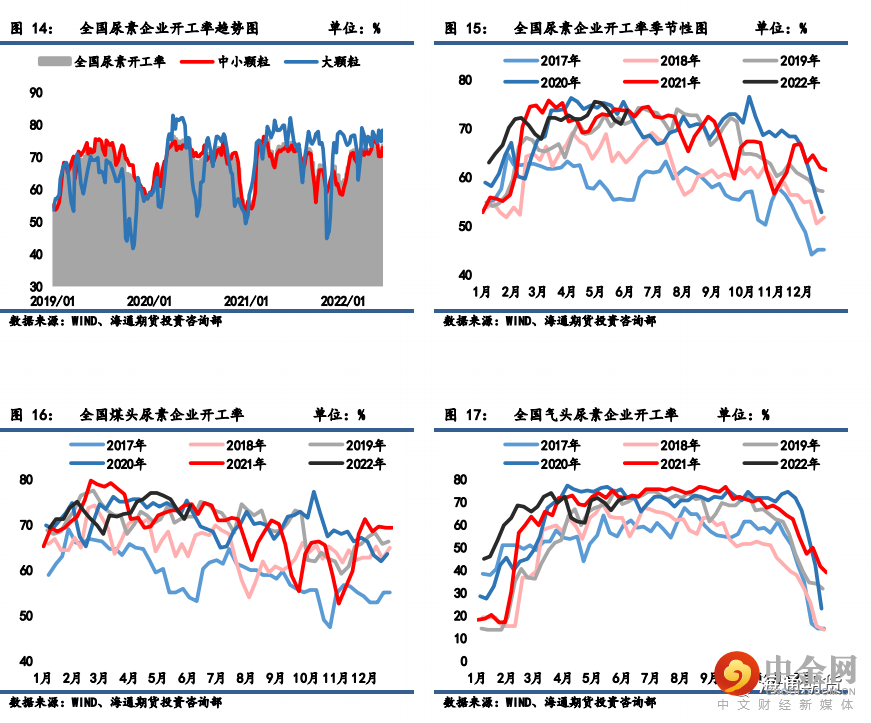

3.2 企业开工持续高位,尿素日产屡创新高

2021 年冬季气头尿素限产不及预期,2022 年 1 月开始全国尿素开工率便高于往年,达到近五年

的历史最高点 63%,整个 1 月份全国尿素开工率维持在同期高位,上半年尿素企业开工率在中高位徘

徊。

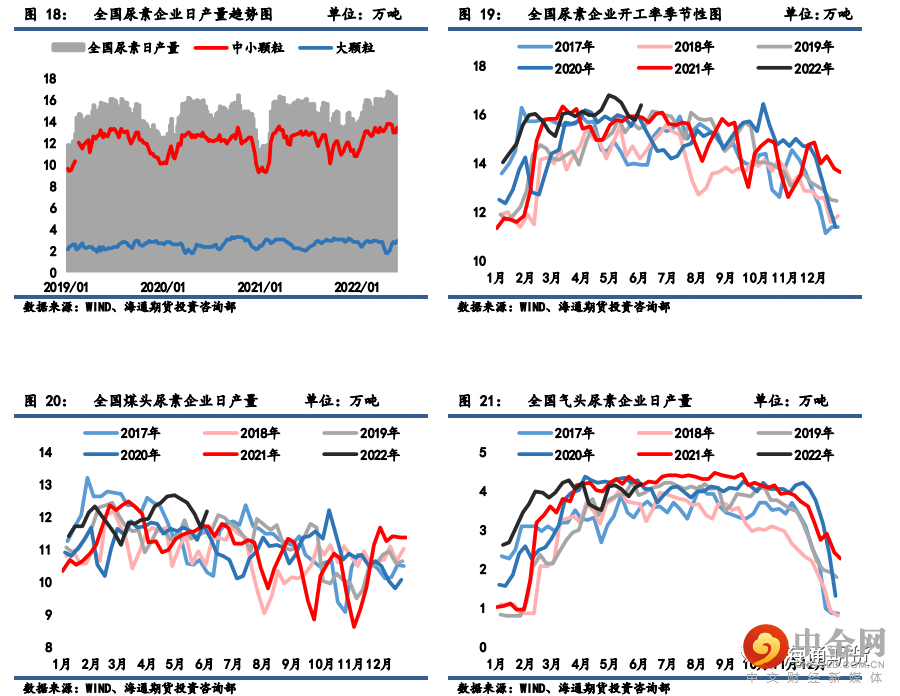

上半年的日产量大部分时间处于历史同期高点,2 月份由于春节假期、冬奥会的影响,华北地区

尿素企业开工开工率大幅下滑,3 月初全国日产量下滑至 15 万吨,此外其余时间日产量均处于同期

高位,4 月份受全国多地疫情影响,企业发货不畅,日产提升较慢,4 月下旬部分气头尿素因原料短

缺减产,导致整体日产量未见明显提升,但日产也处于较高位置;进入 5 月份后随着受出口法检、华

北地区疫情好转的影响,企业去库较快,提产的意愿比较大,6 月上旬尿素日产量达到 16.85 万吨的

历史高位。

从工艺上来说,日产量高点得益于煤头尿素日产量的提升,6 月上旬煤头尿素日产量也创

下 12.8 万吨的历史高点,而气头尿素日产维持在 4 万吨左右。

截至目前尿素新增产能的投放仍然被

延后,但从季节性来看,下半年尿素产量是逐步下滑的,按照现阶段的产能来看,如果不出现意外情

况,尿素产量供应不会出现长期短缺的局面。

预计下半年需求下滑后,企业的累库对尿素生产的积极

性产生一定影响,进入四季度后,应注意天然气短缺对气头尿素企业造成的减产或停产的情况。

4. 尿素需求情况

4.1 尿素替代需求大增,需求累计同比增加

由于整体大环境存在通胀因素,国际市场尿素涨幅迅猛,且能源、化肥、农产品均创历史新高,

受国内氮肥、磷肥、钾肥均上涨的影响,尿素价格支撑较强,有市场人士测算,截至 6 月 55%一铵出

厂价为 4200 元/吨,折合单一养分的价格为 76.4 元;

国产 60%含量的氯化钾价格是 4900 元/吨,折

合单一养分的价格为 81.7 元;

硫酸铵价格在 1800 元/吨左右,单一养分价格为 85.7 元;

氯化铵干铵

价格为 1650 元/吨左右,单一养分价格也达到 78.6 元,而尿素目前按照华北地区 3200 元/吨极端,

单一养分价格为 69.3 元,由此可见,尿素单一养分的价格相对于其他肥种而言仍处于较低水平,这

对尿素行情形成了一定支撑。

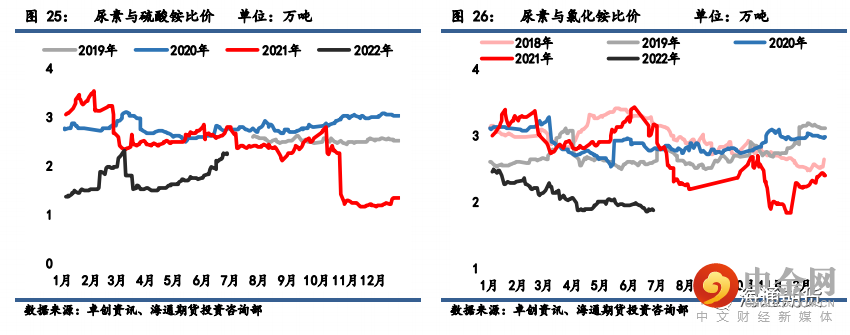

从另外一方面说,相对比于磷肥、钾肥,尿素的上涨幅度相对较小,尿素与硫酸铵、氯化铵和磷

酸一铵等比价大大低于往年,因此不少复合肥企业采用尿素替代了硫酸铵等小氮肥。

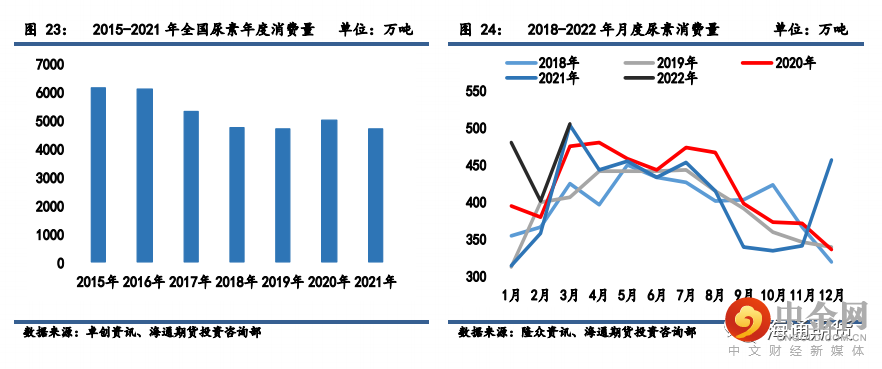

数据显示 2022

年 1-4 月全国尿素消费总量为 1840.30 万吨,累计同比增加 227 万吨,同比增长约 14.03%。

在尿素

价格明显低于其他肥料的背景下预计替代部分还将存在,但下半年替代部分的需求预计少于上半年,

整体下半年的尿素需求将大大减少。

4.2 直接弄需或减少,复合肥需求增加

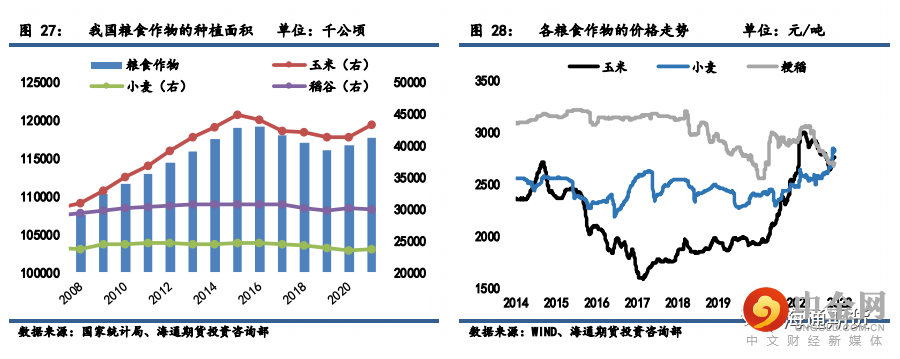

近两年疫情的频繁出现,使得全球对粮食安全格外重视,粮食价格持续上涨,2021 年一季度玉

米价格高达 3000 元/吨。

2021 年虽然总耕种面积增加 1293 万亩,但玉米因价格较高,播种面积增加

3084 万亩,大豆改种玉米面积的增加,理论上是能够增加尿素的需求量,但 2021 年由于尿素价格持

续高位又在一定程度上对尿素消耗有一定的抑制作用,叠加用肥效率的提升,2021 年用肥总量提升

并不大。

2022 年中央农村工作会议提出,将大力扩大大豆和油料生产,农村农村部表示,将把扩大

大豆油料生产作为 2022 年必须完成的重大政治任务,公开报道显示,目前黑龙江和内蒙古地区已经

计划扩大大豆种植面积,其中黑龙江扩种大豆 1000 万亩、内蒙古扩种大豆 430 万亩,预计在政策引

导下,今年其他省份的大豆种植面积也会有不同程度的增加,加上国家对用肥零增长或负增长的鼓励,

2022 年农业对尿素的直接消耗很可能出现负增长。

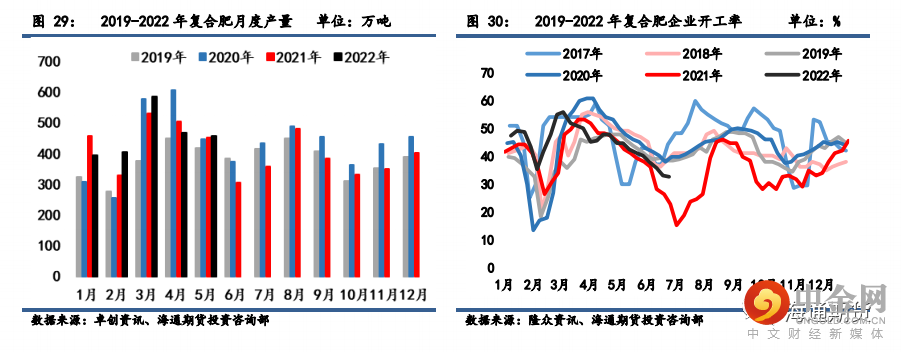

农业用尿素除了农作物的直接施用外,生产成复合肥后的间接施用也属于农业用尿素,复合肥对

尿素的需求量约占 17%,仅次于纯农业需求,位居第二。

2022 年 1-5 月,全国复合肥生产总量为 2264

万吨,较去年减少 12 万吨。

按照季节性来说,复合肥的生产旺季为 3-5 月份和 7-9 月份,3-5 月份

生产夏季高氮肥,7-9 月份主要生产高磷肥。

从历史数据来看,每年的 4 月份以后复合肥企业的开工

率将逐步下滑,虽然 7 月份以后复合肥企业开工率有可能提升,但 7 月份以后生产高磷肥,对尿素需

求有限,因此下半年复合肥对尿素需求也将少于上半年。

但我们也要注意,今年由于各种肥料价格飙

升,尿素性价比相对较高,下半年复合肥企业用尿素替代氯化铵、硫酸铵等小氮肥的需求将继续存在,

今年尿素消耗主要的增长点在尿素对其他小氮肥的替代。

4.3 三聚氰胺出口大增,脲醛树脂变化不大

工业用尿素需求量相对较少,但是工业用尿素的领域较多。脲醛树脂、三聚氰胺、三聚氰酸、烟

气脱硝和精细化工等领域均需要以尿素做原料进行生产,对尿素需求量较大的是人造

板行业和三聚氰

胺行业,分别约占总需求的 11%和 8%。

工业用尿素需求量近两年逐步提升,今年尿素需求的另一个增

长点就是三聚氰胺产量的大幅提升。

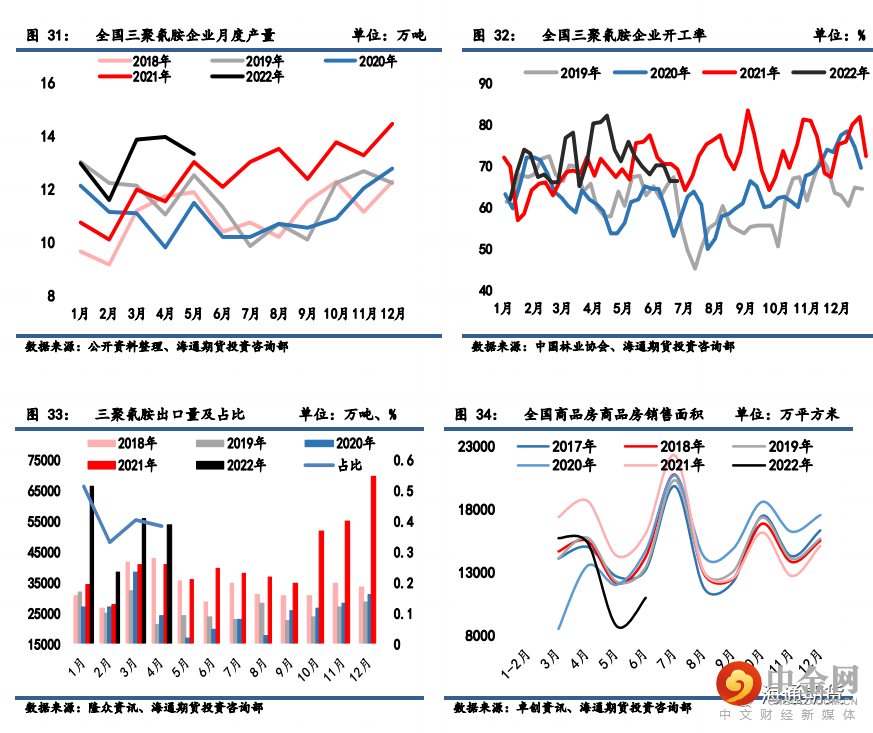

三聚氰胺的主要生产原料是尿素。

2022 年三聚氰胺的产能继续

维持在 200 万吨左右,但三聚氰胺企业开工率稳居历年同期较高位置,4 月中旬达到 82.22%的历史高

点,2022 年 1-5 月全国三聚氰胺总产量为 65.70 万吨,累计同比增加 14.6%。

2021 年由于国际上三

聚氰胺价格大涨,出口量开始增加,2021 年我国三聚氰胺累计出口 50.55 万吨,同比 2020 年增加 66%。

今年国内三聚氰胺价格回落后,因为国际市场三聚氰胺价格下滑幅度较小,三聚氰胺的出口量仍然维

持在高位,因此上半年三聚氰胺出口占比继续创新高。

数据显示,2022 年 1-4 月三聚氰胺产量为 52.39

万吨,出口量为 21.48 万吨,占产量的 41%。

目前三聚氰胺下游需求减弱,鉴于出口占比的增加,预

计下半年三聚氰胺开工率虽小幅下滑,但整体开工率仍维持相对高位。

脲醛树脂是有甲醛和尿素在一定条件下缩合反应而成,主要作为粘胶剂用于人造板产,其对尿

素的需求占比在 11%左右,由于人造板厂过于分散,具体需求难以统计,我们这里用甲醛的开工产量

开反应脲醛树脂的产量。

数据显示,2022 年 1-5 月甲醛的产量为 124 万吨,由此测算 1-5 月份脲醛

树脂的需求量在 62~78 万吨,增量大概在 20 万吨左右。

人造板主要用于建筑装饰装修、家具、地板、

门窗,以及包装材料等领域,从今年商品房销售面积数据来看,商品房销售面积大幅下滑,脲醛树脂

的终端需求萎靡,预计下半年脲醛树脂对尿素需求难有增量。

5. 尿素进出口情况

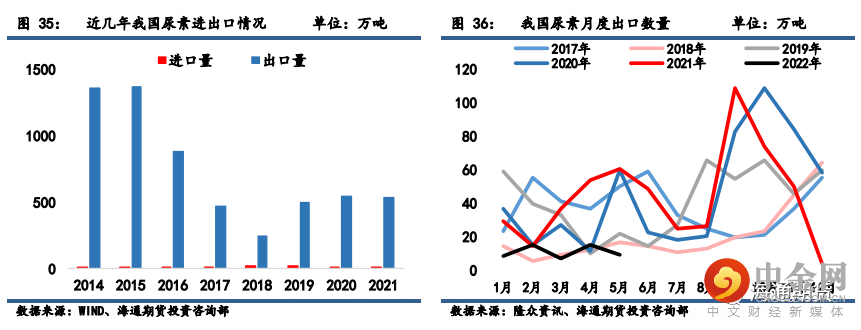

5.1 法检政策持续,出口大幅下滑

为了有效应对化肥行业保供稳价和暴涨国内粮食安全,海关总署 2021 年 10 月初发布 81 号文件对

包括尿素在内的部分化肥进行出口法检,此举有效抑制了尿素出口,因此从四季度开始我国尿素出口

数量急剧下滑。

进入 2022 年后法检政策继续执行,我国尿素出口量大幅下滑,数据显示,2022 年 1-5

月我国尿素出口数量为 53.81 万吨,累计同比减少 140.39 万吨,降幅达 72.3%。

从历史数据来看,

出口主要集中在下半年,2018 年至 2021 年的下半年尿素出口占比均超过 50%,因此出口对尿素需求

端的影响在下半年将有所增强。

但是在 5 月初尿素价格因为法检放松大幅上涨,出口的企业被约谈,

目前法检又回到较为严格状态,如果出口法检延续至全年,出口量维持低位,需求端下半年或难寻亮

点。

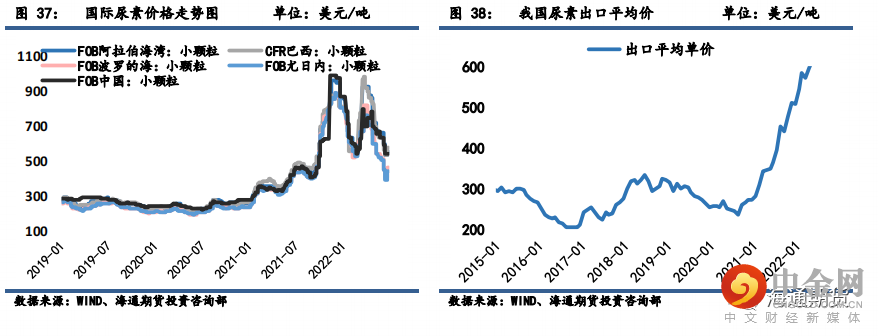

5.2 国际价格仍在高位,供需有宽松迹象

因为近两年极端天气对农作物产量产生负面影响、新冠疫情等引发各国政府高度重视粮食生产,

大大刺激了肥料需求,叠加能源紧缺、天然气和煤炭价格大幅上涨,美国、欧洲多家工厂被迫降低生

产负荷或关停。

近年海外尿素市场受疫情、能源涨价、供应紧张等因素影响,价格出现暴涨,到 2021

年四季度部分地区工厂价格已经超过 1000 美金/吨,2022 年 3 月份国际形势突变,俄罗斯为化肥主

要出口国之一,又是天然气出口大国,国际尿素价格继续飙升,但经过一段时间的国际形势的发展,

4 月中旬以后价格开始回调,随着国际市场淡季的来临和俄罗斯出口放开的影响,国际尿素价格近期

大幅下滑,但近两周受天然价格大幅上涨的影响,国际尿素价格意外反弹,目前国际尿素价格大概在

550 美元/吨上下。

从国际上的尿素和甲醇的价格来看,国际尿素价格大幅高于甲醇,按照利润优先的生产顺序,可

以推断国际尿素生产受到天然气和煤炭等能源供应紧张逐渐减弱,在高利润的驱使下,国际尿素将保

持高开工率。

从国际新增产能看,印度今年已投产了一套 127 万吨/年的尿素产能,年底前还有两套

同样产能的装置投产;

尼日利亚的年产 240 万吨的尿素装置今年将投产,以上合计今年国际尿素新增

产能高达 621 万吨/年。

国内乌兰 120 万吨/年尿素达产,而 6 月份河南骏化 120 万吨/年的装置也将

复产,仅以上已知的全球今年尿素新增产能和老产能复产就高达 861 万吨/年,足以满足农业需求增

长的需要,供大于求的格局正在形成。

在中国尿素出口仍然受限的情况下,国际尿素价格的下跌可能

标志着全球氮肥供应偏紧的周期已经结束,中期趋势是行业可能会再次发生新一轮产能淘汰,指望国

际市场拉动国内尿素价格上涨的希望越来越渺茫。

前企业生产积极性比较高,日产量维持在 16 万吨以上,三季度日产量或将持续高位,四季度需要关

注天然气短缺或暴涨对气头尿素的影响。

国内尿素需求主要集中在上半年,下半年农需减弱,在大环

境持续萎靡的背景下,工业需求增长也较为有限,但尿素替代部分小氮肥的情况或将持续,鉴于国际

化肥市场大跌,替代情况或有好转。

另外,随着国际尿素市场供过于求局势的形成,国际尿素价格难

以回到年初高位,目前国内尿素价格在国际上的优势已经逐渐消失,即使后期出口政策放松,国内尿

素大幅出口的可能性也不大。

综合来看,下半年供需偏紧格局将有所缓解,需求增量有限,目前尿素

企业库存仍然处于相对低位,后期一旦累库,尿素价格或将出现大幅下跌行情。

基差方面,目前基差

位于 400 元/吨的较高位置,后期或以现货下跌的方式修复基差,期货继续下跌空间有限。

举报电话: 13816368049