2022 年上半年 CBOT 大豆主要围绕南美大豆减产兑现、美豆

丰产预期以及宏观层面通胀背景下美联储政策的调整而展开,美豆价格中枢上移后宽幅震荡调整;国内连粕盘面跟随美豆成本端走势,现货及基差则沿着“利润-库存”逻辑运行,上半年走出

过山车行情。

展望后市,随着美联储加息靴子落地,欧洲各国也陆续提出加息缩表各项政策,国外市场的通胀交易逐渐转向经济衰退预期,大宗商品或见顶回落,通胀支撑逐渐减弱,美豆价格料承压;从自身基本面角度来看,南美大豆减产落地后,22/23 年度全球大豆产量及库存或止跌回升,当前美豆种植面积及优良率均处在同期偏高位置,且尚未见产区发生干旱高温天气的端倪,预

计本年度见到北美丰产概率较大,考虑到种植期仍存炒作素材,美豆价格或走出波动下行趋势。连盘粕类方面,一季度末的高进口利润在二季度的高到港中兑现,原材料及产成品库存均见到季节性累库,而三季度原材料供应受累于二季度较差的进口利润,到港量预计同环比均有所缩减,对应库存将见顶回落,在四季度美豆上市后库存会有重新积累。与此同时需求端生猪养殖并无利好,预计生猪产能边际减少,对应饲料用量或将同环比下降,下半年供需双弱的格局下豆粕市场或表现为基差在三季度止跌回稳而盘面跟随成本端震荡下行

一、 行情回顾

1.1 CBOT 美豆行情复盘:南美大豆减产令全球大豆供需格局偏紧

纵观 2022 上半年的 CBOT 大豆,先是在南美大豆减产预期逐步兑现的背景下呈现

震荡上涨趋势,后续在全球大豆供需格局维持偏紧的前提下,期价围绕美豆出口需求

强劲、新作美豆丰产等预期与现

实的冲突展开,多空交织,期价进入宽幅震荡趋势。

整体来看,上半年 CBOT 大豆期价波动大体分为:

一季度,市场焦点主要落在南美大豆市场和美豆出口方面。

今年再度受拉尼娜现

象影响,南美的巴西南部、阿根廷及巴拉圭等重要产区遭受不同程度的干旱天气,影

响了大豆的播种进度以及生长。

市场担忧大豆供应问题的同时,也为美豆出口打开了

更多的窗口。

随着南美大豆减产预期兑现以及更多进口大豆的需求转移到北美市场,

CBOT 美豆的价格中枢也在不断上移。

二月末俄罗斯乌克兰突发战争引发全球关注,推

动农产品涨幅,CBOT 美豆价格更是一度飙升至接近 17 美元并接近 2012 年创下的历史

高位。

地缘政治加剧市场对全球谷物供应的担忧,而农产品的减产以及出口受限进一

步加剧了全球粮食价格的通胀。

到了 3 月底,USDA 发布种植面积意向报告意外利空,数据显示,2022/23 年美豆

意向种植面积为 9095.5 万英亩,同比增长 376 万英亩,远高于市场此前预估的 8872

万英亩,新作美豆预期丰产打压美豆价格从高位回落。

进入 4 月份,市场逐渐消化完

前期报告的利空因素,南美大豆减产让进口大豆理论成本维持高位,处于历史低位的

库销比仍支撑美豆旧作的价格。

4 月下旬,受到美国中西部地区的湿冷天气的影响,

美玉米的播种缓慢,市场担忧会有更多耕地被改种大豆,美豆期价进入下行通道,至

5 月上旬,美豆播种进度加快,缓解了市场情绪,同时在全球通胀、俄乌冲突的持续

影响下,美豆恢复上升趋势。

6 月上旬,美豆市场的利空更多来自于外部市场的冲击,

宏观层面由美联储加息紧缩预期到经济衰退预期演变,大宗商品市场普遍承压,多头

避险情绪高涨。

6 月底,新作美豆的种植即将完成,意味着天气市即将主导盘面走势。

1.2 国内豆粕行情复盘:主要跟随美豆走势

2021 年国内连盘油粕运行逻辑分为以下几个阶段:春节前 CBOT 大豆期价连续上

涨

使得进口大豆成本跟随上行,进口大豆到港节奏偏慢,油厂开机率受限,且豆油价

格回落增强油厂挺价意愿,叠加下游养殖在年前的育肥需求增加,豆粕库存处于偏低

的位置,粕价

受到支撑。

春节假期期间,国外咨询机构纷纷下调南美大豆产量预测值,

使得连粕价格在节

后跳涨。

整个一季度,在巴西减产消息的刺激下,进口成本大幅抬

升,同时榨利恶化,油厂放缓了大豆的采购进程,导致国内大豆供应短缺,叠加国内

疫情影响,油厂压榨开机维持低位,大豆豆粕库存处于同期低位,现货供应紧张,导

致豆粕基差走强,甚至在 2 月底 3 月初达到超过 1000 元/吨的极值,低库存、高基差

的局面对期价形成利好。

随着 USDA 种植面积意向报告的发布,连粕价格也跟随进入下

行通道。

同时,4-5 月国内进口大豆陆续到港缓解了此前大豆供应紧张的问题,叠加

连续的国储大豆抛售,连粕走势弱于美豆。

大豆逐渐累库并恢复到历史中性偏高的位

置,油厂开机压榨维持高位,豆粕库存压力增大,现货价格有所承压,基差回落维持

偏弱运行。

在前期买船不足的情况下,后续大豆到港预期收紧,基差触底回升。

二、 全球油料供需情况:全球油料供需预期由紧张转为宽松

过去两年,受恶劣天气等诸多因素应先给,多种油籽产量先后出现了不同程度的

减产,2021/22 度全球油籽期末库存和库存消费比降低至 6 年以来的最低水平。

对于

新作物年度,USDA 预计全球油料产需同增。

供应端,价格高企令农民种植收益良好,

扩种意愿增强,全球油料产量较上一年度增加了 4778 万吨左右,上升到 6.47 亿吨的

水平,年增速为 7.98%,过去 10 年的平均增速为 3.03%。

其中,葵籽因为受到俄乌战

争的影响,主产国出现大幅减产,但是旧作丰产叠加目前出口通道逐渐恢复,葵籽供

应尚且可以满足市场需求。

消费端,出口以及国内消费同比去年皆增加。

出口调升至

1.96 亿吨,同比增加 1831 万吨,食用消费则是调升至 4855 万吨,同比增加 111 万

吨。

由于产量的增幅大于消费增幅,全球油籽的期末库存和库存消费比均呈现回升状

态。

期末库存同比增加 1506 万吨达到 1.1995 亿吨,库存消费比从 14.23%回升至

15.5%。

综合来看,2022/23 年度全球油料供需从上一年度偏紧的状态有所缓解。

当前

全球油籽市场的供需格局处于一个转换的阶段,随着本市场年度逐渐接近尾声,旧作

供需将延续偏紧格局,在天气不出现极端问题的情况下,新作供需将趋于宽松 。

三、 国际大豆市场供需情况:新作大豆预期丰产,供需格局预期翻转

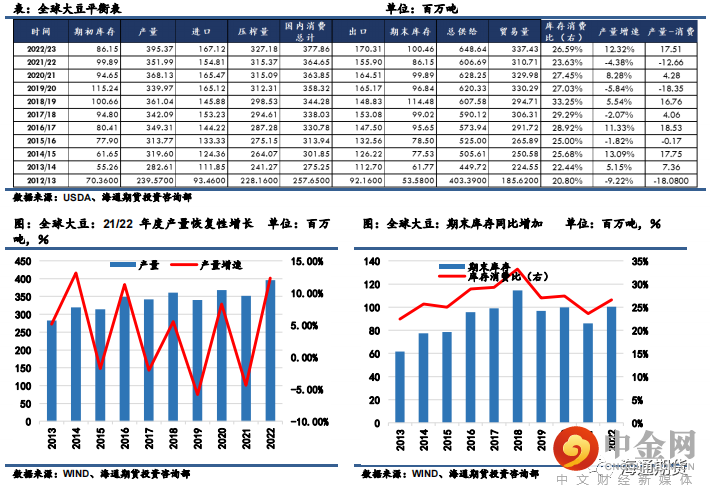

全球范围内,新作方面,与上一作物年度不同,USDA 预期 2022/23 年全球大豆

的产量将由大幅减产转变为丰产格局,产量或达到 3.9537 亿吨,同比增加

12.32%,为历史最高水平。

消费端,全球对大豆的需求得以随着疫情影响减弱而有

显著增加,全球压榨量从上年度的 3.1537 亿吨上升至 3.2718 亿吨,增幅 3.61%,出

口量则是由上年度的 1.5590 亿吨升至 1.7031 亿吨,增幅 9.24%。

大豆期末库存上调

至 1.0046 亿吨,同比增加 16.61%,为历史第二高值。

综合来看,全球大豆库存消费

比将位于历史中性偏高水平,较 21/22 年度会有较明显改善。

若后续新作美豆及南

美豆丰产预期一一兑现,则前期偏紧的全球大豆的供需格局将向边际宽松转换。

旧作方面,由于南美大豆产量受损严重,报告下调全球大豆产量至 3.5199 亿

吨,同比减少 4.38%。

消费端,全球压榨量尚有小幅增加;

随着产量的减少,原材料

成本增加,出口量从上一年度 1.6451 亿吨调降至 1.5590 亿吨,减少 5.52%。

供给边

际增量小于需求,产需缺口由正转负,2021/22 全球大豆的期末库存落至 8615 万

吨,同比减少 1174 万吨。

库存消费比回落至 23.63%,已经属于近年来偏低水平。

因

此后续新作上市之前,整体旧作的供需格局偏紧,成为支撑美豆盘面价格的基础

3.1 美国大豆市场供需情况

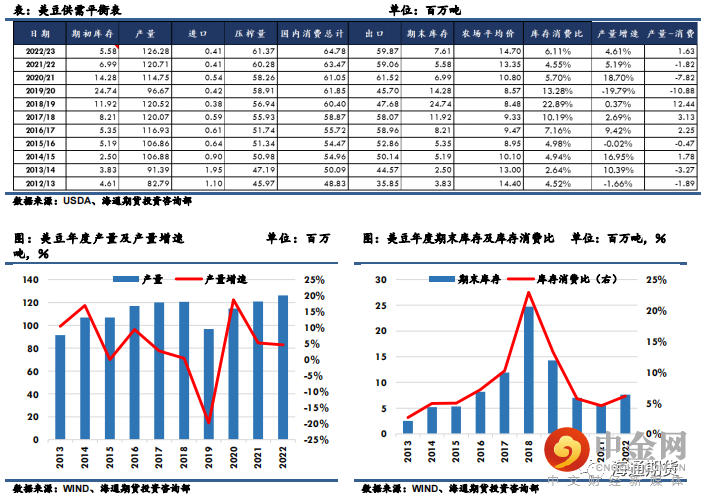

美国是全球大豆重要的主产区之一,占全球大豆总产量的约 30%。USDA 预估美豆

2022/23 市场年度的产量预计为 1.2628 亿吨,较上年度的 1.2071 亿吨增加 557 万吨,

同比增加 4.61%,为历史最高产量水平。

其中,美豆播种面积预估为 9100 万英亩,单

产预估为 51.5 蒲式耳/英亩。

需求端来看,美豆的国内压榨进一步提升至 6137 万吨的

同期最高值,出口量则增加 1.37%达到 5987 万吨,实现恢复性增长。

因此,22/23 年

度新作美豆的期末库存预期回升至 761 万吨,库销比重新达到 6%以上的中性水平(忽

略中美贸易摩擦期间),产需缺口由负转正,供需格局将会更加趋于宽松。

3.2 新作美豆:市场交易丰产预期,天气市成为焦点

新作美豆的供应取决于产量,早在 3 月底的种植意向报告中,USDA 就预计新作美

豆种植面积为 9095 万英亩,且趋势单产为 51.5 蒲式耳/英亩,新作产量有望达到创纪

录的 46 亿蒲以上,也因此新作美豆丰产的预期成为压制盘面价格的利空因素。

到了 6 月底,USDA 发布种植面积报告,报告数据来自 6 月上旬对农民的调查结果,

是对临近的收成季最终种植面积的首次真实估计。

本次报告指出,4 月至 6 月初期间,

美国农户种植了 8832.5 万英亩的大豆,低于路透预期的 9044.6 万英亩,亦低于 3 月

份种植意向报告预测为 9095.5 万英亩,略高于 2021 年最终大豆种植面积为 8719.5 万

英亩,仅次于 2017 年(9020 万)和 2018 年(8920 万),成为有记录以来美国第三大的大

豆种植面积。

其中,在 29 个大豆种植州中,有 24 个州的大豆面积和去年持平或者有

所增长。

大豆种植面积本在 3 月意向调查时是超过玉米的,此次却较预期减少了 260 万英

亩。

一方面前期全球谷物市场经历动荡,谷物供给担忧严重,部分农民也将大豆改种

为玉米。

另一方面造成这个结果的主要原因是因为春季主产区寒冷潮湿,导致种植由

显著推迟,6 月中旬调研时留下了更多未耕种面积,USDA 表示,由于北部地区的播种

时间非常晚,将在明尼苏达州、南北达科他州重新收集数据,更新的数据将在 8 月 12

日公布。

考虑到时间截点,这些未统计的面积给足八月上调新作美豆种植面积的空间,

因此此次结果并未给出明确的指引,反而美豆价格在报告出炉后被美玉米和美麦主导

并跟随下跌。

但是报告的公布让天气的容错率降低,全球供给紧张的局面在新作丰产兑现前难

以改变,叠加面积报告带来的风险点,若天气出现异常从而威胁到作物产量,美豆价

格或难以看到明显回落。

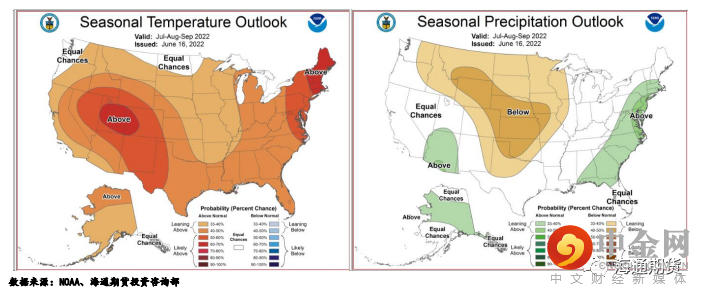

综合各类天气模型判断,7-8 月份主产区的降水和温度将成

为影响美豆单产的主要变量。

大豆在此时进入结荚鼓粒期,需水量将达到峰值,干旱

少雨的天气会对大豆单产产生难以逆转的损害。

最近,美国产区整体温度和前期相比较为温和,中西部地区出现降水,6 月份累

计降水量虽然不是很高,但也不存在极端异常情况,因此天气状况未对作物生长产生

压力。

从季度天气预报来看, 7-8 月美国中西部产区的降水量偏低,温度偏高,尤其

在中西部产区以及南北达科他州所在的北部大平原地区,存在一定的干旱风险,给未

来美豆天气炒作留出想象空间。

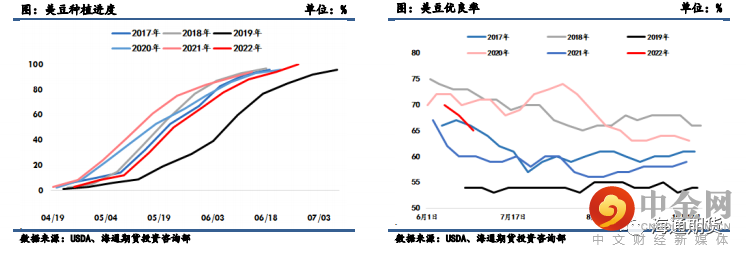

USDA 的全国作物进展周报显示,在占到全国大豆播种面积 96%的 18 个州,截至 6

月 26 日(周日),美国大豆播种工作全部结束。

出苗率为 91%,上周 83%,去年同期

95%,五年均值 91%。今年首次发布的大豆扬花率 7%,去年同期 13%,五年均值11%。

大豆优良率为 65%,比一周前减少 3%,去年同期 60%。

分析师平均预期优良率为 68%。

可以看出,今年美豆种植进度良好,虽然部分地区在播种早期进度偏慢,但后续追赶

较快并已逐步恢复至正常水平。

总体来看,本年度美豆初期生长良好,较快的播种进

度和较高的优良率,意味着美豆未来能够兑现趋势单产的概率有所提升。

月度供需报

告要到 8 月份才会调整单产数据,这之前将会一直使用趋势单产 51.5 蒲/英亩。

另外

8 月中旬 Pro Farmer 照例会举办中西部田间作物巡查并预测最终单产。

这些都是后续

市场交易的重点。

3.3 旧作美豆:出口表现强劲,压榨利润高位回落

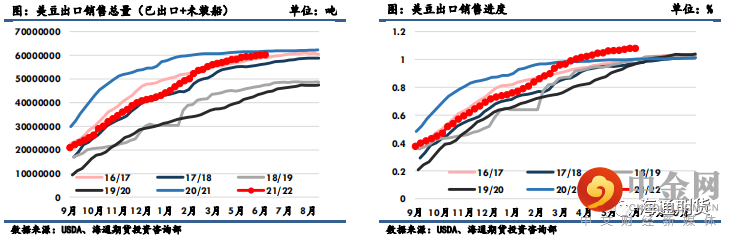

对于旧作美豆消费,USDA 预估 21/22 年度美豆出口量为 5906 万吨。南美大豆减

产令其可供出口量下降且缺乏价格优势,因此刺激更多需求转向美豆,反映在供需报

告中,自 3 月报告以来美豆出口被连续调增,由年初偏中性水平的 5579 万吨不断被调

升来到同期次高水平 5906 万吨。

同时,截至 6 月 16 日当周,旧作累积销售已经超过

USDA 供需报告给出的出口预期目标 120 万吨左右,销售速度较往年同期明显偏快,因

此出口预期仍有上调空间,但需要关注装运能力的兑现。

从 USDA 大豆周度出口销售报告来看,截至 6 月 16 日美豆累计出口装船量为 5121

万吨,达到供需报告出口预测目标的 87%。

根据未装船量计算,在剩余的 11 周时间里,

每周出口需要达到约 71 万吨的水平,而从近期美豆出口装船的进度来看,截至 6 月

16 日当周出口装船量为 49 万吨,上周装船量为 71 万吨,装船速度相对偏慢。

因此

5906 万吨的出口预估可能包含了对装船落后的考虑,供需报告保持偏中性的判断。

当

前距离最终出口窗口期完成仍有 2 个月左右时间,在进口国需求及榨利不出现太多问

题情况下,不排除旧作出口后续有进一步上调的可能。

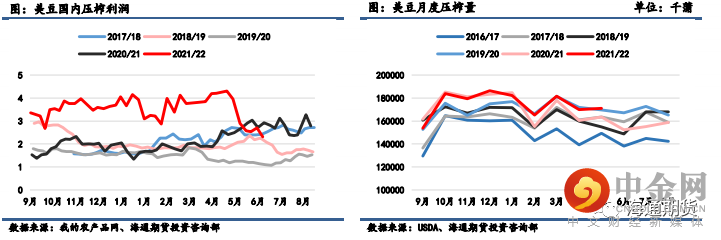

关于旧作美豆压榨总量,USDA 给出了 6028 万吨的预估值,较上年度增加 202 万

吨,涨幅 3.47%。

NOPA 数据显示,美国 5 月大豆压榨量略低于市场预估均值但仍创下

历史同期纪录最高水平。

NOPA 会员 5 月共计压榨 1.71 亿蒲式耳大豆,较去年同期的

1.64 亿蒲增加 4.6%。

前期南美干旱天气炒作使得全国供应格局趋紧叠加俄乌紧张关系,

助推美豆价格不断飙涨。

美国国内工厂在高价驱动下保持良好的压榨水平,有利于美

豆库存的消化。

进入 6 月后,受全球经济预期衰退的影响,大宗商品市场普遍承压,

原油及生柴消费预期减少,打压国内榨利回落至历史中性位置。

若榨利继续下滑,需

警惕实际压榨或不如预期乐观。

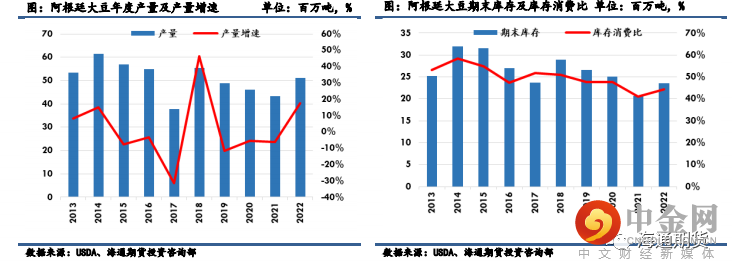

3.3 南美大豆:旧作减产落地,新作有望丰产

旧作方面,USDA 预估巴西大豆 2021/22 年度产量为 1.26 亿吨,较去年同期减少

1350 万吨,降低 9.68%,较去年 USDA 给出的最初预计值 1.44 亿吨有大幅落差。受到

拉尼娜的影响,巴西南部地区受干旱天气影响,大豆生长受损严重。

即使大豆的种植面

积从上一年度的 3920 万公顷增加到 4100 万公顷,单产仍减少至 6 年来最低水平 3.07

吨/公顷。

消费端来看,巴西国内消费量延续趋势性增加,由上年度的 4988 万吨增加至

5175 万吨,而出口项则由上一作物年度的 8165 万吨小幅增加至 8225 万吨。

在巴西大豆

出口旺季,减产抬升原料成本,更多买家转向美国大豆以获得更好的利润。

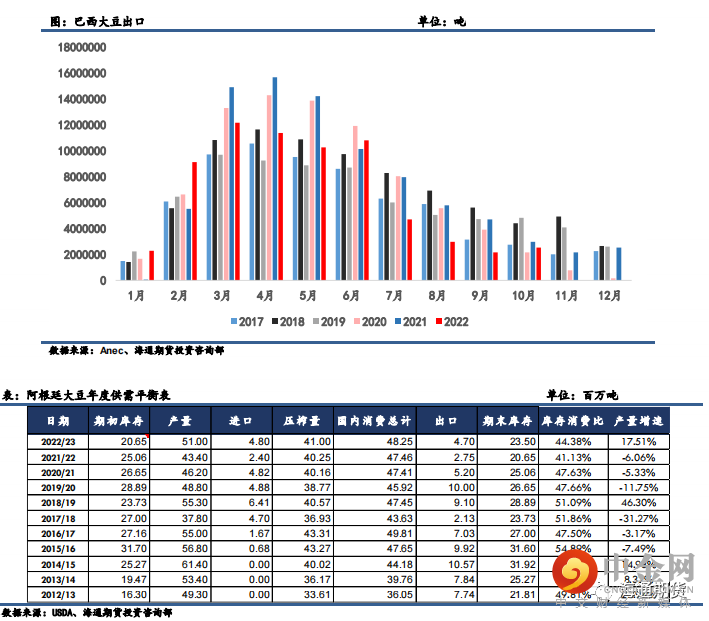

巴西全国谷物出口商协会(ANEC)称,2022 年 6 月份巴西大豆出口量可能最高达到

1079.5 万吨,如果预测成为现实,今年头 6 个月的大豆出口量为 5598 万吨,与同期相

比,明显进度偏慢,比去年同期的 6050 万吨降低 7.5%。

旧作期末库存在产量缩减需求

增加的情况下,较 20/21 年度大幅减少 754 万吨至 2186 万吨,为近 10 年来的偏低位

置,产需缺口由正转负,供需格局边际收紧。

阿根廷大豆方面,旧作阿根廷大豆产量预估为 4340 万吨,较上一年度减少 6.06%,

消费端,阿根廷大豆国内消费量小幅增加,出口前景转差,出口量较上年度大幅缩减

47%至 275 万吨。

比索持续贬值也促使阿根廷农户囤积大豆,他们将大豆视为抵御汇率

贬值以及通货膨胀的硬通货,更多的买家别无选择,只能减少消费或转向其它供应来

源。

综合来看,较为显著的减产导致期末库存同比减少 441 万吨至 2065 万吨,库存消

费比由上一年度的 47.63%下降至 41.13%,为 10 年来最低位置。

新作方面,2022/23 年度南美大豆产量将会实现大幅度的增长,报告预估新作巴西

大豆产量 1.49 亿吨,同比增加 2300 万吨,增加 18.25%,创下历史最高位置,阿根廷大

豆产量为 5100 万吨,同比增加 800 万吨,增加 17.51%。

同时,报告相应地上调了南美

大豆的出口,巴西和阿根廷大豆 22/23 年度出口共计 9320 万吨,同比增加 820 万吨,

增加 9.65%。

但巴西新作进入播种阶段需要等到 9 月中旬,阿根廷则要待到 11 月,虽然

NOAA 预测在北半球的秋冬季,有一定风险南美产区会出现极端天气,但这对当季无法形

成可以交易的市场环境,因此丰产预期是否能兑现尚需时日验证。

综上所述,旧作南美产量因受到拉尼娜的影响而大幅减产,令全球大豆供应呈现紧

张局面,奠定自去年 12 月以来美豆大幅上涨的基础。

后续供需格局由紧平衡向宽松预

期的转变,但仍需经历时间的考验。

三季度开始,市场的关注点将集中在新作美豆市

场,来自南美市场对大豆价格的支撑会随着美豆天气市的到来以及美豆丰产预期的兑现

而逐渐减弱。

四、 国内豆粕市场情况

4.1 中游:大豆到港预期收紧,现货基差或走强

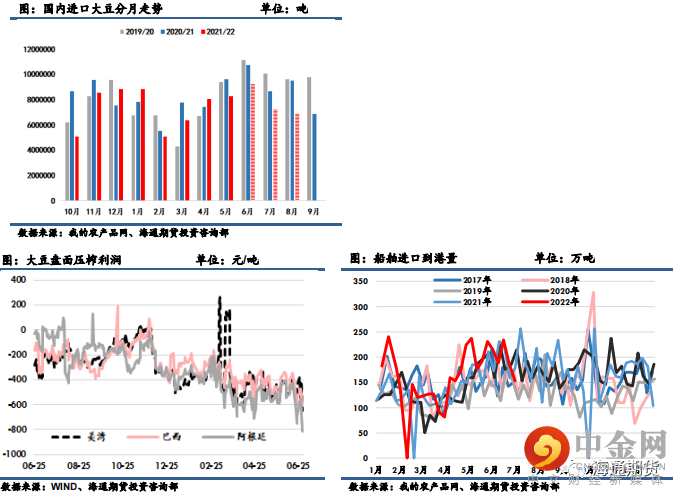

海关数据显示,今年头 5 个月中国大豆进口量为 3804 万吨,比上年同期下降

0.4%,主要由于大豆成本高企,饲料行业需求平淡,令国内油厂的进口需求受到遏制。

中国海关总署海关数据显示,5 月份中国大豆进口量为 966.5 万吨,环比 4 月增加

158.6 万吨,增幅 19.6%;

同比去年增加 5.5 万吨,增幅 0.57%,处于市场预期范围的

高端。

2 月下旬开始大豆的进口利润持续走高,油厂采购大豆的积极性高昂,经历 45

天左右的船期之后,4-5 月我国进口大豆到港量同环比皆有明显上升。

但是到了 3 月之后,压榨利润走低,打击了压榨商对大豆的需求。

当前日照的压

榨厂每加工一吨大豆损失约 182 元,而 3 月份的压榨利润高达近 1500 元。

根据

Mysteel 的推算,6 月份国内主要地区油厂进口大豆到港量约 923 万吨,7 月预计为

720 万吨,8 月为 690 万吨。

这也意味着,进入三季度,进口大豆到港逐月收紧,届时

供应减少预期会支撑现货价格,远月买船节奏滞缓支撑豆粕远月基差走势。

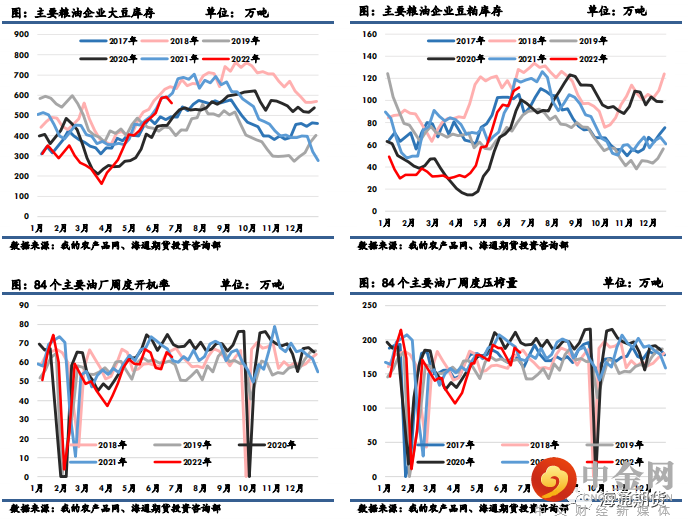

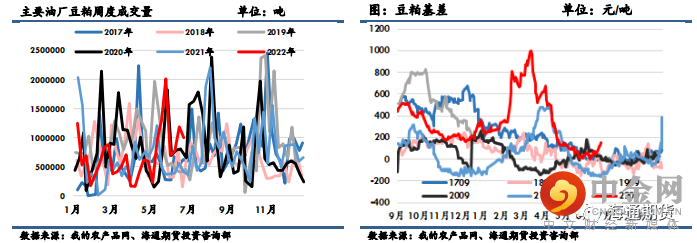

下半年国内油厂采购远月大豆节奏偏慢,同时受中国需求下降影响,截至 2022 年

第 25 周,国内大豆库存在连续 12 周回升后首次回落。

其中大豆库存为 561.2 万吨,

较上周减少 30.61 万吨,减幅 5.17%,同比去年减少 49.43 万吨,减幅 8.09%。

豆粕库

存为 111.75 万吨,较上周增加 3.06 万吨,增幅 2.91%,同比去年减少 4.9 万吨,减

幅 4.2%。

油厂开机压榨小幅回落,需求不佳使得下游观望气氛浓厚,油厂豆粕库存持

续累库中,短期国内供应宽松。

从图中季节性变化可以看出,三季度豆粕库存普遍呈现先涨后跌的趋势,但今年

由于南美大豆减产,三季度大豆供应同比有显著减少,大豆库存回落已初见端倪,因

此豆粕库存结束累库的时间或较往年有所提前。

中长期来看,9-10 月南美大豆进入销售末期,南北美洲大豆销售季节性交替,不

会形成太大的供应压力。

到了 10 月下旬,美豆的集中上市令市场供应量增加,届时会

对豆粕价格会形成压制。

4.2 下游消费:生猪产能去化兑现,饲料需求或减少

粕类消费去向主要是饲料的生产,按养殖对象不同可分为猪饲料、肉禽料、蛋禽

料、水产料和反刍料,猪饲料占比 31%,肉禽约占比 30%,蛋禽占比 22%左右,水产和

反刍类占比较少。

豆粕是生产饲料的主要原料,在豆粕所有的饲料消费中,禽料占比

52%左右,猪饲料占比约 30%,而菜粕的饲料消费主要在生产水产饲料上,占比一半以

上,禽料消费占比约 30%。

所以生猪和禽类的养殖情况对粕类的需求影响最大。

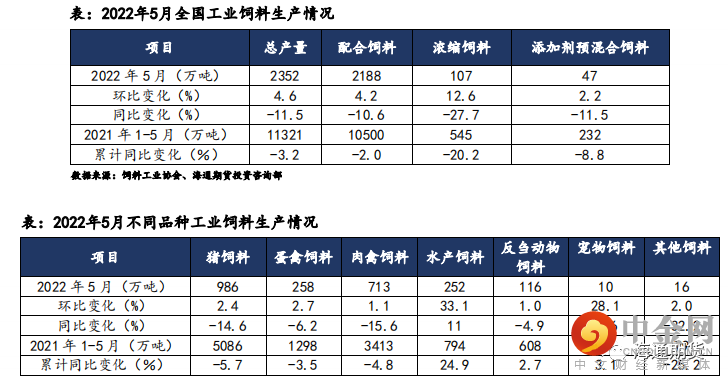

2022 年 1—5 月,全国工业饲料总产量 11321 万吨,同比下降 3.2%。

其中,猪、

蛋禽、肉禽饲料产量分别为 5086 万吨、1298 万吨、3413 万吨,同比分别下降 5.7%、

3.5%、4.8%;

水产、反刍动物饲料产量分别为 794 万吨、608 万吨,同比分别增长

24.9%、2.7%。

生猪方面,上半年生猪供应同比增加,养殖利润较差导致养殖端出栏主动性增加,

生猪出栏均重当前在 125 公斤左右,明显低于去年同期的 132 公斤,猪饲料产量同比

下滑压力较大。

进入二季度后能繁母猪产能去化有所兑现,供应压力环比减弱。

后续三四季度供

应对应去年同期的能繁母猪产能,预计生猪产能边际减少,出栏压力将有明显改善,

对应饲料用量将同环比下降。

随着养殖亏损情况好转,外购仔猪养殖利润自五月下旬

由负转正,自繁自养养殖利润也有趋势性回升,于本周转正。

会带动养殖户压栏情绪

增加,出栏体重预计有所回升,但对标去年养殖利润相似的 11-12 月份,生猪出栏体

重仅回升至 125 公斤附近,料对饲料需求的支撑有限。

下半年,生猪进入产能去化周

期,存栏较上半年下滑保守估计在 6.5%左右,带来猪饲料的减量约 850 万吨,对应豆粕费减量或为 170-200 万吨。

禽类养殖方面,随着生猪产能边际减少,禽类养殖利润好转,鸡料比从一季度初

1.79 左右上涨至当前 2.4 附近,高于同期鸡料比平衡点,禽类养殖利润有明显恢复,

下半年预计禽类养殖端对豆粕的需求或有小幅回升

五、 总结与展望

2022 年上半年 CBOT 大豆主要围绕南美大豆减产兑现、美豆丰产预期以及宏观层

面通胀背景下美联储政策的调整而展开,美豆价格中枢上移后宽幅震荡调整;

国内连

粕盘面跟随美豆成本端走势,现货及基差则沿着“利润-库存”逻辑运行,上半年走出

过山车行情。

展望后市,随着美联储加息靴子落地,欧洲各国也陆续提出加息缩表各项政策,

国外市场的通胀交易逐渐转向经济衰退预期,大宗商品或见顶回落,通胀支撑逐渐减

弱,美豆价格料承压;

从自身基本面角度来看,南美大豆减产落地后,22/23 年度全

球大豆产量及库存或止跌回升,当前美豆种植面积及优良率均处在同期偏高位置,且

尚未见产区发生干旱高温天气的端倪,预计本年度见到北美丰产概率较大,考虑到种

植期仍存炒作素材,美豆价格或走出波动下行趋势。

连盘粕类方面,一季度末的高进口利润在二季度的高到港中兑现,原材料及产成

品库存均见到季节性累库,而三季度原材料供应受累于二季度较差的进口利润,到港

量

预计同环比均有所缩减,对应库存将见顶回落,在四季度美豆上市后库存会有重新

积累。

与此同时需求端生猪养殖并无利好,预计生猪产能边际减少,对应饲料用量或

将同环比下降,下半年供需双弱的格局下豆粕市场或表现为基差在三季度止跌回稳而

盘面跟随成本端震荡下行。

举报电话: 13816368049