本期目录

一、往期观点回顾

二、一周市场回顾及走势分析

三、下周市场展望及策略

一、往期观点回顾

我们在上期观点中认为,此轮上涨行情的大逻辑仍未发生根本性扭转,但短期出现的一些新变量值得重点观察,这可能会带来整体行情短线波动幅度加大和板块间行情结构调整,不过即便短线行情有所调整,我们认为当前情况下,形成深度回调的概率不大,暂可看作上涨途中的行情整固,后市维持住整体震荡向上仍是大概率事件。

二、一周市场回顾及走势分析

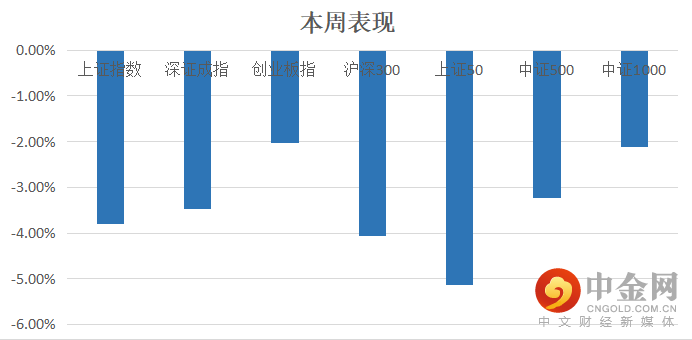

(一)市场整体表现

自07月11日至07月15日5个交易日,市场各大指数均呈现不同程度调整,其中上证50调整幅度靠前。(见图1)

图1:

资料来源:中信建投通达信

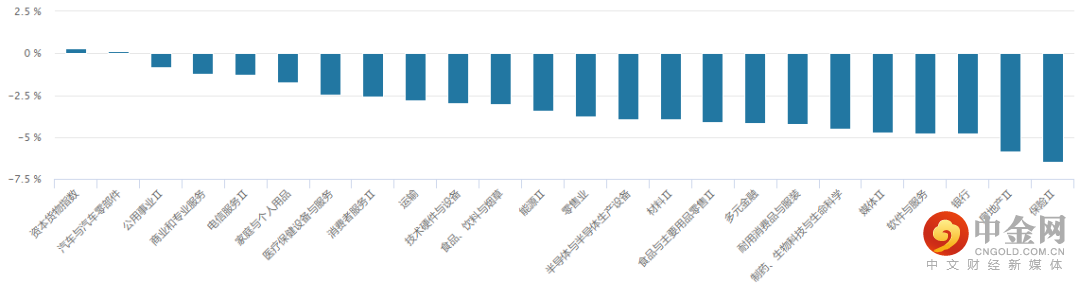

(二)板块表现

从行业板块表现来看,本周多数板块出现调整,仅汽车与汽车零部件小幅上涨,而保险、房地产、银行板块等表现相对较弱。(见图2)

图2:

资料来源:wind资讯

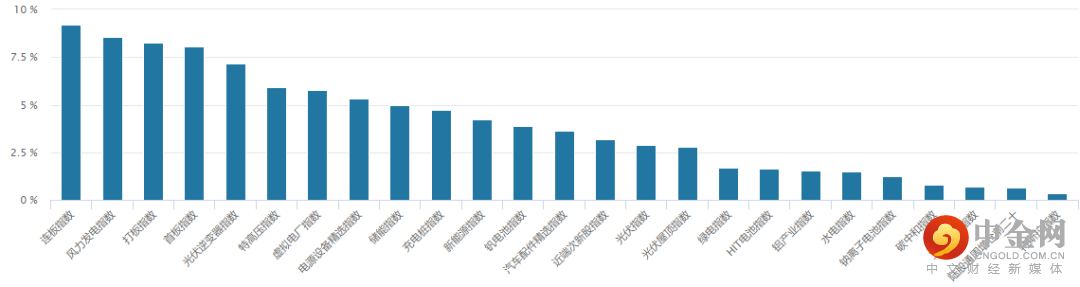

从概念板块涨幅来看,市场热点主要集中在风电、光伏逆变器、虚拟电厂等板块。(见图3)

图3:

资料来源:wind资讯

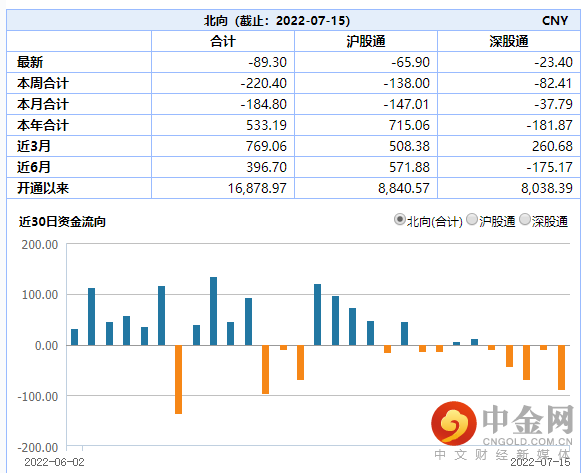

(三)市场资金流向

北向资金本周整体以净流出为主,合计净流出220.4亿元。其中周五出现大幅净流出近90亿元。(见图4)

图4:

资料来源:wind资讯

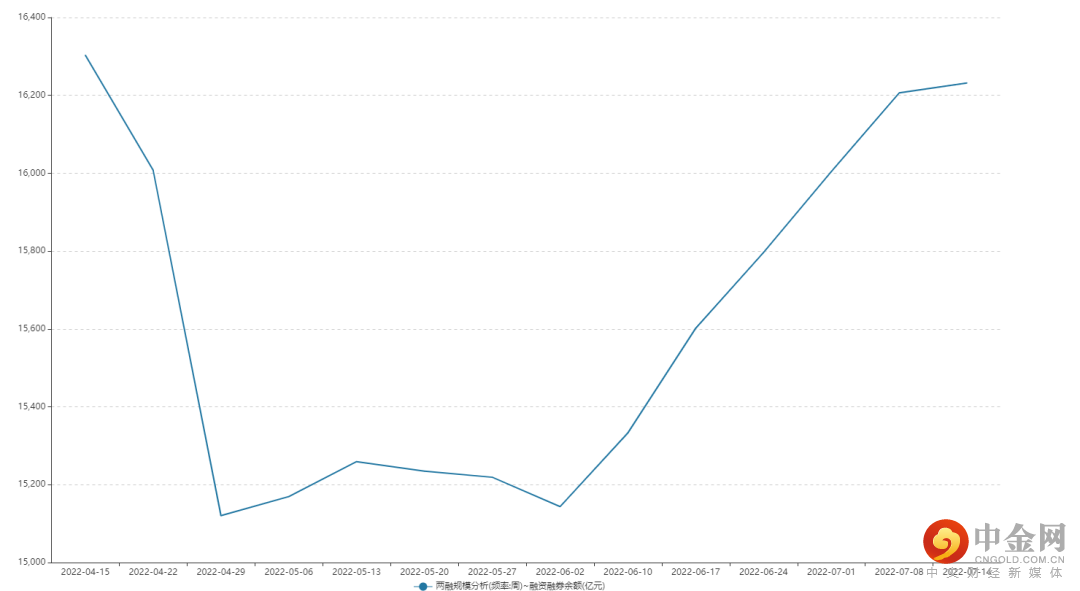

融资融券余额方面,最近两融余额增加幅度有所放缓,资金压力逐步增大。(见图5)

图5:

资料来源:wind资讯

(四)个股表现情况

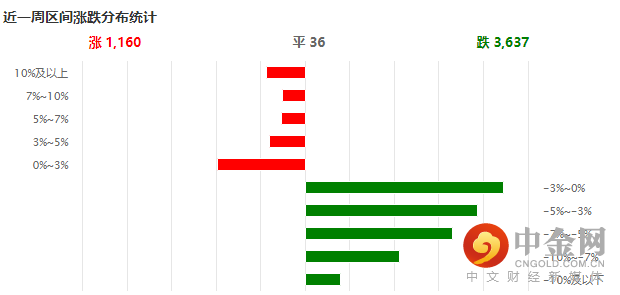

本周个股上涨家数少于下跌家数,上涨股票大部分集中在0~3%,下跌股票则大部分集中在-3~0%及以下,市场赚钱效应一般。(见图6)

图6:

资料来源:wind资讯

(五)宏观经济数据

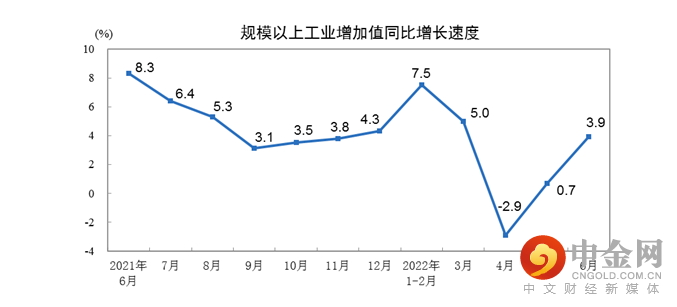

1. 6月工业增加值:当月同比(%)

7月15日,国家统计局公布数据显示,6月份,规模以上工业增加值同比实际增长3.9%(以下增加值增速均为扣除价格因素的实际增长率)。从环比看,6月份,规模以上工业增加值比上月增长0.84%。1—6月份,规模以上工业增加值同比增长3.4%。(见图7)

图7:

资料来源:国家统计局

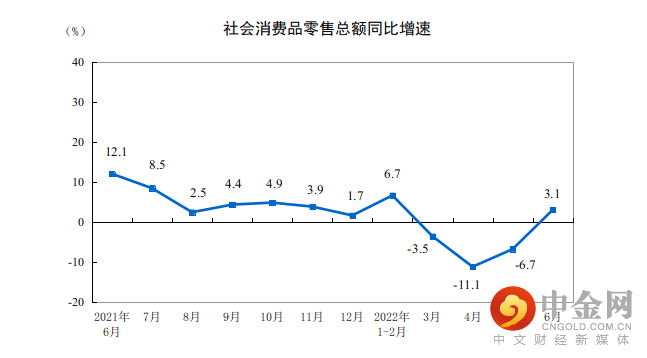

2. 6月社会消费品零售总额:当月同比(%)

7月15日,国家统计局公布数据显示,6月份,社会消费品零售总额38742亿元,同比增长3.1%。其中,除汽车以外的消费品零售额34192亿元,增长1.8%。上半年,社会消费品零售总额210432亿元,同比下降0.7%。其中,除汽车以外的消费品零售额189251亿元,下降0.1%。(见图8)

图8:

资料来源:国家统计局

3. 第二季度GDP:当季同比(%)

7月15日,国家统计局公布数据显示,初步核算,上半年国内生产总值562642亿元,按不变价格计算,同比增长2.5%。其中,二季度国内生产总值292464亿元,同比增长0.4%。

图9:

资料来源:wind资讯

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场以调整为主,大小指数分化严重。板块方面,新能源板块仍是人气聚集地,在经历短期回调后再度活跃,极大地提升了市场情绪。消息方面重要的有:1、乘联会:6月新能源车销量达到57万辆,创历史新高;2、6月份社会融资规模增量5.17万亿元,预期42000亿元;3、上半年我国重大水利工程新开工数量和投资规模创历史新高;4、、国家发改委:围绕交通、水利、能源等七大建设领域,推动政府投资重点工程项目实施以工代赈;5、农业农村部:能繁母猪产能充足,猪价后期不具备持续上涨条件;6、银保监会回应停贷事件:引导金融机构市场化参与风险处置;7、15家主要商业银行回应网传“停贷事件”:涉及规模较小,总体风险可控;整体来看,本周市场个股涨少跌多,市场赚钱效应一般。

(二)我们对后市行情的判断

我们认为,市场经历两个月反弹之后上行压力明显增大,资金博弈难度加大,投资者需保持一份耐心与观察,做好仓位控制,待情绪明朗后再做定夺。

具体来看,短期市场主要矛盾仍集中在低估值行业普遍景气度不高,而高景气板块估值已经回到正常水平。尤其在地产停工引发居民“停贷事件”影响下银行等权重板块承压拖累指数下行,虽然多家回应网传“停贷事件”称涉及规模较小,总体风险可控。但从资金情绪来看仍较为弱势,后续需关注事件的进一步发展。另一方面,6月CPI同比2.5%创近两年新高,CPI超预期上行或对货币政策预期有所压制。同时结合北向资金连续出现净流出现象,短期市场仍不宜激进。不过6月份经济企稳回升,二季度经济实现正增长,国民经济企稳回升或对市场形成支撑。整体来看,我们认为市场虽然上行动力不足,但向下空间也相对有限,结构性行情仍值得期待。

配置上,关注绿色能源、科技创新、平台经济等景气度和成长性较高板块。对于困境反转、相对低估以及政策加码的传统行业也可适当关注,均衡布局。

举报电话: 13816368049