摘要:

在刚刚过去的6月,A股延续5月的强势反弹,wind全A指数全月上涨了9.68%。从今年低点4月27日至6月30日,wind全A指数反弹幅度高达23.99%。

A股维持连续2个月的强势“逼空”行情,7月还会不会继续强势?美国通胀超预期,会对大类资产配置产生怎样的影响?

展望7月,A股经历了连续2个月回暖后,已经从显著低估的状态回归到正常偏低的估值水平,不排除短期震荡整固。中长期视角下,由于中国资产周期向上,A股和港股或许仍值得适度超配。债券类和商品类资产目前处于高位震荡,宜保持密切的跟踪和关注。

★

6月市场回顾

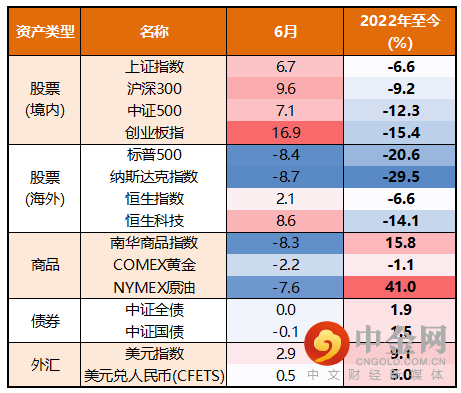

1、大类资产表现

数据来源wind,截止20220630,历史数据不代表未来

A股:伴随着利空因素的持续消除,市场在6月延续了强势反弹,各大指数涨幅明显,代表成长的创业板指涨幅高达16.9%。

港美股:受通胀和加息超预期影响,美股6月跌幅很大,与A股周期相反,纳斯达克指数6月跌幅高达-8.7%,全年下跌近30%。

商品:受通胀和加息超预期的影响,市场从交易通胀逐渐过渡到交易衰退。在价格高位的基础上,商品6月跌幅较大。

债券:国内利率上下行空间均比较有限,6月因总体维持了5月的低利率环境,债券表现平稳。

外汇:美国处于加息进程中,美元指数走强,人民币汇率在4月快速贬值后,5月和6月总体比较平稳。

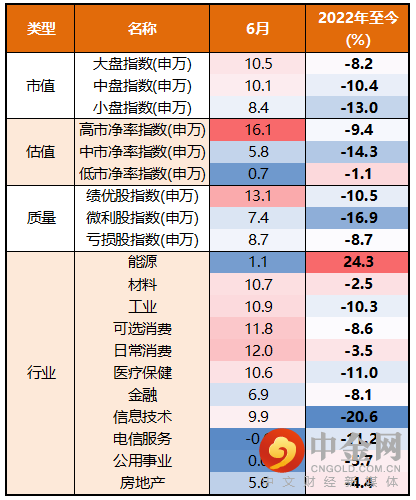

2、风格行业表现

数据来源wind,截止20220630,历史数据不代表未来

市值风格上:6月大中小盘风格俱有所表现,这与5月小盘领涨的特征有较大差异,反映出风格的扩散。

估值风格上:成长风格仍是反弹先锋,高市净率股票表现优于低估值股票。

质量风格上:6月绩优股反弹强于绩差股,这与5月情况形成鲜明反差,体现出本轮反弹逐渐从流动性收益型股票向优质股票过渡。

行业风格上:消费、医药、科技等赛道风格全面跟涨,能源、地产、公用事业等表现相对较弱。

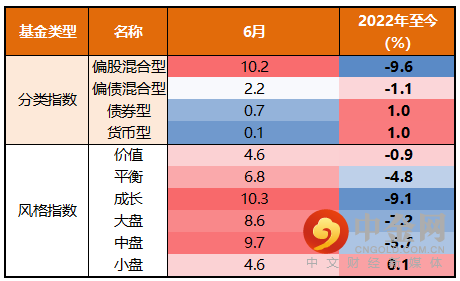

3、各类基金表现

数据来源wind,截止20220630,历史数据不代表未来

从基金分类上看:偏股混合型基金指数6月上涨10.2%,优于沪深300指数和上证指数,全年跌幅已经收窄至个位数,再次显示出基金的长期投资价值。

从基金风格上看:成长风格和中盘风格表现最优,价值风格因为低beta属性,在反弹中表现较弱。

★

6月大事回顾

1、国内经济呈现全面回暖征兆

5月存量社融规模329.19万亿元,同比增长10.5%。新增社会融资规模27900亿,4月仅9102亿元,5月数据大超预期。社会融资规模增长也被视为经济增长的先导指标,社融的超预期或将预示经济在未来数月内的持续恢复。

6月制造业采购经理指数(PMI)为50.2%,较5月出现明显回升,且是3月以来首次回升至荣枯线之上。此外,非制造业和综合PMI产出指数分别为54.7%和54.1%,高于上月6.9和5.7个百分点,均升至景气区间,表明我国企业生产经营总体呈现恢复性扩张,提振市场情绪。

社融和PMI一般被认为是具有先导性意义的指标,这些指标的持续性回升或预示着经济在未来数月内将呈现全面回暖态势。

2、美国通胀超预期,紧缩和衰退预期升温

美国5月CPI数据在基数抬升的背景下仍然超预期冲高,达到8.6%(前值8.3%),受此消息影响,美国6月加息预期从原50bp水平升至75bp,决定将联邦基金利率的目标区间上调75BP至1.5%-1.75%,加息幅度创下1994年以来新高。受此消息影响,美股出现了明显下跌,纳斯达克指数跌幅超标普500。

高企的通胀对经济增长和就业信心方面产生不利影响。经济预期方面,美联储将2022年实际GDP增速预期从2.8%下调至1.7%,失业率预期从3.5%上调至3.7%,预测2024年失业率将抬升至4.1%。这一切指向美国经济下行风险加剧,后续衰退压力上升。

★

6月经济指标

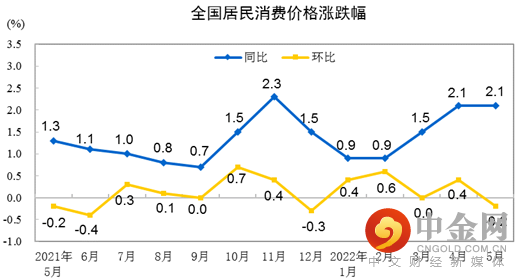

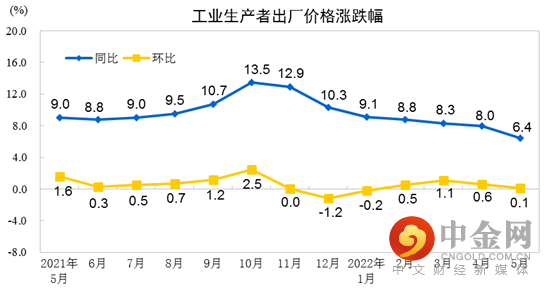

1、CPI和PPI

CPI居民消费价格指数,反映消费品价格变动的基本情况,研究物价对社会经济和居民生活的影响。PPI生产价格指数,反映生产领域价格变动情况的重要经济指标,衡量企业购买的一篮子物品和劳务的总费用。一般认为,企业成本会向消费品价格传导。

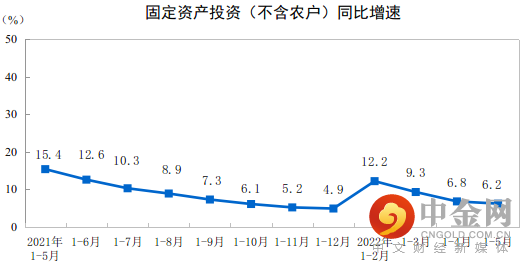

2、固定资产投资

固定资产投资反映企业在一定时期内建造和购置固定资产的工作量以及与此有关的费用变化情况。

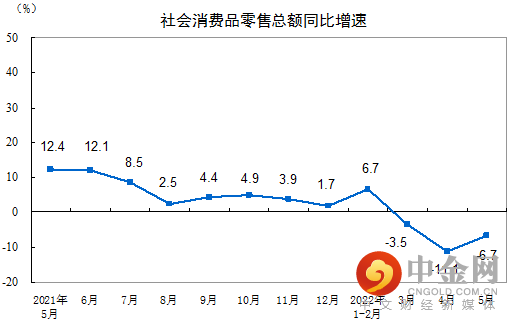

3、社会消费品零售总额

社会消费零售总额指各种经济类型的批发零售贸易业、餐饮业、制造业和其他行业对城乡居民和社会集团的消费品零售额和农民对非农业居民零售额的总和。该指标反映总消费情况。

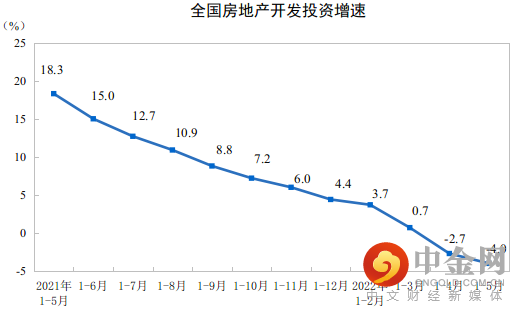

4、房地产投资和销售

5、PMI指数

采购经理指数,是通过对采购经理的月度调查汇总出来的指数,能够反映经济的变化趋势。

综合来看,多数经济指标出现的环比的修复好转,但受地产产业链下行和消费低迷的影响,经济的修复可能还需要较长时间,这也意味着宽松的流动性可能维持一段相对较长的时间。

上述资料均来自国家统计局

★

6月基金怎么投?

大类资产配置建议:

股票:★★★★增持

我们认为虽然短期看A股反弹幅度不小,但从中长期的视角来看,A股估值水平仍属中等偏低,港股资产估值更加便宜,叠加中国资产经济周期处于底部向上的趋势中。随着外部压力的释放,本轮行情的空间和时间都或许仍会维持一段较长的时间。

债券:★★★中性

我们认为利率向上和向下的空间都不大,国内有宽货币、宽信用、稳增长的需求,但美国国债利率处于较高水平,中美利率倒挂也约束了我们的宽松空间,因此对于债券我们观点相对中性。实际上,如果经济超预期修复或通胀超预期上行,债券反而可能会有一定波动,我们会对此持续关注。

商品:★★☆中性

我们认为商品经过了今年年初的快速上涨,短期定价已经比较充分。随着美国从交易通胀向交易衰退过渡,商品或将总体处于震荡下行态势,但过程大概率会反复,快速走熊的可能性也比较低。总体上看,观点震荡中偏空,建议谨慎单边做多。

基金行业风格选择建议:

1、重视组合配置

从资产组合的角度:充分利用股票、债券、商品资产之间的低相关性和负相关性,可以做大类资产配置。在股票资产内部:大盘(沪深300)、中盘(中证500)、小盘(中证1000)指数是组合配置的一个重要思路;A股、港股跨市场组合配置是一个重要思路;偏成长、偏价值的风格基金组合配置也是一个重要的配置思路。

2、便宜布局优质资产

上月我们提到要把握反弹行情的节奏,聚焦成长,并明确提出“港股或处于长期的底部区域,沪深300或处于中期底部区域,创业板指或处于短期底部区域”,本月我们将适度回收创业板指的短线仓位,并继续坚定持有沪深300指数风格资产和港股风格资产。

(以上观点仅供参考,不代表投资建议,基金有风险,投资需谨慎)

选好产品,到中信建投!

刘辰琛 执业证书编号:S1440619120040

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

举报电话: 13816368049