小福牛晚参

市场整体的强弱与货币政策及市场流动性密切相关,体现在盘面上是市场能否支撑新能源赛道的趋势。整车、电池、光伏板块如果尚能维持升势,市场可能依旧会较有活力;但倘若上述板块出现代表性公司破位杀跌,则需要提高对市场震荡及回调的防备。

— 今日复盘 —

新能源仍旧是关键

两市本周表现偏弱,沪指周k线下跌-0.93%、深成指微跌-0.03%、创业板受益新能源板块顽强表现上涨1.28%。近期市场接近高压区间(年线压制及21年密集成交区),叠加近期央行回收流动性,对市场带来一定扰动。

新能源为首的赛道股于周一和周四表现良好,但这一群体本轮累计涨幅较大,随着规模逐步膨胀,对市场流动性的需求也更进一步,板块持续性有所下滑。部分高位品种出现掉队现象,这些筹码松动后,相对低位的军工、半导体等板块获得了一定轮动机会。

市场进入7月财报季,业绩较为突出的品种很多要在上半月披露业绩。过往这个时点,市场对业绩的关注度有所提升,无论是高位如火如荼的明星股,还是在低位蛰伏的潜力股,都要经历财报的考验。上半年不少行业受疫情影响较大,需要对反弹幅度较大且经营不确定性较大的行业和公司有所警惕。

另外市场整体的强弱与货币政策及市场流动性密切相关,体现在盘面上是市场能否支撑新能源赛道的趋势(当前交易最拥挤的方向)。整车、电池、光伏板块如果尚能维持升势,市场可能依旧会较有活力;但倘若上述板块出现代表性公司破位杀跌,则需要提高对市场震荡及回调的防备。

— 明日展望 —

萎靡的券商

从目前的宏观层面来看,基建或许是当下市场最大的预期差,因为基建发力只是迟到而非缺席。此轮基建从数据上看迟到背后的深层次逻辑有点类似过去几年广受争议的竣工周期,由于当时房地产企业因为面临资金约束,投融资在前端新开工和拿地领域“空转”造成建安投资起不来,竣工难至。而当下基建迟到的本质也是因为疫情反复、政策“反射弧”拉长,造成到位资金向低效领域倾斜,目前纠偏已然开始。

从前瞻指标监测判断,基建发力大概率在三季度发生,9月或为数据跃升点。参照历史经验,与上半年稳增长更重预期,超额收益倾斜于房地产和建筑板块不同,当稳增长进入数据拐点验证阶段时,建材将跑赢房地产、建筑板块,成为优选赛道。

不过从建材板块里来看,当下水泥行业格局逻辑变弱,部分白马估值处于同期最高,那么后续增量资金需要在基建细分赛道的选择上做好判断,才能抓住这一轮基建红利。

— 技术分析 —

进入耐心筑底的阶段

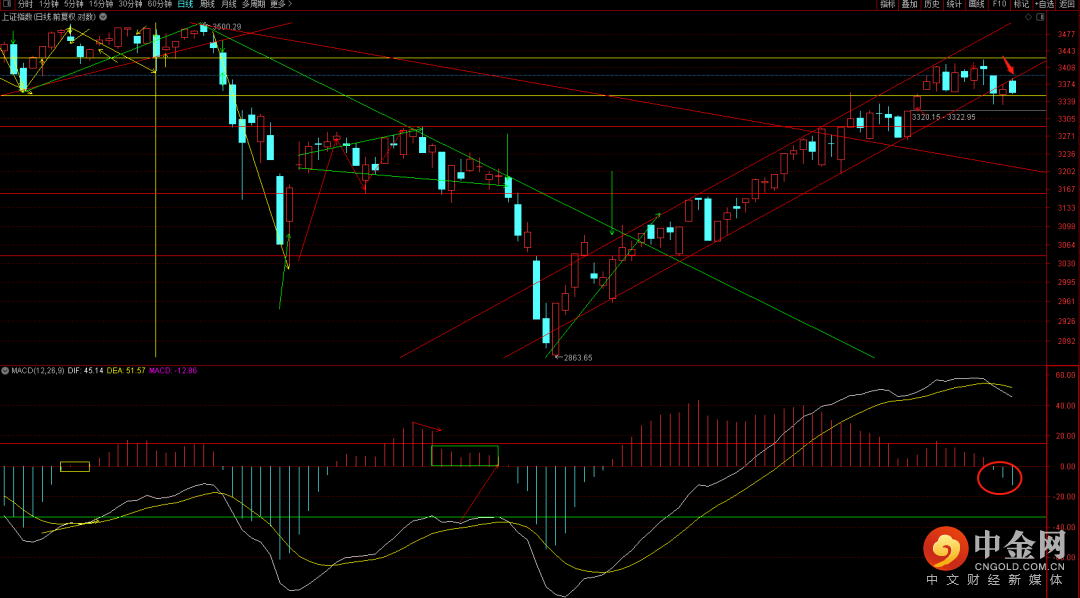

上证指数

(图片来源于华福通达信)

大盘早盘高开后在前期上升趋势轨道下轨遇到压制后出现回落,短期已经确认跌破上升趋势线,后续大概率会回落到3290附近,注观察是否会出现六十分钟背驰结构出现,如果有出现则还会有一笔向上的反抽笔出现,从时间周期看后续的变盘点大概率会出现在中下旬。注意把控好节奏点。

沪深300

(图片来源于华福通达信)

沪深300短期注意4425点支撑是否跌破,一旦跌破则大概率还会再次下探4391附近,而上方在没有突破4489之前大概率还不会有再次新高的可能。从结构而言这边无论是否会再次新高大概率都还会出现调整走势。

中证500

(图片来源于华福通达信)

中证500目前已经跌破了上升趋势线,短期已经呈现弱势,注意把握好冲高机会,大概率会再次回落到6100点的中枢平台上。

本篇作者

陈韬,执业证书编号

S0210619100005(今日复盘)

吕弘涛,执业证书编号

S0210618050016(明日展望)

张健,执业证书编号

S0210618120003(技术分析)

免责声明

本资讯仅供华福证券的客户参考使用,我公司不因接收人收到本报告而视其为客户。本研究报告中所引用信息均基于我们认为可靠的信息,我公司对这些信息的准确性及完整性不作任何保证,不保证报告信息已做最新变更,不保证分析师作出的任何建议不会发生任何变更,也不保证我公司或关联机构不会持有本报告中提及公司所发行的证券并进行交易,相关风险务请报告使用者独立做出评估,我公司不承担由此可能引起的任何法律责任。市场有风险,投资需谨慎。本公众号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

举报电话: 13816368049