要点

随着全球各地继续抗衡通胀,高通胀较我们预期更持久已是显而易见的事实。这不仅为消费者带来挑战,也对面临极端市场波动及投资回报变化的投资者亦然。

因此,需要运用不同的投资策略及资产组合,这将有别于在低利率及低通胀时期常用的投资方案。传统比例的股票与债券组合可能并不足够。

在这个具挑战性的高通胀、利率上升及更波动市况的投资环境下,能够驾驭目前市况的投资策略包括: 持续支付股息的优质企业;与大宗商品有关的行业;短存续期以管理利率风险;以及提供收益的实体资产。

受益通胀的资产、行业及投资风格

最新的数据突显出a)通胀问题正在扩大并变得更加根深蒂固;b)即使通胀已经见顶,其涵盖范围转趋广泛,下降的速度可能比先前预期为慢;并可能持续更长时间。

为应对通胀,各国央行正收紧货币政策,市场波动性亦正在升温。高通胀引致利率上升时进行投资,将有别与过去低通胀及低利率的周期。我们认为在通胀极高时,需要调整投资策略与资产配置—专注受惠于通胀或在通胀环境中相对有韧性的资产类别、行业及投资风格。

1) 专注于总回报和收益策略

投资者的回报由价格升值及收益所组成。从收益元素所得的回报比例愈大,该资产的整体回报状况便愈稳定。这是因为收益元素(派息)通常较能预测,比价格升值更具可见性,尤其是在市场更趋动荡、方向变得不明朗的情况。在过去十年多,超宽松的货币政策导致资产价格上涨,这意味著投资者的大部分回报均来自价格上升。估值倍数(市盈率)急剧上升,就像资金流动性上升令整个市场都水涨船高;然而今天的宏观经济格局正经历新时代的转变。

尽管增长放缓,但居高不下的通胀正迫使各国央行收紧政策,这将使部分额外的流动资金流走,使股票与债券估值受压(如2022年上半年所见)。在新格局下,投资者可能会从“价格升值” 中获得较低比例的回报,因此需要重新审视“收益元素”,并关注各资产类别的“总回报概况” 。在通胀环境下,将重点放在能提供相对稳定收益的资产类别,将会是投资的关键。

然而,只追逐高收益股票,而不了解它们的真实基本面及历史回报概况,亦并非最好的策略。“债券替代品” (Bond proxies)的定义是指能提供稳定但缓慢的收益增长与稳定股息的企业,但高通胀和利率上升可能会削弱它们的收益优势。另一方面,非常高的股息收益率亦可能令企业陷入困境,因为它们或无法维持目前的派息水平。

拥有高自由现金流、低债务负担、高股本回报率、成熟而有利可图的商业模式,以及不但拥有向股东支付股息的往绩,并且进行再投资以实现增长的优质公司,它们较有能力维持稳定的派息。

2)大宗商品类股票

在高通胀时期,基本材料、矿商及能源等大宗商品类股票,可以在一个多元化投资组合中充当市场波动的缓冲工具。当中有些企业善于将高成本转嫁给最终客户,特别是在全球经济进一步重启的情况下。

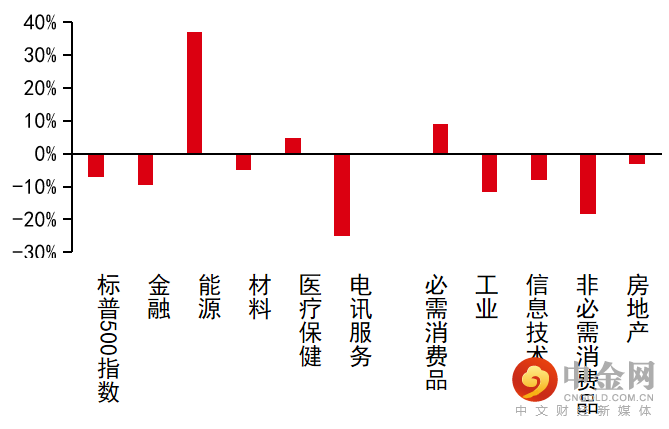

能源与材料企业往往拥有实质资产及商品产品。随着通胀上升,它们的产品价值亦上涨,使企业或可获取超高的回报。由于此等企业的相对表现与由大宗商品价格引致通胀的相关性甚高,使它们成了多元化投资组合的主要组成部分,特别是在通胀持续令人担忧的环境下。部份大宗商品类股票目前的估值,较增长型股票更具吸引力。

能源等大宗商品类股票在通胀环境下表现良好(年初至今表现)

资料来源:彭博、汇丰环球私人银行,截至2022年6月26日的数据。过去表现并非未来表现的可靠指标。

3)大宗商品与商品货币

尽管直接投资于大宗商品被视为传统的通胀对冲工具,但我们认为有必要采取差异性的策略。我们认为,由于地缘政治不确定性及俄罗斯-乌克兰冲突引发的供应紧张,石油价格处于高位。随着需求开始有所下降,以及全球供求趋向平衡,我们预计油价将回落至更正常的水平。在多元资产投资组合内,黄金具有分散风险的特性,但美元走强及相对较高的实际收益率对金价构成逆风。一旦地缘政治风险消退,我们预计黄金的避险需求将会下降,而白银、其他基本金属及软商品等周期性大宗商品的表现将会更好,因为它们在实体经济中的用途更广泛。

成熟市场的加元、澳元与新西兰元 ,以及新兴市场的墨西哥比索及南非兰特等商品货币也受惠于大宗商品的高企价格,以及其吸引的机会。

4)实物资产

在通胀环境下,实物资产或许可提供长远的通胀保护,然而精挑细选是重中之重,因为一些领域的基本因素比其他领域更好。

公开交易的房地产信托基金(REITs)流动性较强,但它们的表现亦受股票市场的整体表现所影响,故一般亦并非很理想的通胀对冲工具。

5)所有资产类别均持较短的存续期

当通胀高企及利率引发市场波动时,投资年期的管理十分重要。在股票方面,任何行业能增加自由现金流及持续支付股息的企业,其表现将优于那些将收入投放于未来发展的企业(例如增长型股票)。

在债券方面,高通胀及利率上升的环境促使投资者偏好短存续期债券,以管理利率风险,但鉴于具有挑战性的经济环境可能引致信贷息差扩大,波动性加剧确认了质量的重要性。我们认为可在投资级别短期优质债券,以及受惠于自身良好基本面的个别新兴市场美元债券中寻找机会。

结论

在通胀时期,保持投资仍然重要,尤其是当您希望保持购买力,并维持投资组合的实际价值。这是因为从长远来看,现金的购买力会受到通货膨胀所削弱。

我们认为市场上有多种不同的投资策略可驾驭目前高通胀、利率上升及更波动市况的投资环境。除了上述提到的策略外,保持多元化及长线投资亦相当重要。如此高企的通胀环境不会永远持续下去,但它会造成市场错配及估值重新调整,这可为长线投资者提供不错的入市良机。

举报电话: 13816368049