上周市场概况

美国联储局主席鲍威尔、欧洲央行行长拉加德和英国央行行长贝利在欧洲央行论坛发言,重申希望通胀回复至目标水平

本周市场展望

本周公布的美国6月份就业报告和6月份FOMC会议记录备受关注

市场变动

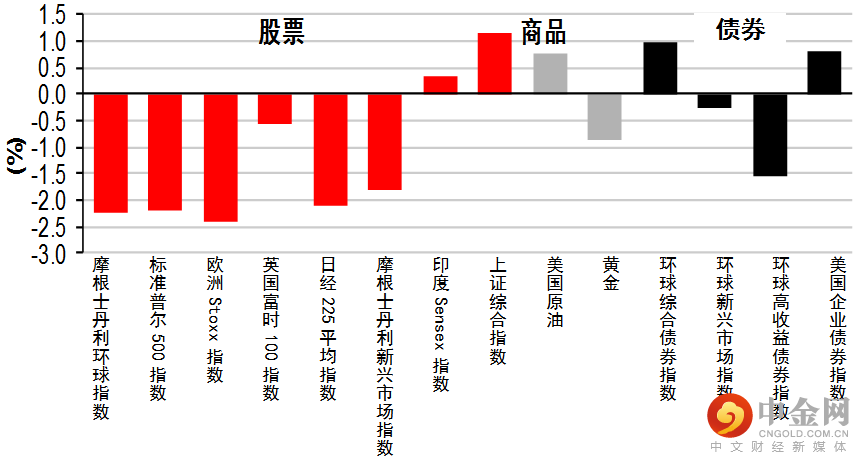

股票:环球股市下跌,受衰退担忧加剧拖累

债券:政府债券上升,市场日益担心经济衰退

商品:油价上周上涨,利比亚的供应受阻加剧

市场走势

市场走势及主要变动

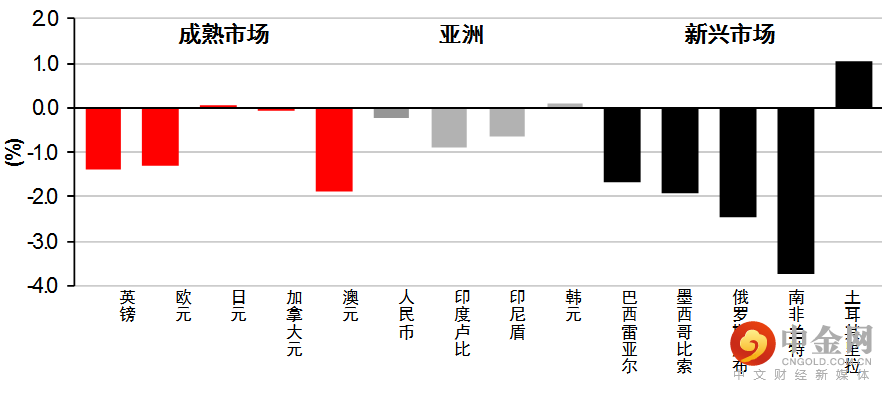

货币(兑美元)

股票

债券(十年期息率)

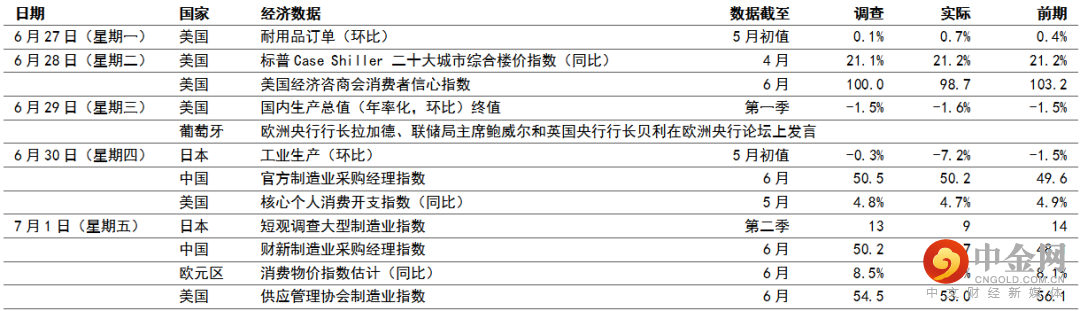

宏观经济数据及市场事件

美国联储局主席鲍威尔、欧洲央行行长拉加德和英国央行行长贝利在欧洲央行论坛发言,重申希望通胀回复至目标水平

美国第一季国内生产总值下调

中国官方制造业采购经理指数重回正数区间

在上周三的欧洲央行论坛上,美国联储局主席鲍威尔、欧洲央行行长拉加德和英国央行行长贝利均重申,希望让通胀回复至目标水平。联储局主席鲍威尔描述美国经济「强劲」,但最终需要收紧金融环境,才能让通胀重回目标水平。欧洲央行行长拉加德在同一个小组会议上表示,不认为「我们会重回疫情前的低通胀环境」。

数据公布方面,美国第一季国内生产总值终值由-1.5%(环比)向下调整至-1.6%(环比)。这已计及服务业消费增长的向下修正被库存投资步伐加快部分抵销。美国5月份耐用品订单增长0.7%(环比),高于预期的0.1%(环比)。报告亦显示核心非国防和非飞机资本货品订单仍普遍强势(升环比0.5%,预期为环比0.2%),这与近期表现参差的制造业调查结果形成鲜明对比。4月份标普Case Shiller 二十大城市综合楼价指数升1.8%(环比),低于预期的1.9%,较上月2.4%(环比)的升幅放缓。指标的全年变动为21.2%(同比),略高于预期的21.1%(同比)。5月份美国核心个人开支平减指数升0.6%(环比,同比6.3%),主因为油价上涨导致汽油价格持续上升。然而,数字略低于估计的0.7%。核心指标(联储局偏好的通胀指标)升0.3%(环比,同比4.7%),数字与联储局进一步收紧政策一致。最后,美国供应管理协会制造业指数由5月份的56.1,降至6月份的53.0,低于预期的54.5。活动、新订单、就业和物价的表现均落后预期。

欧元区6月份消费物价指数通胀由上月的8.1%(同比),升至8.6%(同比)的新高,超出预期的8.5%(同比)。食品和酒类价格以及能源价格上升,继续大幅推动6月份的升势。

亚洲方面,中国官方制造业采购经理指数在6月份重回扩张区域。数字为50.2,较5月份高0.6点,但低于市场预期的50.5。制造业有广泛改善,但供应的改善幅度似乎更为显著,这可见于生产和供货商交货时间分项指数的升幅较大,原因为疫情相关限制持续解除。日本工业生产连续第二个月下跌,5月份跌7.2%(环比),为2020年以来最大跌幅。15个行业之中有13个生产减少,只有化学品和石油/煤炭产品有增长,反映经济普遍放缓。日本央行第二季短观调查方面,由于投入成本上涨和日元疲弱,大型制造商指数由第一季的+14恶化至+9,为连续第二季放缓。跌幅远超预期(预期为+13)。另一方面,大型非制造商的表现较佳,受惠于经济重新开放。大型非制造商指数由第一季的+9,升至第二季的+13。

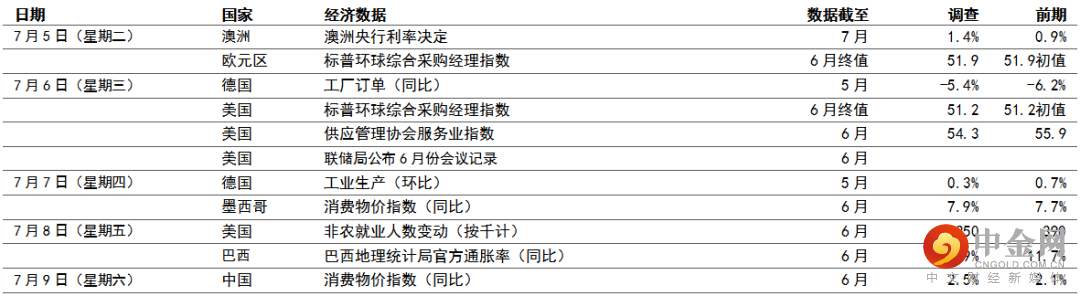

宏观经济数据及市场事件

本周公布的美国6月份就业报告和6月份FOMC会议记录备受关注

预期中国消费物价指数通胀上升

美国

美国本周的交易日数因假期缩短。6月份联邦公开市场委员会(FOMC)会议记录将在周三公布,投资者将聚焦下一轮加息的讨论。会议以来联储局的发言几乎一致支持7月份加息75个基点,惟一些与会人士认为加息50个基点亦可能合理。此外,有关今年后期政策行动的言论亦受关注,包括可能加快或减慢加息步伐的潜在因素。

在6月份就业报告,预期6月份将新增25万个非农就业职位,较5月份的39万大跌。这些职位大部分可能由新晋劳动人口担任,这有助控制工资压力,因平均时薪连续第三个月升0.3%(环比,同比5.1%)。金融环境收紧和气氛恶化开始拖累增长,但在经济放缓初期,劳动市场仍可能保持稳健。失业率预期为3.6%

预期美国供应管理协会服务业指数将由上月的55.9,降至6月份的54.3。地区联邦储备银行的服务业调查净值减弱,达拉斯、列治文和纽约等城市急跌,费城则略有改善。标普环球美国服务业采购经理指数初值在6月份跌1.8点至51.6,商业活动乏力。近期的开支数据反映从商品转向服务的轮动已见减慢,消费者气氛负面抵销了庞大的超额储蓄。

欧洲

预期德国5月份工业生产增长0.3%(环比),低于4月份的0.7%(环比)。工业生产继3月份大跌后,于4月份的反弹幅度有限。欧元区综合采购经理指数终值预期将确认6月份的初步估计51.9。初步数据显示疫情后重新开放的动力减弱,加上物价上涨挤压实际收入,令扩张步伐减慢。

新兴市场

中国的整体消费物价指数通胀可能由5月份的2.1%,微升至6月份的2.5%(同比),主因为基数效应较低。猪肉价格继续上涨,蔬菜和水果价格则下跌。国家发改委在6月15日上调汽油和柴油价格,但其后在6月底作出下调,燃料价格可能持续上涨。非食品物价可能上升,受主要城市在疫情封锁后的服务消费复苏推动,疫情限制放宽的作用已计算在内。

巴西地理统计局官方通胀率预期将由5月份的11.7%,升至6月份的11.9%,受食品、房屋和医疗护理成本上涨推动。能源关税通过的下行影响近月令房屋通胀回落,但作用可能减弱。柴油和汽油价格在6月18日上涨,或轻微左右6月份IPCA数据,但预期下月才会发挥最大影响。

股票:环球股市下跌,受衰退担忧加剧拖累

美股上周急跌,消费开支及经修订的消费信心数据逊预期,引发市场忧虑联储局的加息计划会否引发经济衰退。整体而言,标普500指数上周跌2.2%。另一方面,以科技股主导的纳斯达克指数上周跌4.1%。加拿大S&P/TSX指数跌幅较小,跌1.1%。

欧洲股市亦急跌,经济放缓的担忧,加上高通胀持续仍在使投资者的风险承受能力受压。来自俄罗斯的天然气减少,也削弱了区内的能源安全,令气氛受压。整体而言,道琼斯欧洲50指数跌2.4%,其他国家股市上周也低收。

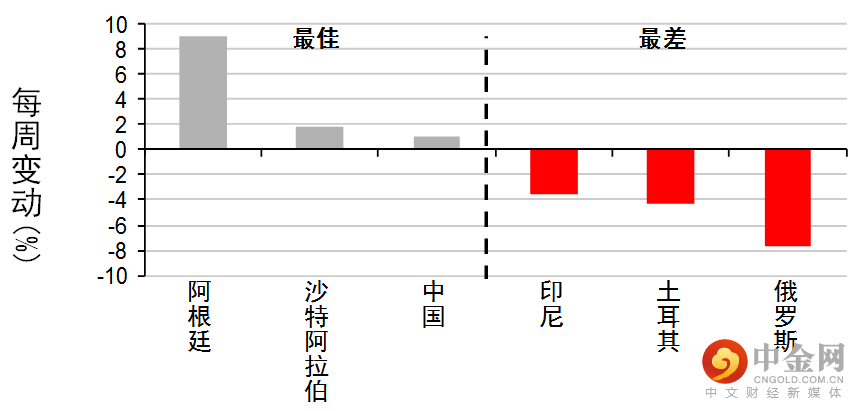

亚洲股市上周下跌,投资者持续忧虑环球经济前景、通胀和政策收紧,这盖过了中国经济复苏的乐观情绪。环球衰退担忧及半导体行业需求前景的忧虑日增,令以科技股主导的股市受到沉重打击,台湾加权指数为区内表现最差的基准指数。日本股市上周下跌,其5月份工业生产数据低于预期,而据日本央行第二季短观调查显示,大型制造商的营商信心跌幅较预期大。印度股市也报跌。政府意外地实施石油燃料出口限制、向当地原油生产征税及提高环球进口税,均影响了相关行业和公司。这些行动旨在控制贸易逆差不断恶化及卢比的相关压力。中国方面,在岸股市上扬,与区内走势相反,中国内地和香港宣布放宽国际旅行相关的隔离政策,且中国内地放宽国内旅行规则,消息令投资者憧憬疫情有改善及防疫限制有所放宽。中国6月份官方采购经理指数向好,加强了中国经济增长复苏的预期,当局一直加快放宽政策。香港恒生指数上周也高收。

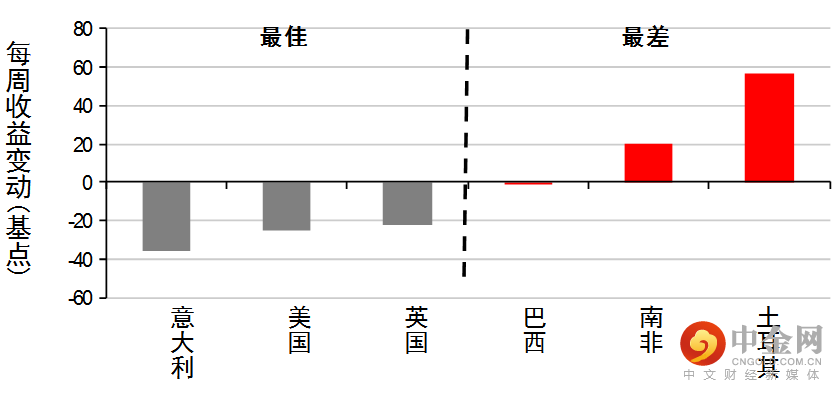

债券:政府债券上升,市场日益担心经济衰退

美国国库券曲线上移(息率下跌),因衰退担忧加剧,且各大央行行长重申即使以增长为代价,仍会以恢复物价稳定为政策重点。美国消费开支疲弱增加了担忧。十年期美国国库券息率跌25个基点至2.88%,而两年期息率跌23个基点至2.83%。

欧洲政府债券也报升,环球增长放缓的担忧加剧,但区内新公布的多项通胀数据创新高。基准的德国十年期政府债券息率跌21个基点至1.23%;非核心债券息差收窄,意大利十年期政府债券息率跌36个基点至3.08%,欧洲央行行长拉加德上周的鹰派言论未有造成影响。

商品:油价上周上涨,利比亚的供应受阻加剧

油价上周上涨,利比亚的供应中断加剧,且美国政府报告显示上周美国原油库存减少。整体而言,8月份美国油价升0.8%至108.4美元。金价上周跌0.8%至每安士1,811美元。

举报电话: 13816368049