增长放缓环境下,如何投资?

要点

随着美国通货膨胀率再次加速增长 (5月份为8.6%)且范围更广,我们认为通胀率将进一步走高,并需要更长的时间才会回落。市场将保持波动,而增长正在放缓。可以关注质量及派息企业,兼保持多元化的配置,以保持投资组合的韧性。

美国的低失业率和高储蓄率支持我们关于今年不会出现全球衰退的观点。然而,为了应对进一步紧缩和增长放缓带来的下行风险,我们将环球及美国金融和信息技术行业的观点下调至中性。

面对财务状况收紧和息差进一步扩大,我们对高收益债券(美国、欧洲和英国)改持中性观点,并偏好短至中期的投资级别企业债券。

「偏高」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看好该资产类别。

「偏低」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看淡该资产类别。

「中性」,意味着在一个充分分散投资的典型多元资产投资组合状况下,对该资产类别并无特定倾向。

图标:↑ 对此资产类别的观点已上调;↓ 对此资产类别的观点已下调。

重点内容

每月我们会讨论投资者面对的三个关键问题

1.通胀上升有何启示?

美国的通胀率在5月份再次加速至8.6%(4月份为8.3%),不仅由油价推动,而且食品价格与租金亦双双走高。数字表明了通胀的范围比以前更加广泛。高通胀预期亦会引发更高的工资要求,延长通胀压力。

我们预计通胀率会更高,并且需要更长的时间回落。美国消费者物价指数可能在9月份上升至9%以上,并在2023年才开始下降。这将影响联储局的政策,我们现在预计7月将加息0.75%,9月及11月分别加息0.5%,而12月则会加息0.25%;市场波动可能会持续下去。

应保持投资和多元化,重点关注具现金流、韧性利润及派息的优质企业。在地域上,我们仍然倾向美国、中国香港和东盟市场。

图表1:我们预计增长将放缓,高通胀将维持更长时间

资料来源:汇丰环球研究截至2022年6月24日的预测,预测可能会有所变化。

2. 如何在增长放缓下进行具韧性的投资?

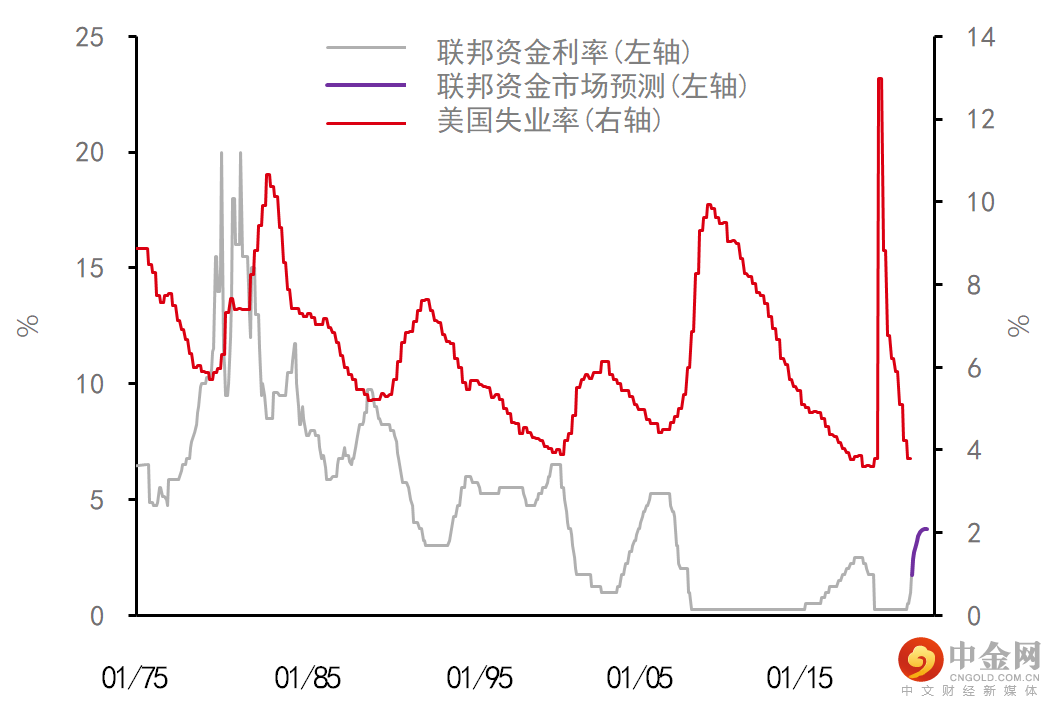

利率上升将损害需求,因此我们将2022年全球国内生产总值预测从3.5%下调至3%;尽管我们不能排除任何可能性,但认为美国与全球经济不会在今年陷入衰退。

美国处于历史低位的失业率支撑了消费(占美国国内生产总值的68%),及在大流行期间累积的高储蓄率均是美国经济的关键推动力。联储局亦正积极寻求劳动力供需平衡,以实现软著陆。此外,当联储局完成预期加息后,利率水平相比过往周期仍属偏低。

然而,为了应对利率上升与增长放缓带来的下行风险,我们将环球与美国金融及科技行业的观点下调至中性。我们看到美国金融业的按揭贷款数量下跌,而企业活动减少亦令费用收入下降。面对全球对某些科技产品(如半导体)的需求减弱,再加上投资支出减少,亦令科技股受压。随著近日的息差显著扩大后,我们对高收益债券改持中性观点,并偏好短至中期的投资级别债券。

图表2:现时的失业率远低于典型衰退期,而利率相对历史水平为低

资料来源:彭博、汇丰环球私人银行,截至2022年6月20日的数据。过去表现并非未来表现的可靠指标。

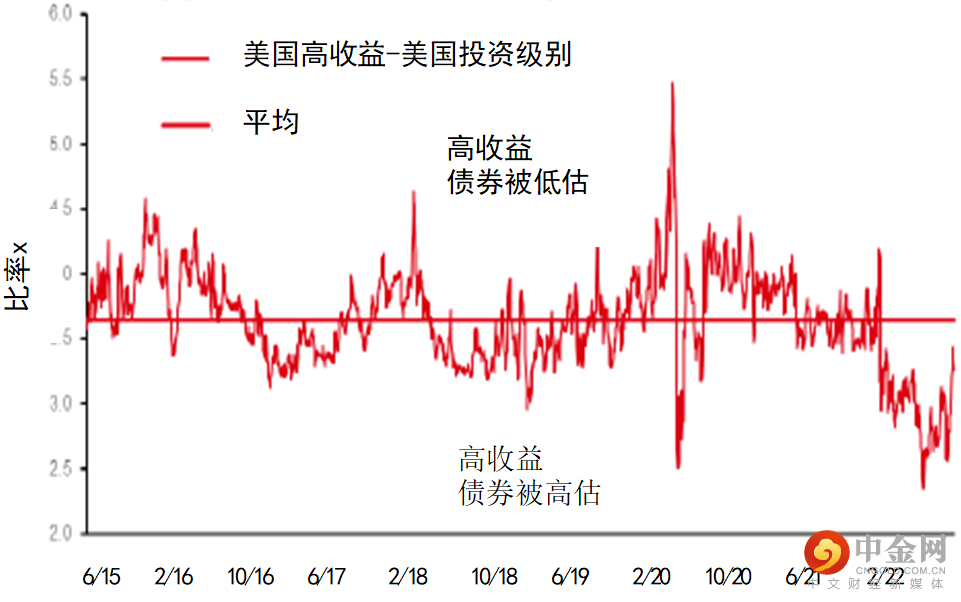

3.高收益债券的前景如何?

虽然成熟市场的高收益公司仍然享有健康的信用基本面,特别是在美国,而且违约率很低,但财务状况收紧和息差扩大是高收益债券的阻力。

欧洲高收益债券仍然容易受到俄乌冲突,以及其在能源供应和经济增长的连锁反应影响。考虑到宏观挑战,我们将美国、英国及欧洲的高收益债券观点下调至中性。至于亚洲区的增长前景较具韧性,而息差亦具吸引力(例如能源出口市场),我们继续看好亚洲的高收益债券。

我们偏好「BB」评级的优质发行人,并于中短期的债券(即2-5年)寻找机会。

图表3:与美国投资级相比,美国高收益债券似乎被高估

资料来源:彭博、汇丰环球私人银行,截至2022年6月17日的数据。过去表现并非未来表现的可靠指标。

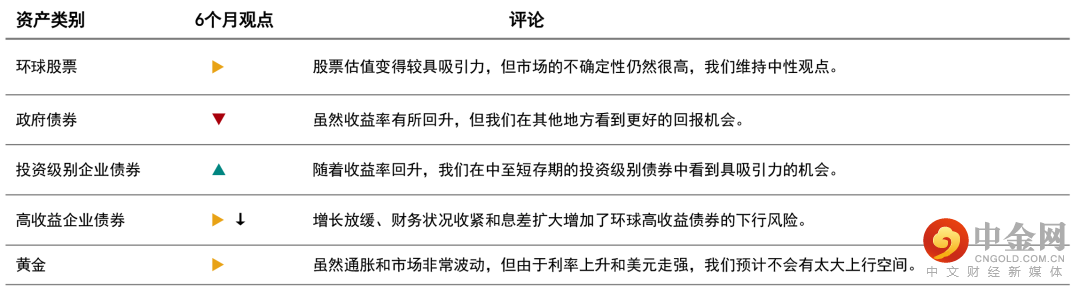

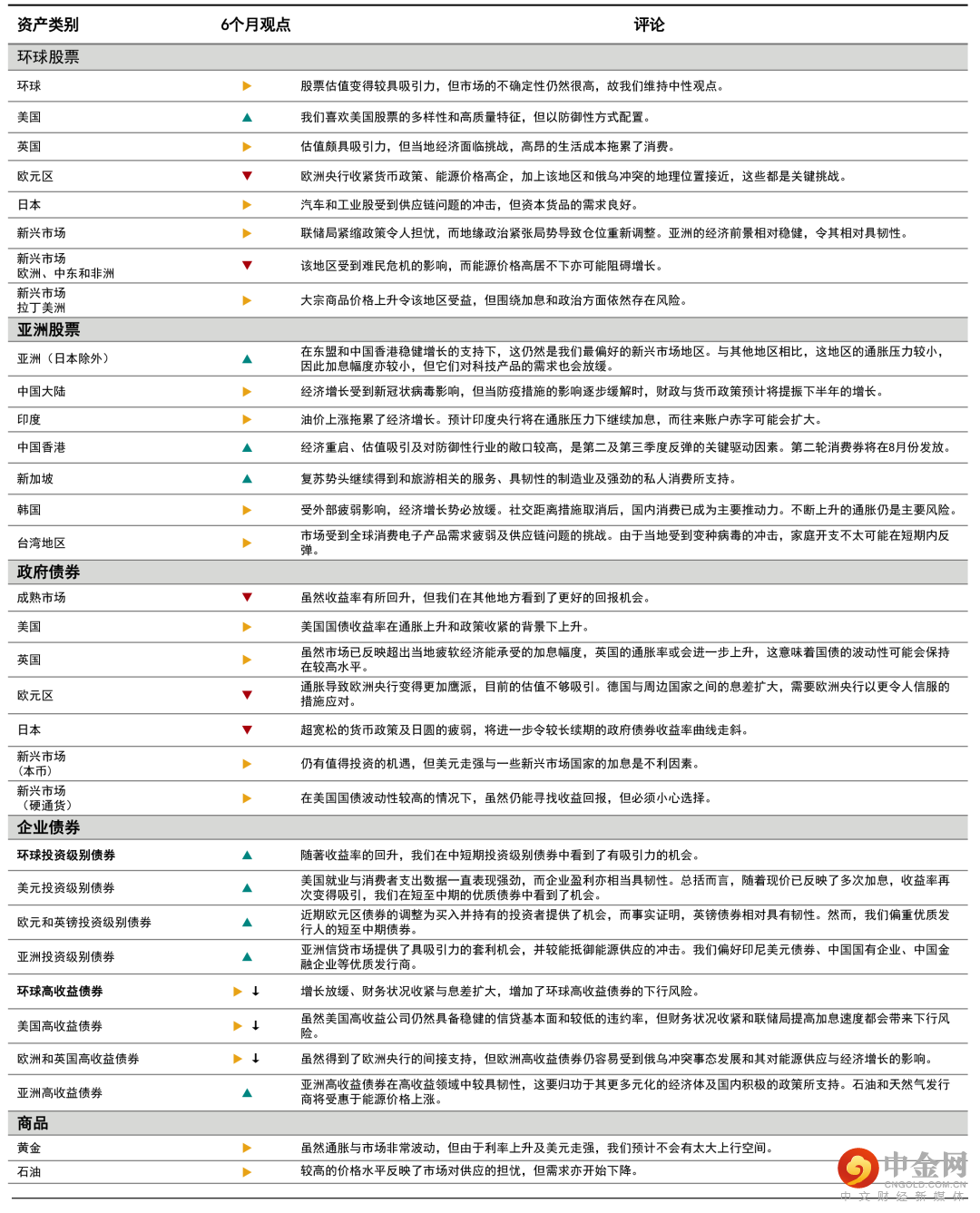

资产类别观点

我们对各种资产类别的最新观点

行业观点

基于6个月的环球与区域行业观点

举报电话: 13816368049