中期研究院 农产品研究团队 2022年7月1日

基本面,随着印尼棕榈油出口加速,对马来西亚棕榈油出口形成挤占,6月份马来西亚棕榈油库存预期增长。印尼的生柴政策促销费降库存,对棕榈油价格提振有限。近期进口利润改善,7-9月买船大幅增长,后期到港预期增加,港口库存有预期增加。国内油脂价格继续大幅下跌,由于豆油价格跌幅小于棕榈油,豆棕价差继续扩大。棕榈油进口对盘面倒挂幅度继续缩小,近两周国内贸易商新增 15 船左右买船,船期大多在 8-9 月。市场对印尼胀库的担忧引发棕榈油价格短期下跌。宏观面主导商品期货运行大势,棕榈油也联动下跌。棕榈油期价目前弱势下跌,棕榈油2209,运行区间8500-9500。产业客户、贸易商,注意把握市场节奏,控制好现货购销,做好头寸、敞口的风险管理。投机客户,等待阶段低点探明再择机介入。

一、主要国际资讯

1.美国农业部发布的作物种植面积报告显示,2022年美国大豆种植面积8832.5万英亩(收获面积8751.1万英亩),低于市场预期的9043.1万英亩,也低于3月份播种意向数据9095.5万英亩,比2021年的8719.5万英亩增加1.4%。其中29个州中有24个州的大豆播种面积较上年有所增长或持平。由于明尼苏达、北达科他和南达科他三州由于降雨偏多,导致种植进度缓慢,部分耕地仍需种植,搜集的种植面积信息仅包含6月前两周,因此将在8月12日发布的供需报告中更新种植面积。

2.美国农业部发布的季度库存报告显示,截至2022年6月1日,美国所有部位的大豆库存总量9.71亿蒲,较上年同期的7.69亿蒲增长26%。其中农场库存3.31亿蒲,同比增长51%;农场外库存为6.4亿蒲,同比增长17%。2022年二季度美国国内大豆用量9.6亿蒲,比上年同期增长21%。

3.印尼政府官员表示,政府考虑将基于棕榈油的生物柴油的强制掺混比例提高5个百分点,从当前的30%提高到35%,以刺激棕榈油消费,提振农户的鲜果串销售价格。印尼自2020年初开始推行B30项目,这是世界上最高的强制掺混比例,并努力将掺混比例进一步提高到40%(B40),但由于棕榈油价格高涨,这一计划多次推迟。

4.德国汉堡的行业刊物《油世界》发布的6月份月度报告显示,预计2022/23年度全球油菜籽产量将达到创纪录的7280万吨。其中加拿大油菜籽产量1960万吨,高于上年度的1260万吨;欧盟油菜籽产量1800万吨,高于上年度的1739万吨。

5.据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2022年6月1-30日马来西亚棕榈油单产增加5.10%,出油率减少0.23%,产量增加3.89%。

6.印度将毛棕榈油进口基准价定为1401美元/吨,此前为1620美元/吨;将33度精炼棕榈油(RBD PALM OIL)进口基准价定为1482美元/吨,此前为1757美元/吨;将24度精炼棕榈油(RBD PALM OLEIN)进口基准价定为1545美元/吨,此前为1764美元/吨;将豆油进口基准价定为1572美元/吨,此前为1831美元/吨。

7.据船运调查机构ITS数据显示,马来西亚6月1-30日棕榈油出口量为1268523吨,较5月同期出口的1415569吨减少10.39%。

8.市场消息:因印尼正在考虑增加生物柴油授权,在棕榈油食用需求方面取得进展。

9.据船运调查机构SGS公布数据显示,预计马来西亚6月1—25日棕榈油出口量为991624吨,较5月同期出口的1112175吨减少10.84%。

10.印尼已发放了约180万吨棕榈油的出口许可证。印尼预计出口将在7月中旬恢复正常。

11.马来西亚棕榈油生产商协会(POMA)官员表示,由于近期棕榈油价格暴跌,马来西亚部分棕榈油加工厂已经暂停生产,这种情况在过去35年里从未出现过。

12.据Mysteel,截至2022年6月24日(第25周),全国重点地区棕榈油商业库存约20.93万吨,较上周增加0.6吨,增幅2.97%;同比2021年第25周棕榈油商业库存减少19.69万吨,降幅48.47%。

二、油脂基本面

图2-1:大豆进口量

资料来源:

choice数据,中期研究院

图2-2:进口大豆港口分销价

资料来源:

choice数据,中期研究院

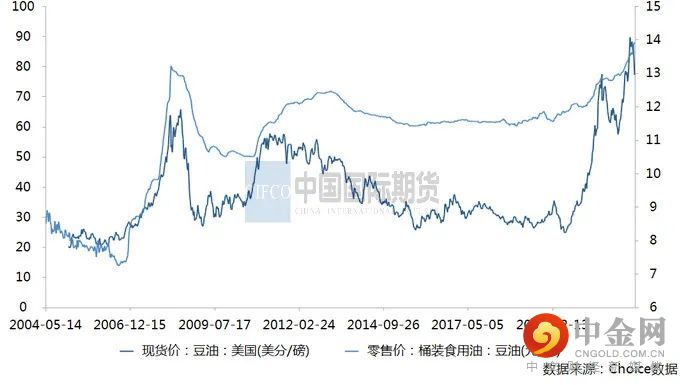

图2-3:美国豆油现货价、豆油桶装油现货价

资料来源:

choice数据,中期研究院

图2-4:豆油进口量

资料来源:

choice数据,中期研究院

图2-5:豆油仓单

资料来源:

choice数据,中期研究院

图2-6:精制食用植物油产量

资料来源:

choice数据,中期研究院

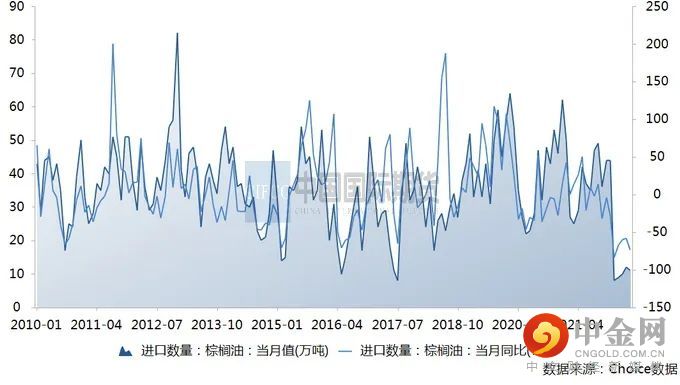

图2-7:

棕榈

油进口量

资料来源:

choice数据,中期研究院

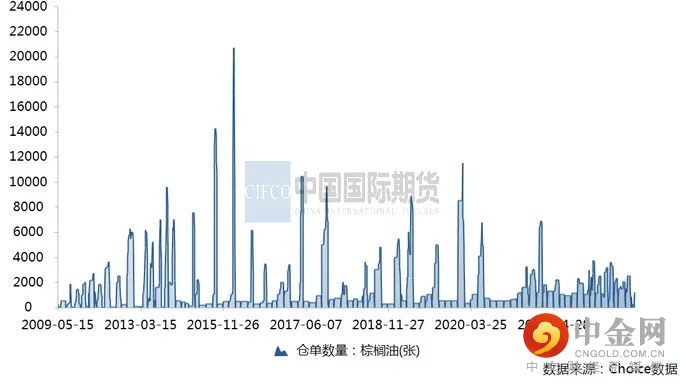

图2-8:棕榈油仓单

资料来源:

choice数据,中期研究院

图2-9:菜籽油期货价格

资料来源:

choice数据,中期研究院

图2-10:菜籽油进口量

资料来源:

choice数据,中期研究院

图2-11:菜籽油仓单

资料来源:

choice数据,中期研究院

三、油脂策略

1、消息面,印度将毛棕榈油进口基准价下调至1401美元/吨。马来政府督促停产的棕榈油生产商继续生产。船运调查机构ITS周四发布的数据显示,马来西亚6月棕榈油产品出口量为1,268,523吨,较5月的1,415,569吨下滑10.4%。

2、基本面,随着印尼棕榈油出口加速,对马来西亚棕榈油出口形成挤占,6月份马来西亚棕榈油库存预期增长。印尼的生柴政策促销费降库存,对棕榈油价格提振有限。近期进口利润改善,7-9月买船大幅增长,后期到港预期增加,港口库存有预期增加。国内油脂价格继续大幅下跌,由于豆油价格跌幅小于棕榈油,豆棕价差继续扩大。棕榈油进口对盘面倒挂幅度继续缩小,近两周国内贸易商新增 15 船左右买船,船期大多在 8-9 月。

3、市场对印尼胀库的担忧引发棕榈油价格短期下跌。宏观面主导商品期货运行大势,棕榈油也联动下跌。

4、棕榈油期价目前弱势下跌,棕榈油2209,运行区间8500-9500。产业客户、贸易商,注意把握市场节奏,控制好现货购销,做好头寸、敞口的风险管理。投机客户,等待阶段低点探明再择机介入。

举报电话: 13816368049