铝

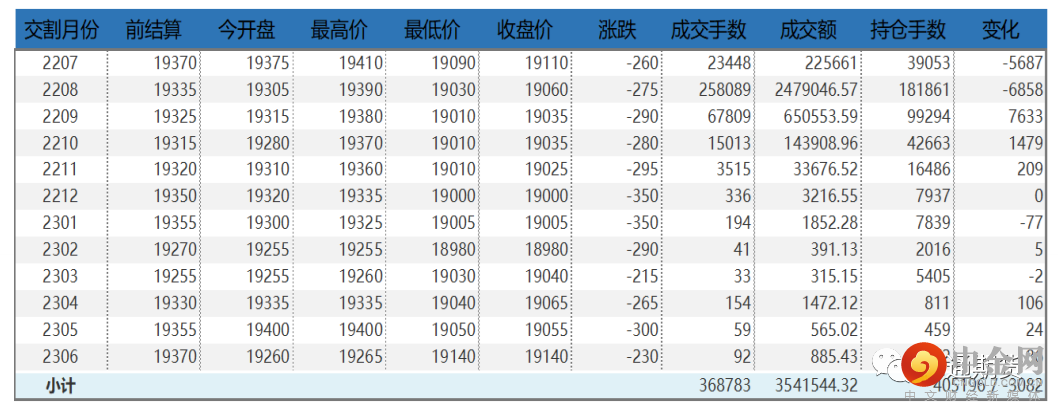

沪铝震荡下跌,主力合约 2208 收盘跌 275 元至 19060 元/吨,跌幅为 1.42%;当日 15:00 收盘伦敦三月铝报价 2458.00 美元/吨。现货方面,贸易商收货意愿不足,且下游因为订单不佳且临近传统淡季的担忧,采购备货意愿不强,铝锭各地现货贴水扩大,市场成交偏差。华东地区成交集中在 19210-19250 元/吨,现货升水较上日回落 10 元至贴水 20 元/吨;中原(巩义)地区成交集中在 19050-19090 元/吨,现货升水较上日继续下降 10 元至贴水 180 元/吨。产业方面,截至 2022 年 6 月 30 日国内电解铝社会库存 73.4 万吨,较上周四库存下降 1.7 万吨,较 5 月末库存下降 18.9 万吨,仍维持去库趋势,但降幅已经逐渐放缓。无锡和佛山地区仍是持续降库,但降幅明显放缓,目前市场成交拿货情绪较差,降库主因市场到货量少。

美元指数上涨叠加海外经济数据不佳,施压有色金属。基本面海外方面美国将提升俄罗斯进口铝产品征税税率,国内原铝供应仍逐步增加,预计 6 月底运行产能达到 4085 万吨左右。需求端下游开工率小幅下行,现货市场成交偏差,但稳增长政策下需求预计环比改善。今日铝锭社会库存延续去库,主因到货量少。短期市场关注点在美国核心 PCE 数据,预计铝价震荡偏弱,关注实际需求订单表现和库存变化。

期货行情

产业数据

焦煤焦炭

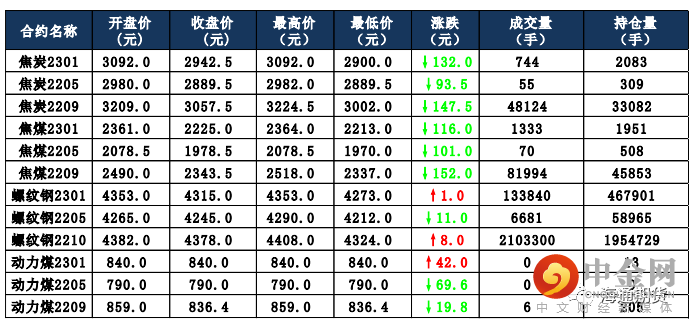

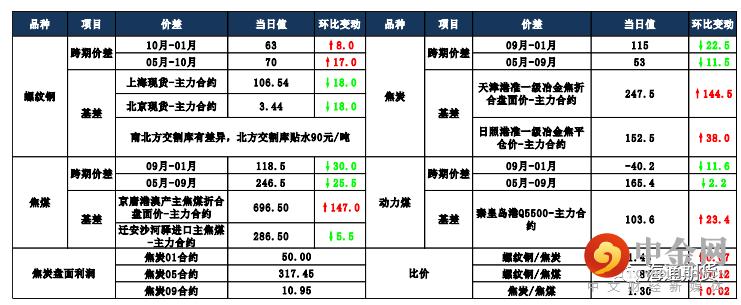

焦炭主要逻辑 焦企生产积极性较低,部分地区焦企仍有不同程度限产,个别焦企出货稍显乏力,厂内库存有累积现象,多数焦企仍处于亏损状态,焦企对原料保持按需采购为主。需求方面,随着钢材价格小幅反弹,钢厂利润得到一定修复,厂内焦炭库存多维持中低位水平,但考虑到钢厂普遍仍处于亏损状态,高炉检修范围进一步扩大,仍有打压焦炭的意向。30 日,焦炭 09 合约震荡偏弱,截至收盘价格为 3057.5 元/吨,跌幅为 4.60%。持仓方面,30 日 09 合约十大主力机构多单总体变化不大,但方正中期减 少约 570 手;空单增加约 340 手,其中国泰君安增加约 330 手,最终十大主力机构净空仓约 770 手。近期钢材期货、现货价格小幅反弹,钢厂利润有所修复,但钢厂普遍处于亏损,对焦炭仍存降价预期,叠加焦煤降价幅度和速度相对滞后,焦企利润亏损较多,部分地区焦企仍保持小幅限产,对后续市场以观望为主,预计焦炭 09 合约震荡运行。

焦煤主要逻辑 下游市场需求较弱,煤矿新增订单几无,多以前期合同为主,厂内部分煤矿库存稍有累积,但近日线上竞拍情况好转,流拍现象减少,提振市场情绪稍有回暖,部分煤种价格调整后报价逐步回稳。下游方面,随着终端成材市场转好,提振焦炭市场情绪,部分原料煤库存低位的焦钢企业开始少量采购,但部分焦钢企业因利润仍呈现倒挂,存有检修、限产预期,对原料煤有控制到货或暂停采购现象,压价意愿依旧较高。30 日,焦煤 09 合约大幅下行,截至收盘价格为 2343.5 元/吨,跌幅为 6.09%。持仓方面,30 日 09 合约十大主力机构多单增加约 630 手,除东证期货、中信期货和光大期货有少量减仓,其余均为增仓;空单增加约 1100 手, 仅方正中期和光大期货有少量减仓,最终十大主力机构净多持仓约 670 手。近日焦煤市场情绪好转,部分煤种报价上调,但目前焦化厂利润微薄,钢厂对焦化厂进行第二轮提降,预计短期焦煤 09 合约震荡运行。

当日市场情况

现货市场

期货市场价差监测

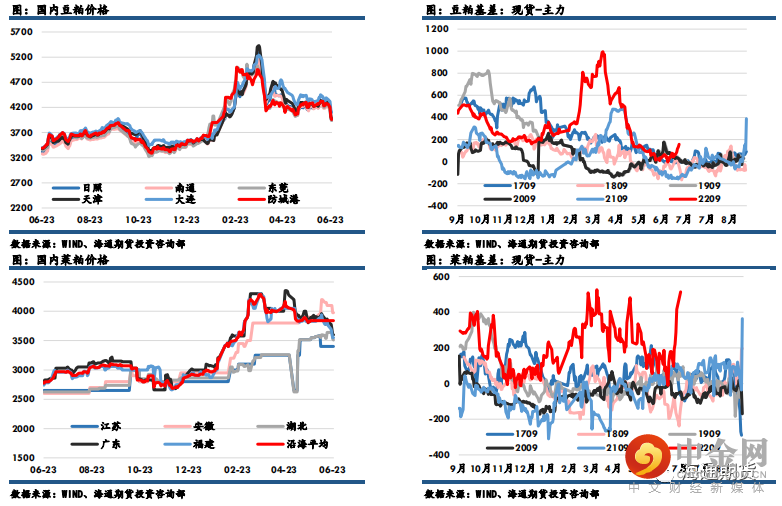

粕类

豆粕主力收盘3909元,上涨22元,涨幅0.57%,菜粕主力报收2831元,涨6元,涨幅0.21%。沿海区域油厂主流报价在4060-4110元/吨,其中广东4080元/吨稳定,江苏4060元/吨稳定,山东4080元/吨涨20元/吨,天津4100元/吨涨10元/吨。市场预期种植面积报告利多,连粕小幅上行。USDA将于今日晚间发布播种面积报告以及季度库存报告。分析师平均预期美豆种植面积为9043万英亩,较3月底种植意向报告低50万英亩。分析师平均预计6月1日美豆库存为9.59亿蒲,较去年同期增加约25%。7月之后美豆会进入开花结荚期,这一阶段大豆生长对降水以及温度变化较为敏感。国内方面,上周豆粕库存环比增加限制期价涨幅,下游需求增量有限的情况下,现货基差维持偏弱运行,但因市场预计7月份中国大豆进口疲软,大豆到港预期收紧,基差有所反弹。

国内价格数据追踪

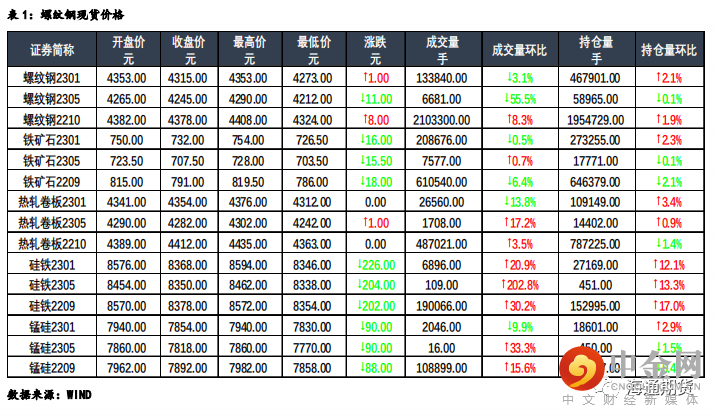

螺纹钢、铁矿石

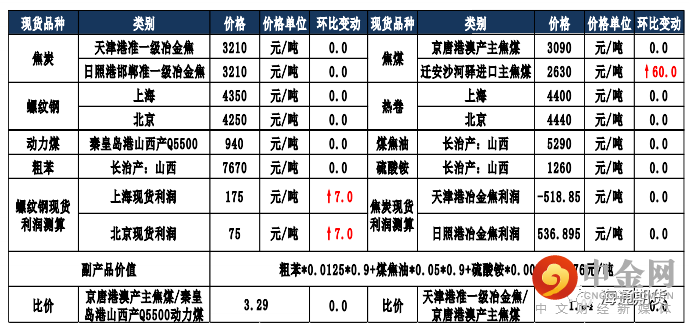

钢材:今日主力合约呈震荡走势,上海螺纹持稳于 4350 元/吨,上海热卷持稳于 4400 元/吨。螺纹 10 合约,永安期货买单持仓增加 5888 手,卖单持仓减少 65 手;前二十名期货公司买单持仓增加 27536 手,卖单持仓增加32941 手。钢联数据显示,6 月 29 日全国建材成交量合计 18.5 万吨、环比降低,高于上周的成交量均值 15.5 万吨,本期全国样本钢厂螺纹钢周产量为 269.86 万吨,环比降低 18.05 万吨,螺纹社会库存周环比降低 28.41 万吨至 808.19 万吨,钢厂库存环比降低 25.27 万吨至 333.43 万吨,表观需求周环比增加 22.28 万吨至 323.54 万吨。从本期钢联数据来看,需求端边际有所改善,建材贸易商成交和表观消费环比明显改善,并且商品房成交更是回升至同期高位,但当前正处在梅雨季,高温以及多雨水的天气对后市需求仍存在一定影响,需持续关注成材需求端的表现,本期社库与厂库周环比均降低,但螺纹总库存仍处于同期高位。近期政策公布较为集中,宏观利好频出,结合防疫政策进一步放松,带动成材需求恢复预期再次发酵,并且从当前数据看需求确实边际改善,供给方面,除钢厂因亏损主动减产外,今日市场传言河北、唐山发布粗钢压减任务,关注后市高炉开工情况。预计短期盘面将呈震荡偏强的走势。

铁矿:今日主力合约震荡走弱,连铁 09 合约,永安期货买单持仓增加1534手,卖单持仓增加 2012 手;前二十名期货公司买单持仓减少 8717 手,卖单持仓减少 4297 手。Mysteel 数据显示,6 月 29 日矿石现货港口成交量为 66万吨、环比降低,高于上周的成交量均值 60.7 万吨。前两周盘面已累计较大跌幅,空头情绪基本释放,叠加宏观政策层面利好释放,致使此前盘面大幅反弹。但从铁矿自身基本面来看,季末发运冲量作用下外矿发运大概率维持高位,内矿供应存在政策指引,因此供应端将逐步宽松,需求则在钢厂因亏损减产叠加粗钢压减政策的影响下将见顶回落,因此短期铁矿基本面预期转弱,关注后市钢厂的具体减产力度以及钢厂利润的走势。预计短期盘面将在钢厂减产预期与成材利润改善预期的博弈中呈震荡走势。

国内价格指数

现货市场情况

举报电话: 13816368049