投资要点

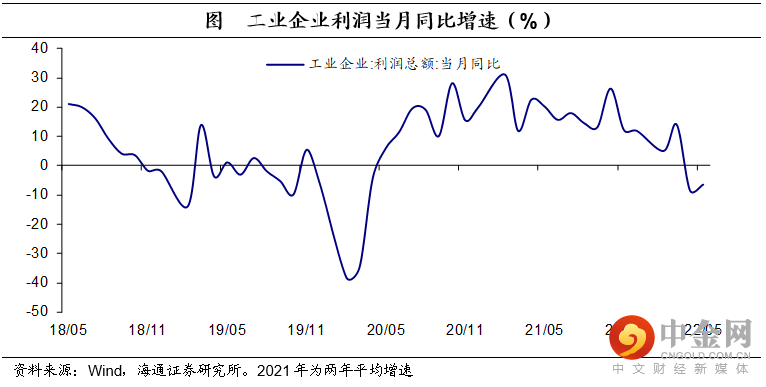

疫情影响减弱,经济冲击最大的阶段 5 月规上工业企业利润当月同比增长-6.5%,较 4 月回升 2 个百分点,但仍处于较低水平,其中中游装备制造业和下游中的必需消费品行业利润边际修复明显。下一阶段,工业企业利润能否继续修复,仍需观察需求改善的程度。

工业企业利润边际改善。

2022年1-5月规上工业企业利润累计同比增长1%,较

1-4月下降2.5个百分点,5月当月同比增长-6.5%,虽然较4月回升

2个百分点,但仍是

2020年4月以来的次低值。这说明,随着国内疫情影响减弱,经济受冲击最大的阶段或已过去,但一方面地产下行等中期因素或影响修复的高度,另一方面上游成本仍高,挤压利润空间,企业仍承压。

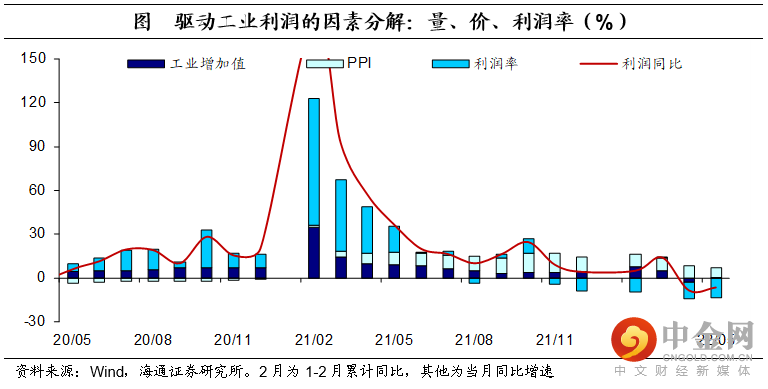

从量价分解看,量对利润增速的贡献均由负转正,

随着各地陆续复工复产,工业生产逐步修复,

5

月全国规模以上工业增加值同比增加

0.7%

;价格对利润增速的贡献减少,

5

月

PPI

受国内黑色产业链价格下跌、地产基建等施工受阻影响,同比继续回落至

6.4%

;利润率同比跌幅扩大,受去年同期高基数影响,营收利润率同比跌幅进一步下行,对利润形成更大拖累。

费用降、成本升。

减税降费、助企纾困政策见效,每百元营收中的费用再减至

7.88

元,为

2018

年

2

月以来新低,但上游成本仍高,单位营收成本继续上升

84.42

元,续创

2020

年

9

月以来新高,且成本涨幅大于费用跌幅。

中下游行业利润占比回升。

5

月上游企业利润占比自

4

月的

55.7%

回落至

47.2%

,中游制造业和下游消费品制造业利润占比均有所回升,其中,下游利润占比在连续

3

个月下降后首度回升,但仍低于本轮疫情前水平,说明下游消费品制造业虽有改善,但整体压力仍较大。

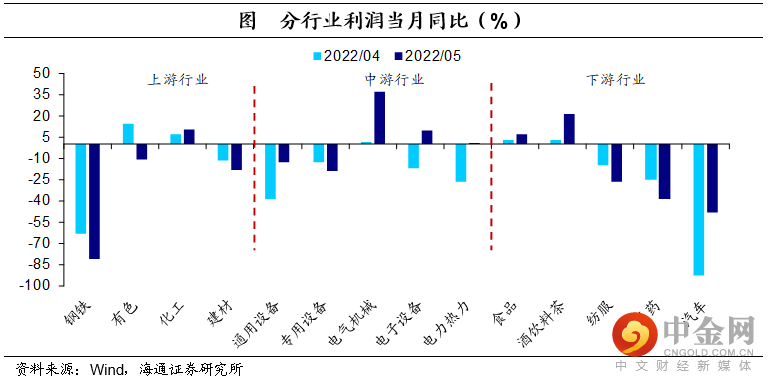

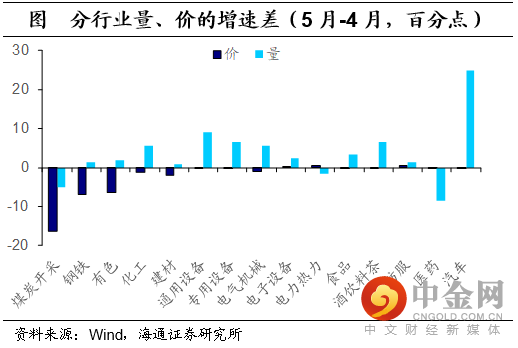

分具体行业看

,除化工外,上游各行业的

5

月利润当月同比增速均较前一月回落,中下游行业中,中游装备制造业,食品、酒饮料茶等必需消费品制造业利润增速回升幅度较大,但专用设备、纺服和医药的利润增速仍在下行。其中,主要分布于华东地区的汽车、电气机械、通用设备行业,前期受疫情冲击较明显,

5

月随着疫情缓和、物流恢复,利润边际改善较快。

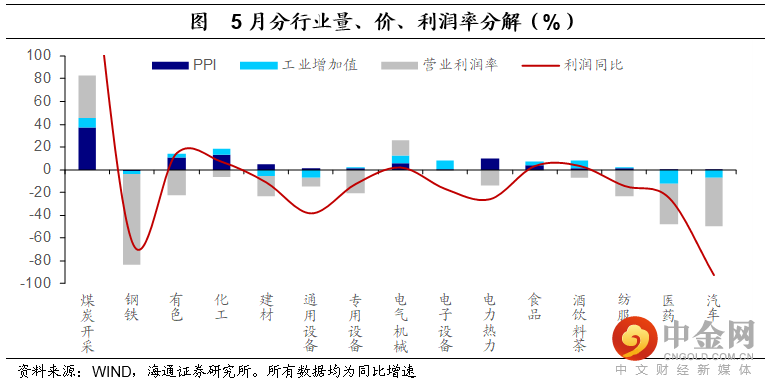

从分行业量价分解来看,价格仍是上游行业利润的主要支撑,但贡献减弱,量的贡献增强,受保供稳价政策影响,叠加下游地产基建施工需求恢复较慢,黑色、有色等产业链价格有回落,不过产品产量保持较快增长,使得上游利润增速仍较高。

生产恢复、国内外需求改善,量的增加使得中下游装备制造业和消费品制造业的效益出现修复。

随着上海等前期封控地区逐步复工复产复市,物流受阻情况有改善,叠加扩投资、扩内需、促消费等一系列稳定经济大盘措施的落实,国内生产修复、需求改善;出口增速超预期,说明前期积压的海外需求也集中释放,这使得中下游行业的工业增加值同比增速均出现回升。但中下游行业盈利空间仍受到一定程度的挤压,上游尤其是石油价格再度攀升,使得纺服等石化产业链下游行业利润率继续走低,虽然价格已部分向下传导,但下游涨价幅度并不大,价格并未形成对利润有显著贡献。

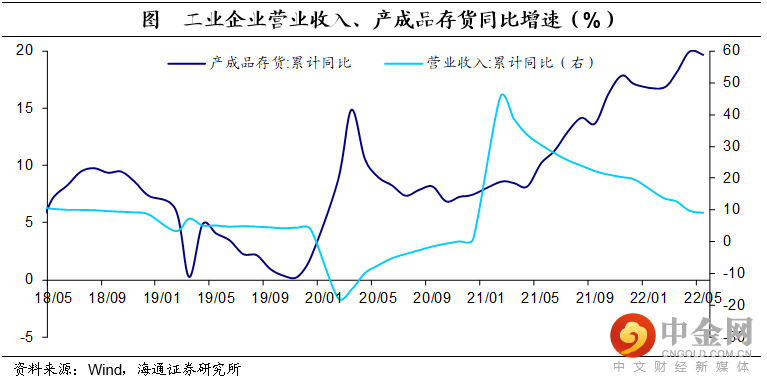

销售改善,但库存仍在高位。

1-5

月工业产成品存货增速为

19.7%

,较

1-4

月下降

0.3

个百分点,结束连续两个月的上行,但仍为

2012

年以来的次高值;营业收入累计增速为

9.1%

,较前月继续下降

0.6

个百分点,不过从单月来看,

5

月当月营收同比增速为

6.8%

,较前一月大幅上行。虽然企业销售改善、库存增速放缓,但整体库存仍在高位,这说明需求虽在改善,但幅度仍然不够。

下一阶段,工业企业利润能否继续修复,仍需观察需求改善的程度。

举报电话: 13816368049