投资要点

上周(2022 年 6 月 17 日至 2022 年 6 月 24 日,下同)市场回顾:转债指数下跌

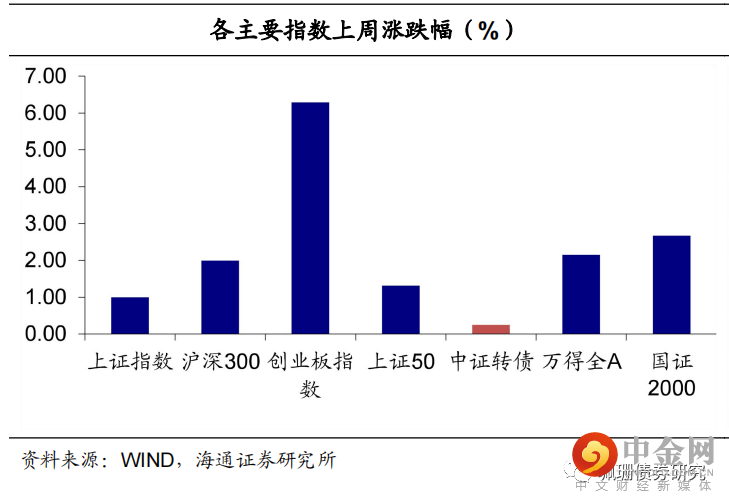

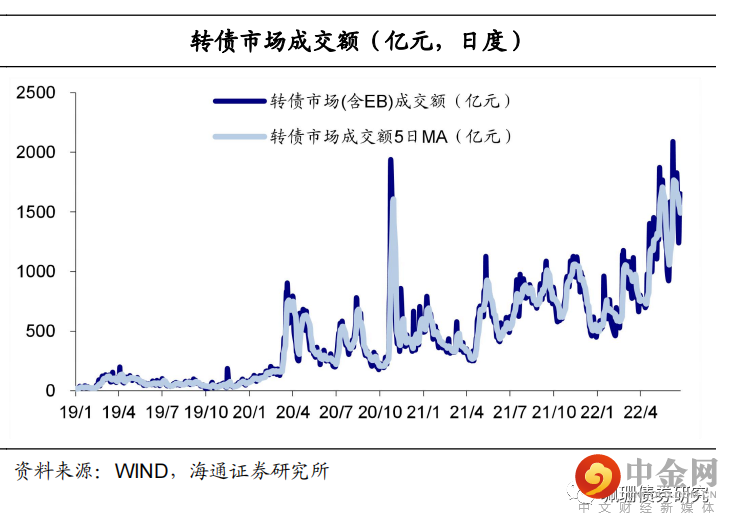

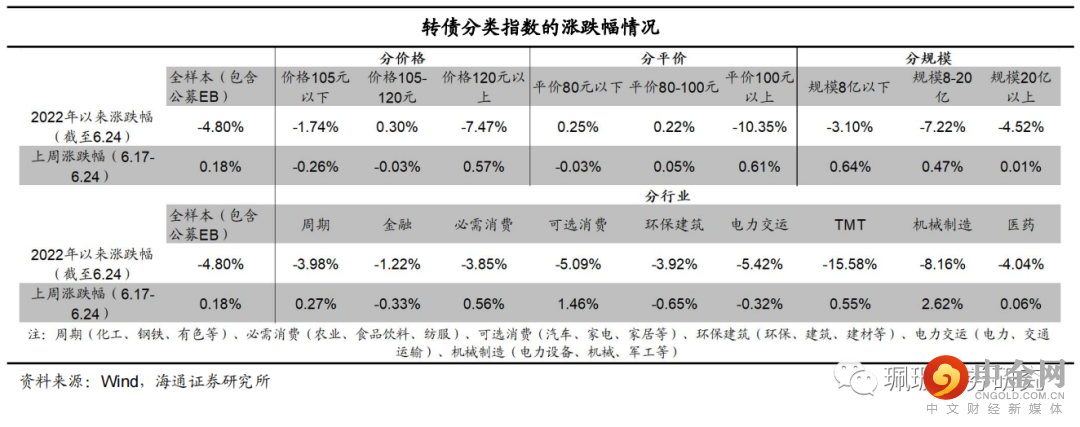

转债指数上涨。上周中证转债指数上涨 0.25%,周日均成交量(包含 EB)1490.5 亿元,环比下跌 10.10%,我们计算的转债全样本指数(包含公募 EB)上涨 0.18%。同期沪深 300 指数上涨 1.99%、创业板指数上涨 6.29%、上证 50 上涨 1.31%、国证 2000 上涨 2.67%。

从板块来看,板块普遍上涨。机械制造(2.62%)、可选消费(1.46%)、必需消费(0.56%)、TMT(0.55%)、周期(0.27%)、医药(0.06%)板块上涨;环保建筑(-0.65%)、金融(-0.33%)、电力交运(-0.32%)板块上涨。

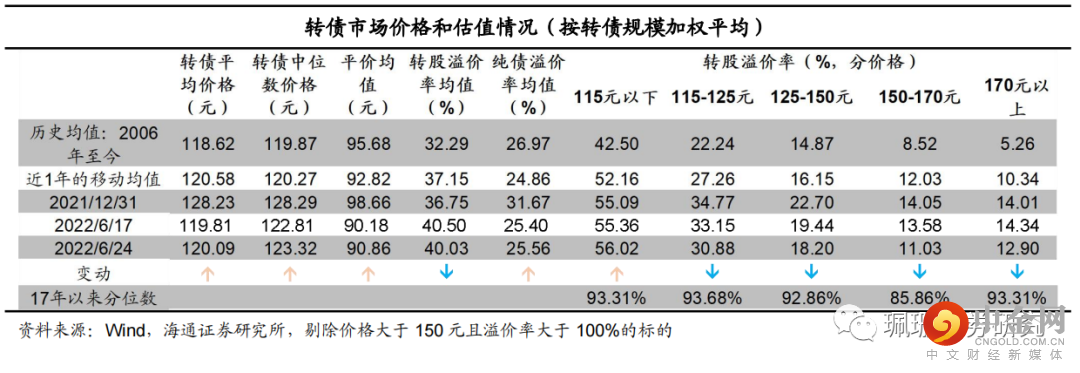

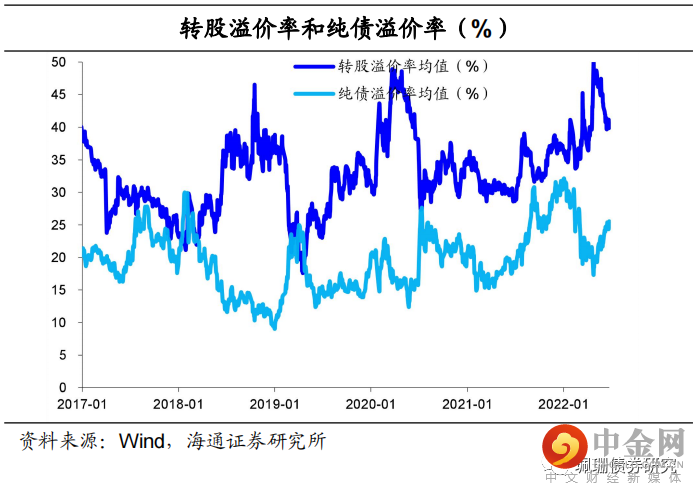

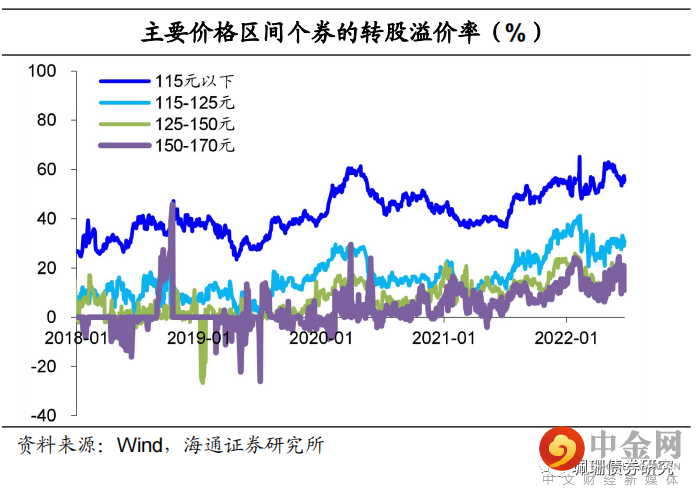

估值压缩,纯债溢价率下跌。剔除价格大于 150 元且溢价率大于 100%的标的后,截至 6 月 24日,95~110 元平价券的转股溢价率均值 18.96%,环比下跌 3.00 个百分点;纯债溢价率均值30.40%,环比下跌 1.93 个百分点。其中价格 115 元以下、115-125 元、125-150 元、150-170元、170 元以上转债的转股溢价率均值分别为 56.02%、30.88%、18.20%、11.03%、12.90%,较前一周分别+0.66、-2.27、-1.24、-2.55、-1.44 个百分点。

部分重点行业信息观察

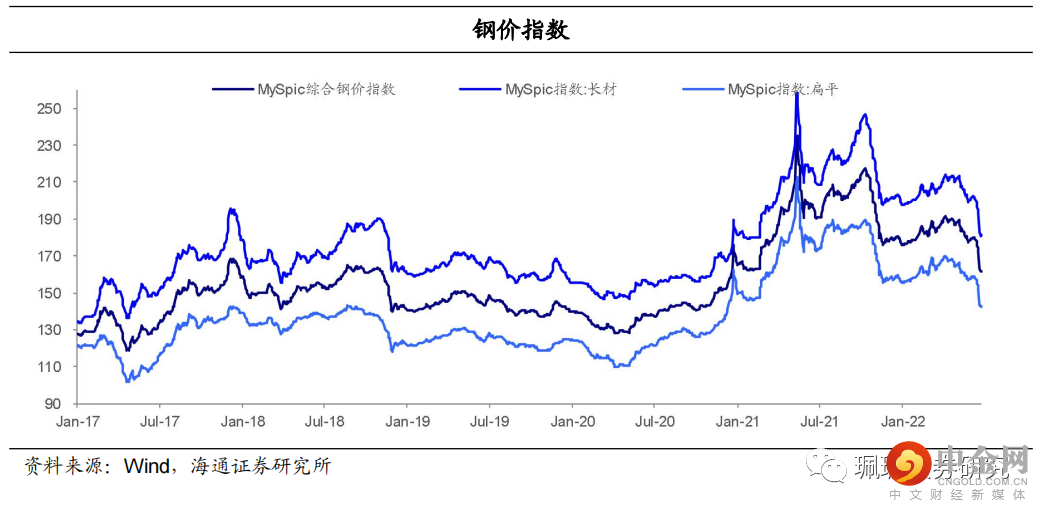

上周钢价大幅下跌。上周 MySpic 综合钢价指数环比下跌 5.95%,全国高炉开工率为 45.99%,环比持平,河北高炉开工率为 34.60%,环比持平。

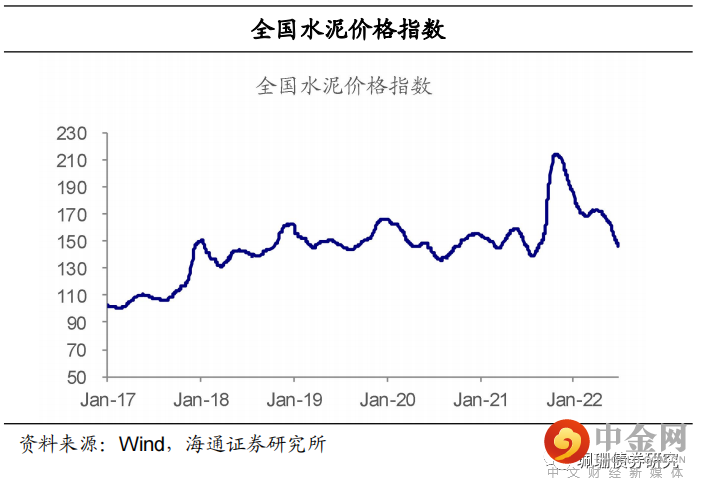

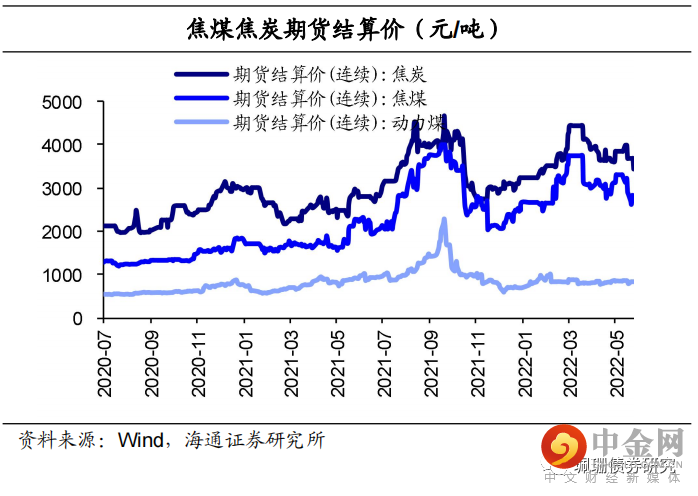

煤炭价格方面,焦煤焦炭期货结算价分化,周环比分别上行 5.80%、下行 6.68%。水泥价格指数下跌,周环比下跌 1.97%。PO42.5 水泥均价方面,东北地区下跌 5.89%,华东地区下跌1.48%,西南地区下跌 0.11%,华北地区下跌 2.00%,西北地区上涨 0.16%,中南地区下跌1.55%。

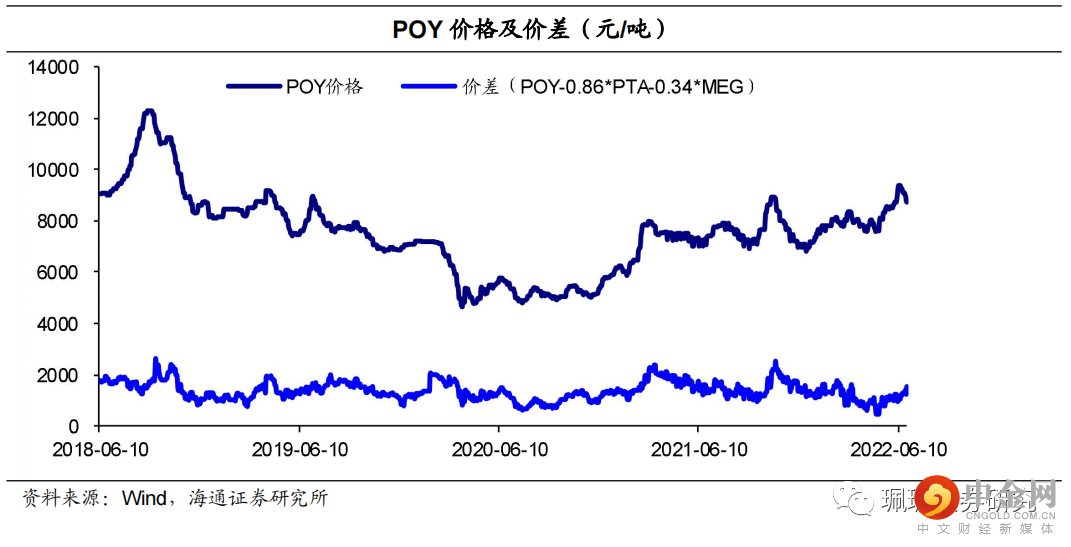

涤纶长丝 POY 价差走阔。截至 6 月 24 日,华东地区涤纶长丝 POY 价格为 8725 元/吨,价差为1516.0 元/吨,周环比分别下跌 375 元/吨、走阔 269 元/吨。

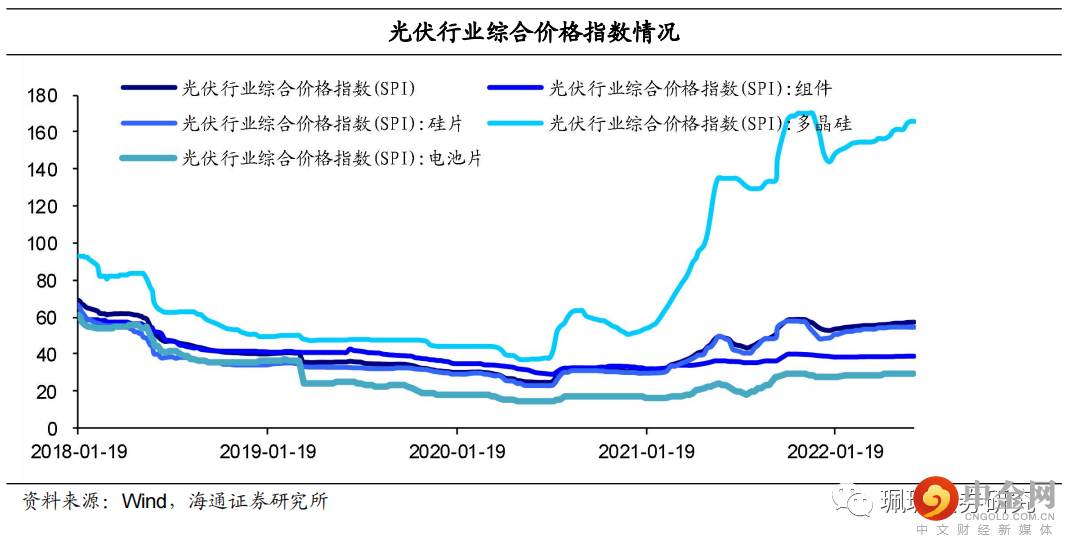

光伏综合价格指数上涨。截至 6 月 20 日,光伏行业综合价格指数周环比上涨 0.16%,组件、硅片、多晶硅、电池片价格指数分别持平、持平、持平、上涨 0.68%。

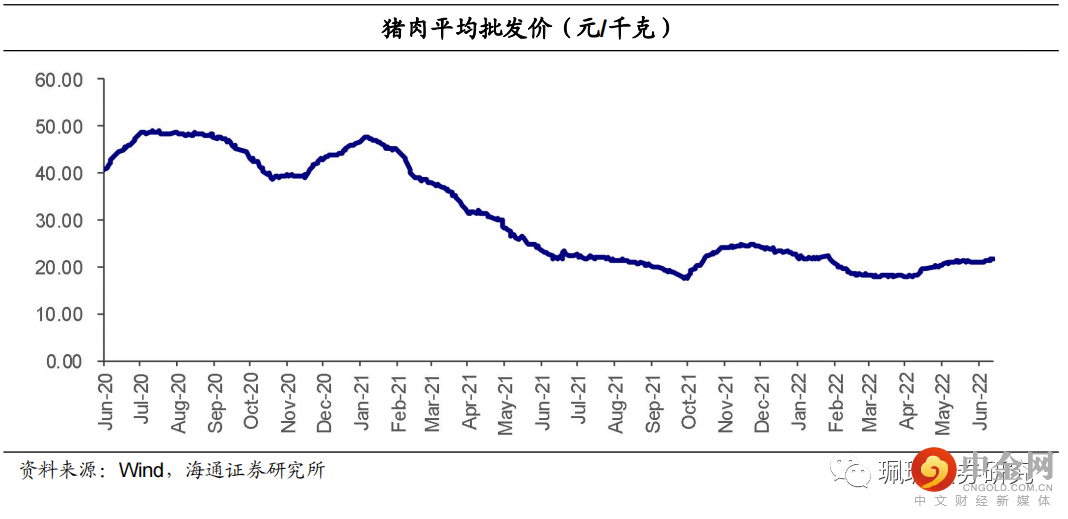

猪肉价格上涨。上周猪肉平均批发价格为 21.75 元/千克,周环比上涨 2.21%。此外上周自繁自养生猪和外购仔猪养殖利润随之上涨。

估值略降,关注弹性

上周转债指数小幅收涨,周线跟随权益四连阳,估值略有压缩不过整体仍处于不低的位置。交易细则征求意见稿出台后,日均成交环比有所下降,周一部分炒作品种估值明显压缩,但后半周仍有个券单日涨幅较大。展望下半年,考虑估值后在权益市场浅 v 型修复的情况下,我们建议关注平衡以及偏股型标的增加弹性同时注意回撤风险,单纯低价标的可能由于估值较高限制跟涨能力。成长或阶段性占优,部分周期及金融标的受益于稳增长,同时近期汽车等行业关注度较高,行业热点例如麒麟电池等相关标的涨幅明显,短期关注但需防止透支预期,此外,关注半年度业绩情况。标的方面,周期&金融关注苏银、江银、成银,中银、靖远,精工,鸿路;成长及相关标的关注通 22,隆 22、华友、国微、裕兴等;汽车关注明新等;消费关注珀莱,生猪养殖关注后周期例如兽药。

风险提示:基本面变化、股市波动、供给加快、流动性收紧、信用风险。

1.上周行情回顾

1.1 转债指数上涨

上周中证转债指数上涨0.25%,周日均成交量(包含EB)1490.5亿元,环比下跌10.10%,我们计算的转债全样本指数(包含公募EB)上涨0.18%。同期沪深300指数上涨1.99%、创业板指数上涨6.29%、上证50上涨1.31%、国证2000上涨2.67%。

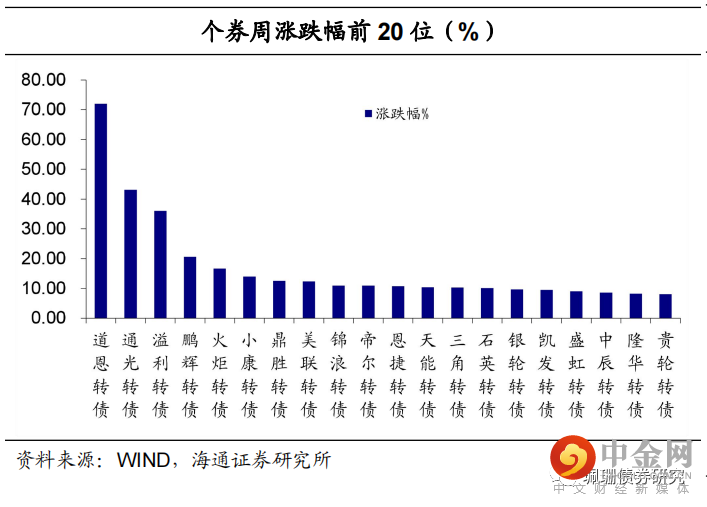

个券表现,涨少跌多

。个券

209

涨

3

平

212

跌。个券涨幅前

5

位分别是道恩转债(

72.01

%

)、通光转债

(

43.08%

)、

溢利转债

(

36.01%

)、

鹏辉转债

(

20.59%

)

和火炬转债(

16.65

%

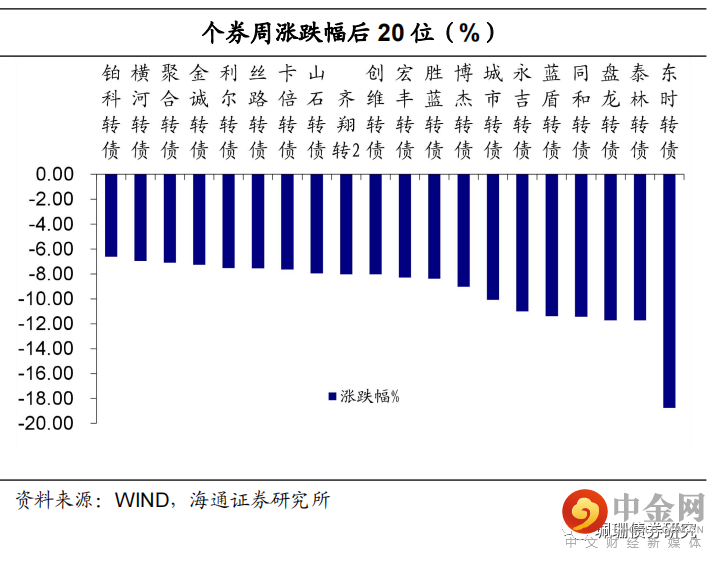

)。跌幅前

5

位分别东时转债(

-18.75%

)、泰林转债(

-11.73%

)、盘龙转债(

-11.72%

)、同和转债(

-11.44%

)、蓝盾转债(

-11.39%

)。

正股表现,涨少跌多

。正股

281

涨

4

平

139

跌。正股涨幅前

5

位分别是锦浪科技(

35.1%

)、

永东股份

(

30.0

%

)、道恩股份(

28.7

%

)、雷迪克

(

25.5

%

)和银轮股份(

25.0

%

)。跌幅前

5

位分别是金诚信(

-10.3%

)、明新旭腾(

-10.2%

)、创维数字(

-9.5%

)、国城矿业(

-9.3%

)、同和药业(

-9.0%

)。

1.2 板块以上涨为主

从风格来看,高价券

、股性券、小盘券有所上涨。

上周低、中、高价券分别变动

-0.26%

、

-0.03%

与

+0.57%

;债性、混合性、股性券分别变动

-0.03%

、

+0.05%

与

+0.61%

;小盘、中盘、大盘

券分别变动

+0.64%

、

+0.47%

与

+0.01%

。

从板块来看,板块普遍上涨。

机械制造(

2.62%

)、可选消费(

1.46%

)、必需消费(

0.56%

)、

TMT

(

0.55%

)、周期(

0.27%

)、医药(

0.06%

)板块上涨;环保建筑(

-0.65%

)、金融(

-0.33%

)、电力交运(

-0.32%

)板块上涨。

1.3

估值压缩

、纯债溢价率下跌

估值压缩,纯债溢价率下跌。

剔除价格大于

150

元且溢价率大于

100%

的标的后,截至

6

月

24

日,

95~110

元平价券的转股溢价率均值

18.96%

,环比下跌

3.00

个百分点;纯债溢价率均值

30.40%

,环比下跌

1.93

个百分点。

其中价格115

56.02%

0.66

115-125

30.88%

2.27

125-150

18.20%

1.24

150-170

11.03%

2.55

170

12.90%

1.44

2.部分重点行业信息观察

上周钢价大幅下跌。上周MySpic综合钢价指数环比下跌5.95%,全国高炉开工率为45.99%,环比持平,河北高炉开工率为34.60%,环比持平。

煤炭价格方面,

焦煤焦炭期货结算价分化,周环比分别上行

5.80%

、下行

6.68%

。水泥价格指数下跌,周环比下跌

1.97%

。

PO42.5

水泥均价方面,东北地区下跌

5.89%

,华东地区下跌

1.48%

,西南地区下跌

0.11%

,华北地区下跌

2.00%

,西北地区上涨

0.16%

,中南地区下跌

1.55%

。

涤纶长丝

POY

价差走阔。

截至

6

月

24

日,华东地区涤纶长丝

POY

价格为

8725

元

/

吨,价差为

1516.0

元

/

吨,周环比分别下跌

375

元

/

吨、走阔

269

元

/

吨。

光伏综合价格指数上涨。

截至

6

月

20

日,光伏行业综合价格指数周环比上涨

0.16%

,组件、硅片、多晶硅、电池片价格指数分别持平、持平、持平、上涨

0.68%

。

猪肉价格上涨。

上周猪肉平均批发价格为

21.75

元

/

千克,周环比上涨

2.21%

。此外上周自繁自养生猪和外购仔猪养殖利润随之上涨。

3.条款与一级市场

3.1 条款追踪

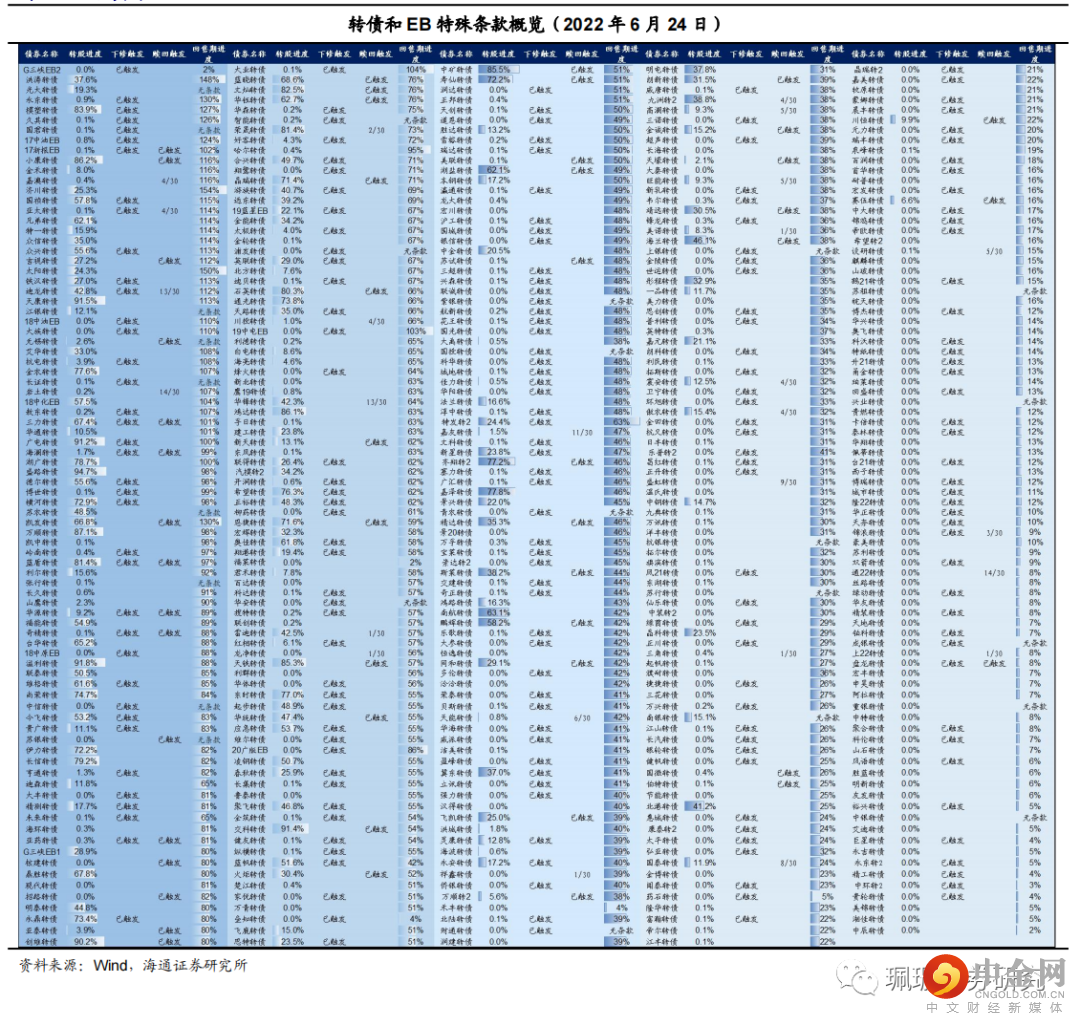

目前有

368

只个券进入转股期,其中盛路、溢利等

6

只转债转股超过

90%

,万顺、小康等

10

只转债转股超过

80%

,长信、湖广等

15

只转债转股超过

70%

,蓝晓、鼎胜等

11

只转债转股超过

60%

,国祯、

18

中化

EB

等

11

只转债转股超过

50%

赎回方面,小康、金禾等

48

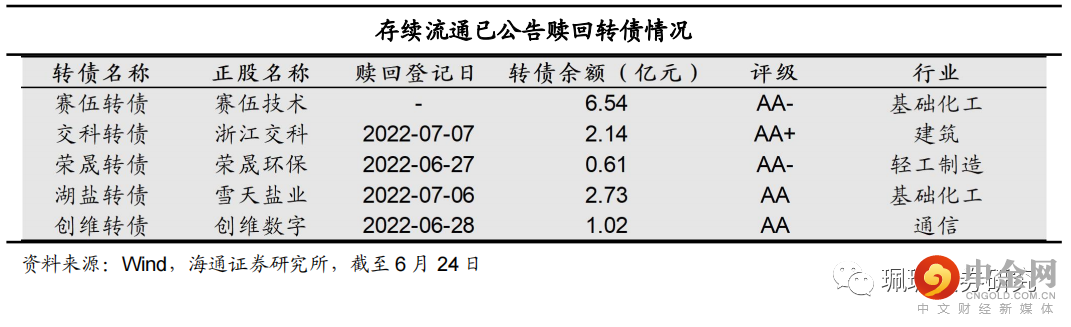

只转债触发赎回,上周赛伍转债、湖盐转债发布赎回公告,朗新转债、鹏辉转债发布可能满足赎回条件的公告

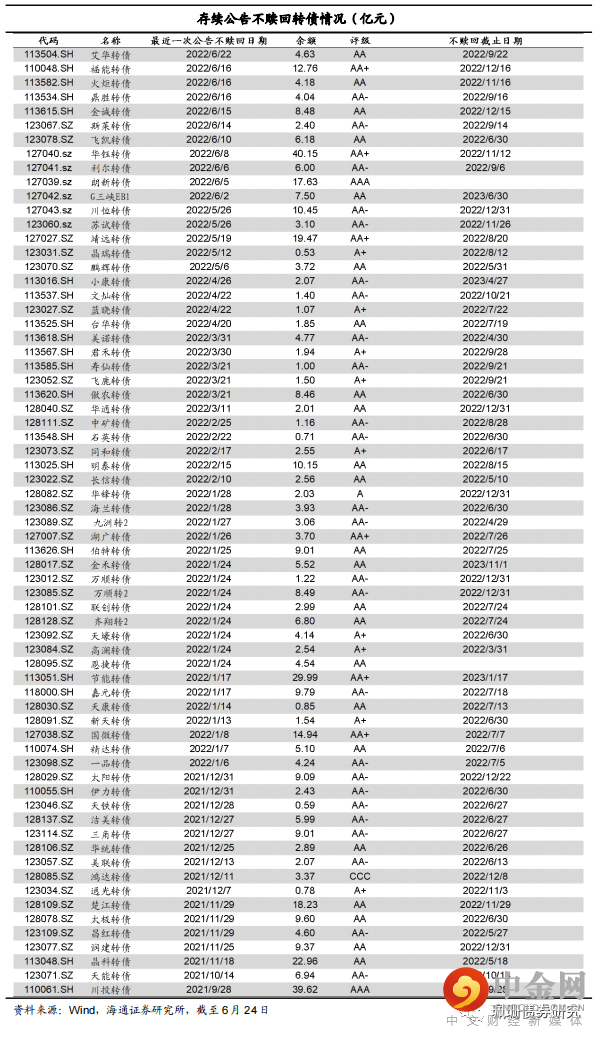

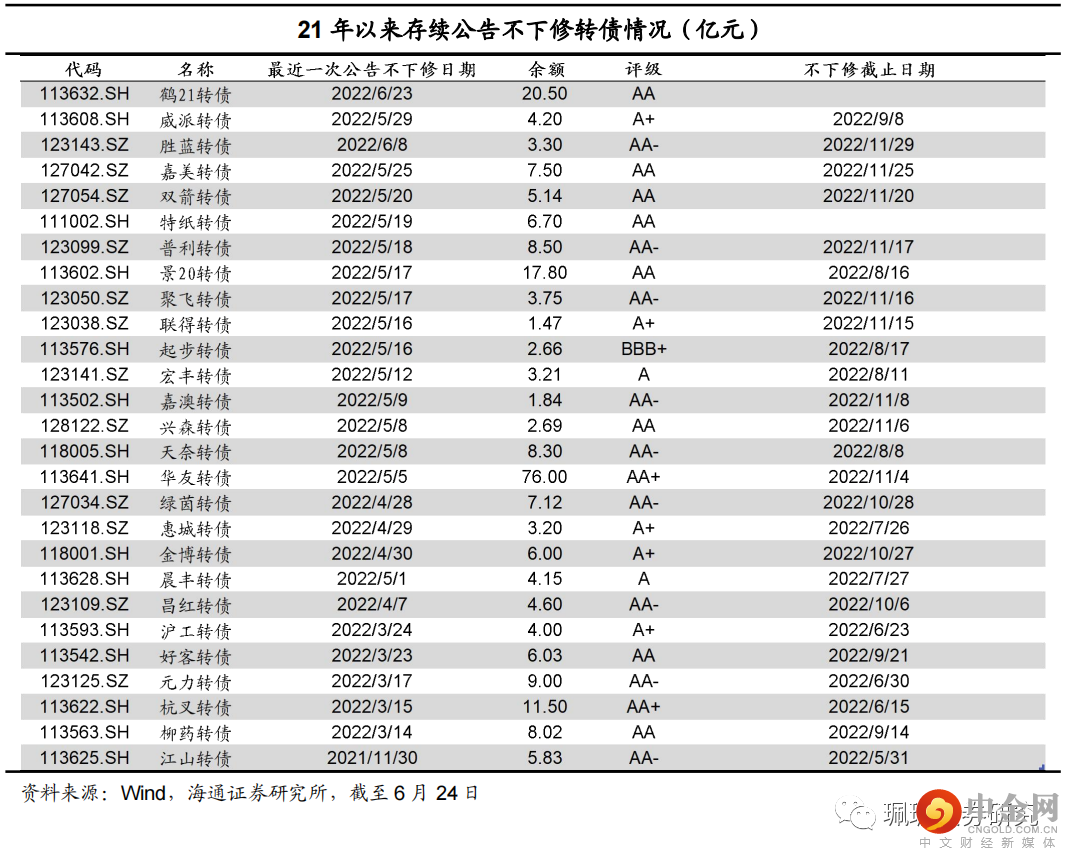

下修方面,目前已有

208

只转债触发下修,上周无公司发布下修公告,截至

2022

年

6

月

24

日,杭叉转债下修议案审议中

3.2

新券概览与打新日历

上周无公司发布转债上市公告。上周

30.00

5.70

4.00

5.00

4.40

发布转债及可交债发行公告

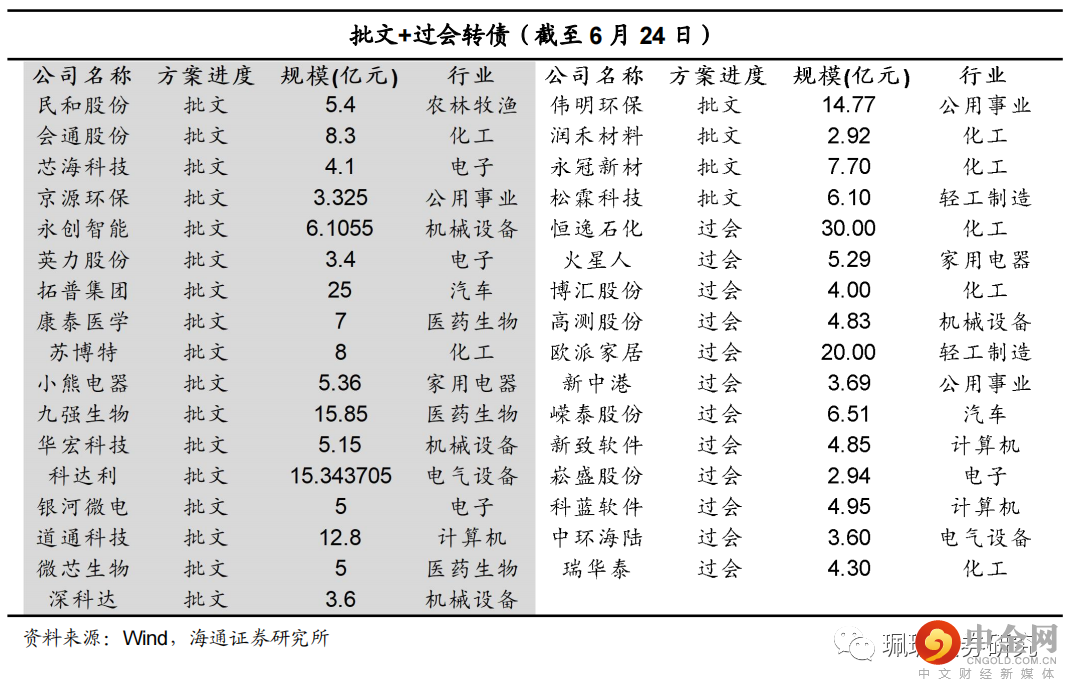

审批方面,上周松霖科技(

6.10

亿)、微芯生物(

5.00

亿)、深科达(

3.60

亿)、伟明环保(

14.77

亿)、润禾材料(

2.92

亿)、永冠新材(

7.70

亿)转债获批文。新致软件(

4.85

亿)、瑞华泰(

4.30

亿)、中环海陆(

3.60

亿)转债过会。上周春秋电子(

5.70

亿)、莱克电气(

12.00

亿)、航天宏图(

10.60

亿)转债获受理。天合光能(

88.90

亿)、南玻

A

(

28.00

亿)、宇瞳光学(

8.00

亿)等公布转债预案。无转债预案修订。无终止转债发行

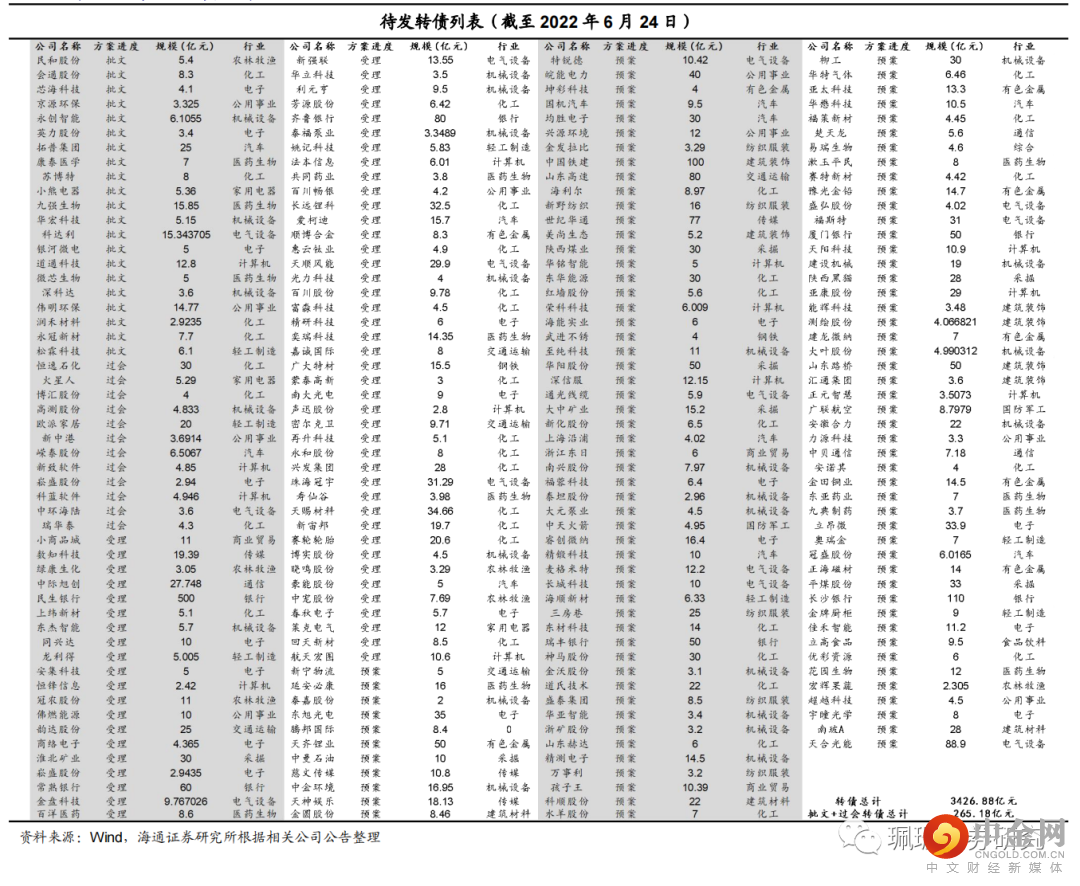

截至

2022

年

6

月

24

日,待发新券共

3426.88

亿元,共

207

只(待发转债详见附表

2

)。其中批文

+

过会的转债

265.18

亿元,共

33

只

4.

可转债策略

:估值略降,关注弹性

上周转债指数小幅收涨,周线跟随权益四连阳,估值略有压缩不过整体仍处于不低的位置。交易细则征求意见稿出台后,日均成交环比有所下降,周一部分炒作品种估值明显压缩,但后半周仍有个券单日涨幅较大。展望下半年,考虑估值后在权益市场浅

v

型修复的情况下,我们建议关注平衡以及偏股型标的增加弹性同时注意回撤风险,单纯低价标的可能由于估值较高限制跟涨能力。成长或阶段性占优,部分周期及金融标的受益于稳增长,同时近期汽车等行业关注度较高,行业热点例如麒麟电池等相关标的涨幅明显,短期关注但需防止透支预期,此外,关注半年度业绩情况。标的方面,周期

&

金融关注苏银、江银、成银,中银、靖远,精工,鸿路;成长及相关标的关注通

22

,隆

22

、华友、国微、裕兴等;汽车关注明新等;消费关注珀莱,生猪养殖关注后周期例如兽药。

风险提示:基本面变化、股市波动、供给加快、流动性收紧、信用风险。

附表1: 转债条款跟踪

附表2

举报电话: 13816368049