本期目录

一、往期观点回顾

二、一周市场回顾及走势分析

三、下周市场展望及策略

一、往期观点回顾

我们在上期观点中认为,短期行情有波动,下半年行情仍将以震荡上涨为主基调。随着行情反弹,近期放量迹象也比较明显,表明前期存量博弈的状况有所改善,开始有新增资金入场,北向资金持续的流入态势也增加了市场的流动性。因此操作上,短线可多把握行情波动中逢低布局的机会,主线上,基于新资金入场逻辑的低估值板块、基于价格因素的上游资源股和能源板块、基于稳增长的地产和新老基建板块、基于疫后复苏的消费和制造业板块以及高景气成长股可作为后市关注的重点。

二、一周市场回顾及走势分析

(一)市场整体表现

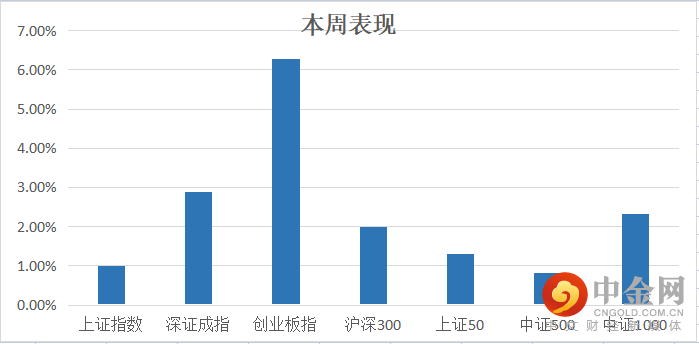

本周市场指数延续震荡反弹趋势,其中创业板指涨幅靠前,其他各大指数均有所表现。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

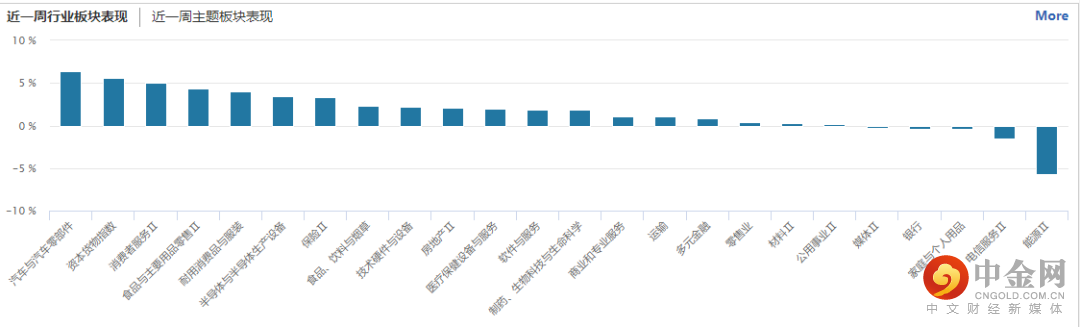

从行业板块表现来看,汽车与汽车零部件、消费、半导体与半导体设备等板块表现靠前,而能源、电信服务板块等表现相对较弱。(见图2)

图2:

资料来源:wind资讯

从概念板块涨幅来看,本周市场热点主要集中在光伏逆变器、储能等板块。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

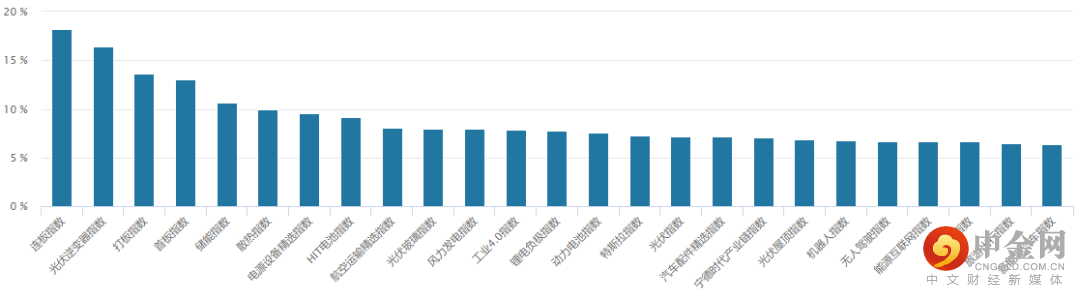

本周五个交易日,北向资金整体以净流入为主,合计净流入40.65亿元。其中周四北向资金净流入120.33亿元资金。(见图4)

图4:

资料来源:wind资讯

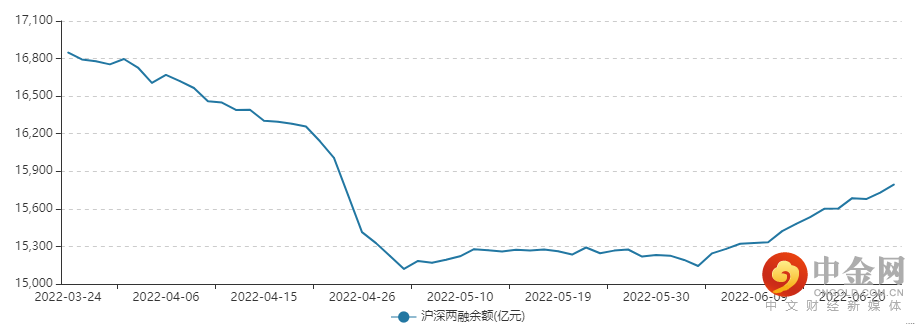

融资融券余额方面,最近两融余额大幅上升,资金仍较为活跃。(见图5)

图5:

资料来源:wind资讯

(四)个股表现情况

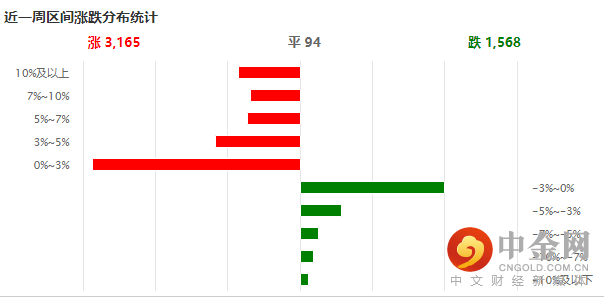

本周个股上涨家数多于下跌家数,上涨股票大部分集中在0~3%,下跌股票则大部分集中在-3~0%及以下,市场赚钱效应较好。(见图6)

图6:

资料来源:wind资讯

(五)近期金融数据

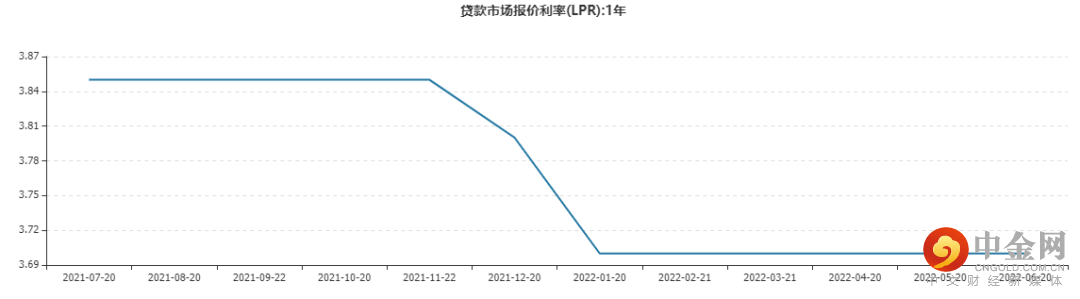

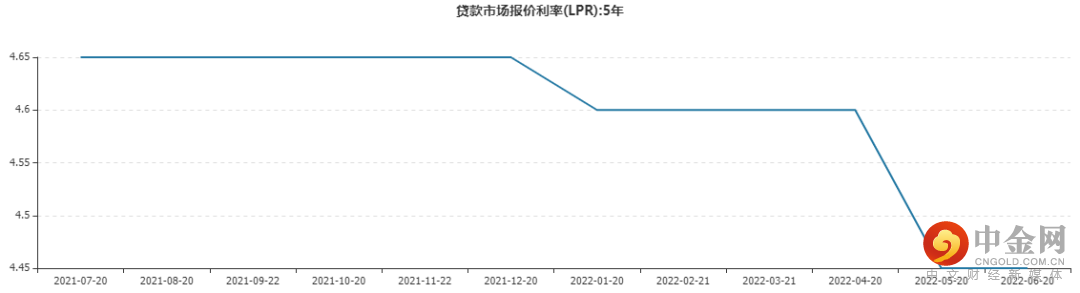

6月LPR数据

6月20日,新一期LPR(贷款市场报价利率)报价出炉。6月20日,央行授权全国银行间同业拆借中心公布,2022年6月20日LPR为:1年期LPR为3.7%(见图7),5年期以上LPR为4.45%(见图8)。以上LPR在下一次发布LPR之前有效。

2022年以来,1年期LPR始终保持在3.7%水平,连续5个月保持不变;5年期以上LPR则在5月大幅调降15个基点。在6月报价中,两大品种LPR均与上月保持了一致。

图7:

资料来源:wind资讯

图8:

资料来源:wind资讯

三、下周市场展望及策略

(一)本周市场表现回顾

本周五个交易日,延续震荡上行趋势,市场人气持续旺盛,沪深三大指数周线4连阳,并纷纷有效突破半年线,技术上形成新的支撑。行业方面,轮动有序,新能源产业链热度持续,带动市场交投持续活跃,反弹之势有望延续。盘面上,在国常会进一步释放汽车消费潜力的政策刺激下,汽车产业链持续走强,带动市场情绪异常活跃。消息方面重要的有:1、国常会:确定加大汽车消费支持的政策,决定完善自然科学基金资助体系的措施;2、欧洲电气化进程受阻,德国政府明确反对“2035年禁售新燃油车”计划;3、发改委:部署各地开展拉网式调查依法查处煤炭价格超出合理区间的行为;4、拜登回应是否将放宽对华关税:我正在做决定;5、国务院印发《关于加强数字政府建设的指导意见》,对数字政府建设工作进行全面部署。整体来看,本周市场个股涨多跌少,市场情绪高涨,赚钱效应较好。

(二)我们对后市行情的判断

我们认为,在国内经济触底回升,海外经济增速可能高位回落的对比之下,中国资产对于外资而言具备相对吸引力。目前市场持续反弹,乃至重要指数逼近半年线,有三个方面因素的影响:一是随着国家稳增长、稳预期等各方面政策的推出,资本市场的运行氛围得到很大改善,特别是这一过程中流动性改善比较明显;二是近期疫情得到比较好的控制,经济恢复比较明显,特别是5月份外贸大幅增加,体现出中国经济的韧性;三是这段时间市场抓住了诸如新能源这类主题,众多资金参与,引发市场共振,从而形成一波行情。

近期市场在货币宽松、政策催化、风险偏好提升等作用下,反弹了接近2个月时间,并且三大指数均有效突破半年线,技术上形成新的支撑,反弹之势有望延续。接下来,市场正进入业绩和数据验证期,关注即将到来的半年报业绩披露期,同时注意市场高低切换的风格变化。

配置上,关注绿色能源、科技创新、平台经济等景气度和成长性较高板块。对于困境反转、相对低估的传统行业以及金融股也可适当关注,均衡布局。

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(金牌投顾):S1440616090014

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049