美股高收,受一些低位买盘支持,国库券因衰退担忧而上升

欧洲股市延续跌势,采购经理指数低于预期;政府债券上升

在环球衰退担忧下,亚洲股市缺乏明确方向

美国和欧元区PMI下跌加剧了经济衰退忧虑 | 2022年6月24日专讯

美股周四高收,在近期下跌后继续受低位买盘支持,且国库券息率回落,惟采购经理指数(PMI)低于预期加剧了衰退的担忧。标普500指数升1.0%。

美国国库券上升(息率下跌),跟随欧洲政府债券的升势,美国和欧元区6月份采购经理指数(PMI)低于预期。十年期国库券息率跌7个基点至3.09%。

欧洲股市周四延续跌势,区内公布的采购经理指数(PMI)逊预期,引发经济衰退的担忧。道琼斯欧洲50指数跌0.8%,法国CAC 40指数则跌0.6%,金融股为受打击最严重的行业之一。德国DAX指数跌1.8%,德国天然气供应的担忧加剧。英国富时指数也跟随欧洲股市下跌。

欧洲政府债券连续第二个交易日急升(息率下跌),经济衰退忧虑削弱投资者的风险承受能力。德国十年期政府债券息率跌20个基点至1.43%,而法国十年期政府债券息率跌20个基点至1.97%。英国十年期政府债券息率跌19个基点至2.31%,非核心债券息率也录得类似重大跌幅。

亚洲股市周四缺乏明确方向,市场担心环球经济衰退。韩国和中国台湾等偏重科技股的市场继续下跌,商品股也转弱。日本日经225指数表现波动,收市变动不大。香港恒生指数反弹1.3%。中国上证综合指数也升1.6%,政府推出政策措施刺激汽车相关消费后,可选消费品/汽车股急升。印度Sensex指数升0.9%。

油价周四延续跌势,投资者继续评估即将出现的衰退风险和供应紧张。8月份美国油价跌1.8%至104.3美元。

主要数据公布及市场事件

昨日

欧元区标普环球综合采购经理指数(PMI)由5月份的54.8,大跌至6月份的51.9。跌势反映区内气氛下行,因与俄罗斯在天然气供应方面的紧张局势恶化,且商品价格普遍上涨。跌幅的主因来自服务业和制造业,制造业指数由54.6跌至52.0,服务业指数则由57.0跌至52.8。

标普环球美国综合采购经理指数(PMI)在6月份进一步微跌至51.2,低于预期的53.0。数字仍处于扩张区间,但为自2022年1月份 奥米克戎疫情导致数字急剧减慢以来的最慢增长速度。服务业(51.6,预期为53.3)和制造业(52.4,预期为56.0)指标均下跌,通胀、材料短缺和金融环境紧张削弱了需求。这也导致就业增长放缓、投入品价格稍为回落及订单积压减少。

如预期所料,墨西哥央行将隔夜政策利率上调75个基点至7.75%。政策官员亦将通胀预期大幅上调至2023年第三季,并表示如通胀前景风险仍然「严重倾向」上行,可能需要在即将举行的会议上作幅度相若的加息。

今日公布的经济数据 (2022年6月24日)

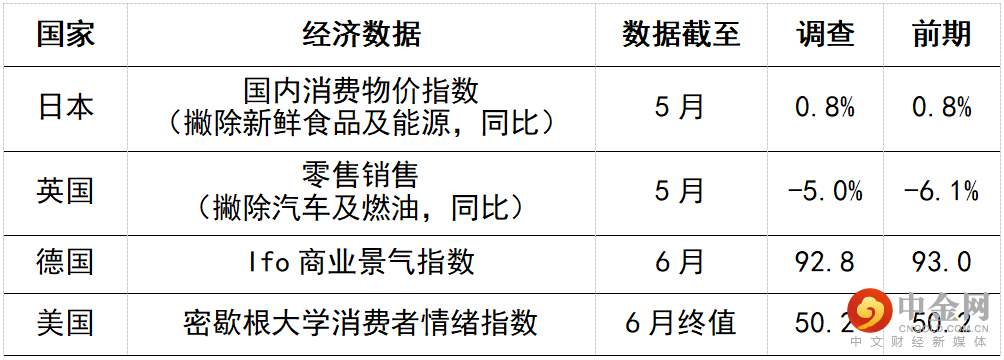

日本5月份核心消费物价指数通胀(撇除新鲜食品)升2.1%(同比),与4月份持平,受惠于政府补贴限制了能源价格升幅,但数字连续第二个月高于日本央行2%的目标水平。日本央行偏好的核心通胀指标(撇除所有新鲜食品和能源)在5月份也将保持在0.8%(同比)。

英国零售销售可能受压,消费者的实际收入经历了数十年来最严重打击。高通胀使消费信心急跌,现时水平仍然低于先前的衰退期。预期月内数字跌0.9%。

举报电话: 13816368049