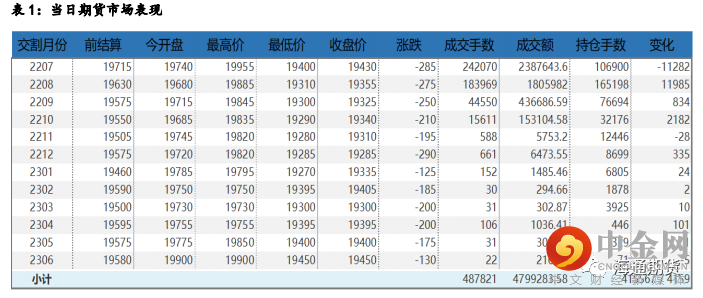

铝

沪铝震荡下跌,主力合约 2207 收盘跌 285 元至 19430 元/吨,跌幅为 1.45%;当日 15:00 收盘伦敦三月铝报价 2493.50 美元/吨。现货方面,华东地区成交集中在 19750-19790 元/吨,现货升水持平于上日的升水 20 元/吨,市场成交气氛依旧偏弱。中原(巩义)地区成交集中在 19840-19880 元/吨,现货升水较上日大幅下调 60 元 至升 110 元/吨,市场到货量增加,且下游接货意愿差。产业方面, 5 月进口废铝 10.08 万吨,同比增加 194.0%,环比增加 15.91%;1- 5 月累计进口 50.59 万吨,同比增加 37.5%。宏观层面流动性收紧和衰退担忧仍对有色施压。基本面上海外能源价格再次抬升,不过暂未影响供应,国内铝土矿供应偏紧,原铝供应增速较前期放缓,需求环比改善是大概率事件,目前下游开工率持续回升,但终端订单仍暂未有明显起色,现货市场持续弱势。国内社会库存延续下降,因移库和价格下跌后下游采购增多。短期市场仍在交易全球经济衰退,宏观面将影响价格反复波动,铝价承压运行为主,关注实际消费表现和库存变化。

期货行情

产业数据

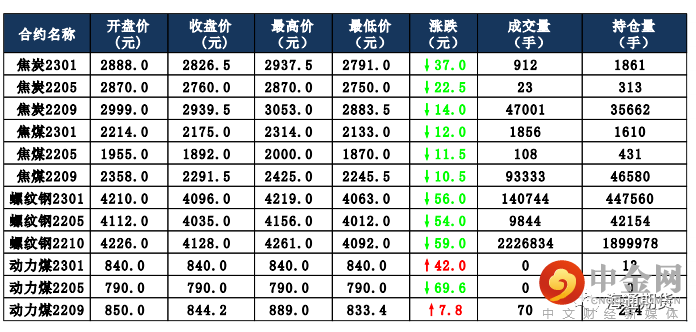

焦煤焦炭

焦炭主要逻辑 河北、山西、山东等多地有钢厂计划对焦炭进行第二轮提降,但目前情况尚不明朗。供应方面,焦企仍保持正常生产状态,焦炭库存保持低位运行,随着第一轮焦炭提降已快速落地执行,多数焦企陷入亏损,部分企业已有 30-50%限产。需求方面,受钢材价格大幅下跌及终端消费表现不佳影响,钢厂盈利大幅下滑,生产负荷有不同程度下降,对焦炭多有控制到货现象。22 日,焦炭 09 合约震荡运行,截至收盘价格为2939.5 元/吨,跌幅为 0.47%。持仓方面,22 日 09 合约十大主力机构多单增加 300 手,空单增加约 400 手,最终十大主力机构净空仓约 860 手。钢材价格大幅下跌,钢厂亏损加剧,部分钢厂开始检修减产或有检修计划,将压力传递到原料端,对焦炭压价意向较强,但中焦协“坚持亏损不生产,全面限产暂停煤炭采购”,预计焦炭 09 合约震荡运行。

焦煤主要逻辑 期货盘面持续下跌,且下游焦钢企业均有限产现象对焦煤采购减少,煤矿几无新增订单,销售压力增加,叠加近期线上竞拍流拍情况大幅增多,部分煤种频繁流拍,少部分资源在起拍价附近成交,市场情绪较为悲观,煤矿多积极出货,部分煤种或有承压下调预期。下游方面,终端需求释放有限,焦炭市场受提降影响,部分焦企利润有所亏损,市场悲观情绪增浓,叠加中焦协召开的会议上一致同意亏损不生产,全面限产,暂停对原料煤采购,部分焦钢企业对原料煤压价意愿增强。22 日,焦 煤 09 合约震荡运行,截至收盘价格为 2291.5 元/吨,跌幅为 0.46%。持仓方面,22 日 09 合约十大主力机构多单增加约 380 手,但国泰君安减少 220 手;空单增加约 840 手,除一德期货和东证期货有少量减仓,其余均为增仓,最终十大主力机构净多持仓约 3500 手。终端需求不佳导致近期整个黑色系大幅下行,焦钢企业利润持续低位,对高价焦煤有抵触,预计短期焦煤 09 合约继续震荡运行。

当日市场情况

现货市场

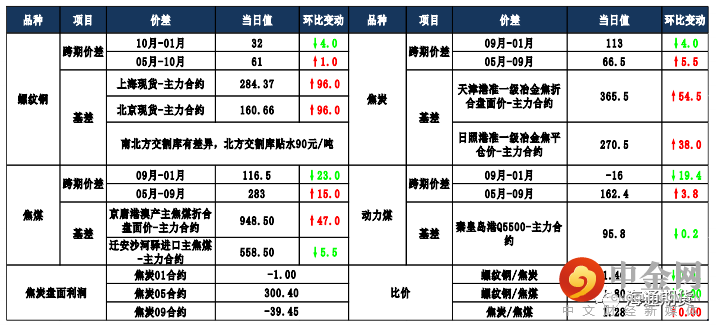

期货市场价差监测

油脂油料

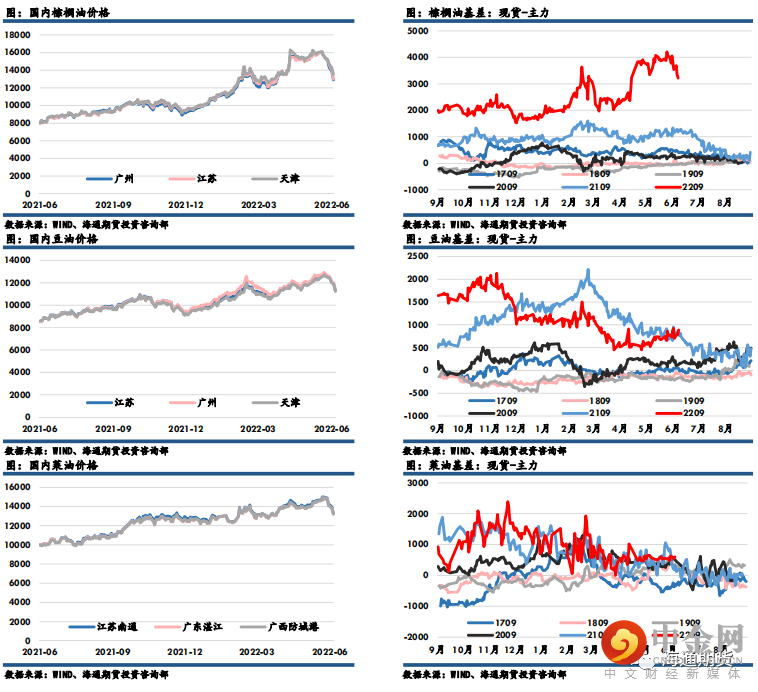

棕榈油主力收盘报9712元/吨,下跌348元,跌幅3.46%;豆油主力收盘报10372元/吨,下跌552元,跌幅5.05%;菜油主力收盘报12755元/吨,下跌451元,跌幅3.42%。9月豆棕差至660元。隔夜美豆价格下跌,小麦和玉米大幅下跌对大豆带来比价压力。NOAA发布的气象预报显示,美国部分产区可能出现高温干燥的天气,增加了市场对于作物关键生长阶段的担忧,制约美豆跌幅,关注美豆产区天气变化情况和6月底公布的种植意向报告,目前机构普遍下调美豆种植面积。棕榈油方面,棕榈油供需边际宽松令价格承压。一方面印尼加快棕榈油出口,进一步挤占马棕出口需求,截至周一,根据国内市场义务计划印尼已签发867,682吨棕榈油制品出口许可,此外政府已按照出口加速计划签发了535,998吨棕榈油制品许可,印尼已签发逾140万吨棕榈油出口许可。印尼经济事务协调部周二表示印尼将7月毛棕榈油参考价确定为每吨1,615.83美元,低于6月的每吨1,700.12美元。根据7月参考价,毛棕榈油出口专项税和出口税上限将分别为每吨200美元和288美元。另一方面,6月高频数据显示马棕供强需弱库存存在回升预期。SPPOMA数据显示,6月1-15日马来西亚棕榈油产量增加47.90%。船运机构数据显示,马来西亚6月1-20日棕榈油出口环比下滑10.5-17%。产地报价跌幅明显,国内进口利润改善,新增部分买船,后期国内供需紧张格局有望得到缓解,基差承压。近期宏观因素对油脂市场影响较大,叠加随着印尼出口的加速释放,马棕供需的改善,油脂价格将延续弱势

国内价格数据追踪

螺纹钢、铁矿石

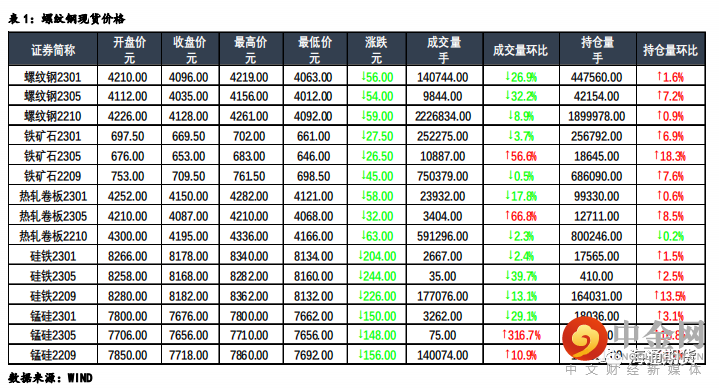

钢材:今日主力合约震荡走弱,上海螺纹下跌 40 元/吨至 4240 元/吨,上海热卷持稳于 4350 元/吨。螺纹 10 合约,永安期货买单持仓增加 2731 手,卖单持仓增加 6919 手;前二十名期货公司买单持仓增加 12607 手,卖单持仓增加 23455 手。钢联数据显示,6 月 21 日全国建材成交量合计 18.9 万吨、环比增加,高于上周的成交量均值 13.4 万吨。本期钢谷数据显示,全国建材产量环比大幅降低 32.25 万吨至 439.57 万吨,社库环比小幅降低 14.32万吨至 1103.98 万吨,厂库环比增加 11.65 万吨至 565.9 万吨,建材表观需求环比小幅 8.86 万吨至 442.24 万吨、大幅低于去年同期水平。从本期数据看,钢厂利润持续亏损导致钢厂主动减产已在数据层面体现,但当前社库去库不畅,成材库存压力仍在,基本面仍偏弱。美联储的强加息周期叠加成材实际需求未明显改善导致此轮盘面的较大跌幅,今日铁矿主力合约跌幅较大,致使成材盘面震荡走弱。短期来看,利润再度恶化导致钢厂主动减产范围不断扩大,需求端则持续低迷,单日建材成交及钢材表观消费量自低位继续走弱,房地产 1-5 月数据同样继续走弱,同时成材总体库存继续累库,因此当前成材基本面偏弱。关注后市成材需求的实际恢复情况以及原料端走势对成材的成本支撑力度。

铁矿:今日主力合约大幅下跌,连铁 09 合约,永安期货买单持仓增加2212

手,卖单持仓增加 1743 手;前二十名期货公司买单持仓增加 27604 手,卖单持仓增加 23232 手。Mysteel 数据显示,6 月 21 日矿石现货港口成交量为73.5 万吨、环比增加,低于上周的成交量均值 76.86 万吨,本期澳洲巴西铁矿发运总量环比小幅增加 23.2 万吨至 2665 万吨,全国 45 港到港总量2387.5 万吨,环比大幅增加 496.8 万吨,同期高位。当前成材需求仍未明显恢复,库存压力较大,导致成材价格承压,钢厂利润再度下降,引发铁矿盘面的负反馈效应为此轮铁矿下跌的主逻辑。展望后市,钢厂低利润引发钢厂主动减产,叠加确定执行的粗钢压减政策,未来铁矿需求大概率见顶回落,叠加供给端增量预期较为确定,因此后市铁矿基本面将转弱。短期盘面已累计较大跌幅,建议谨慎追空。

国内价格指数

现货市场情况

举报电话: 13816368049