上周市场概况

联储局加息75个基点,预期2022年底基金利率将稍低于3.50%

本周市场展望

本周公布的英国活动数据、标普采购经理指数和英国通胀数据将成为市场焦点

市场变动

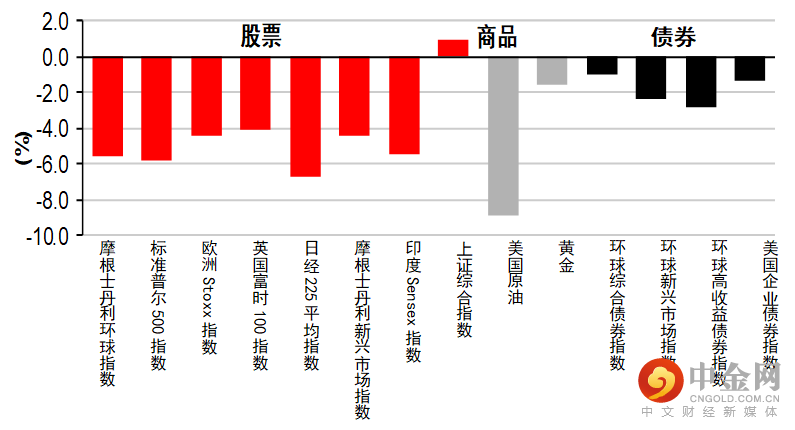

股票:环球股市急跌,投资者预期货币政策将进一步大幅收紧

债券:政府债券息率上升,联储局加息75个基点

商品:油价下跌,在持续供应紧张下,需求前景减弱

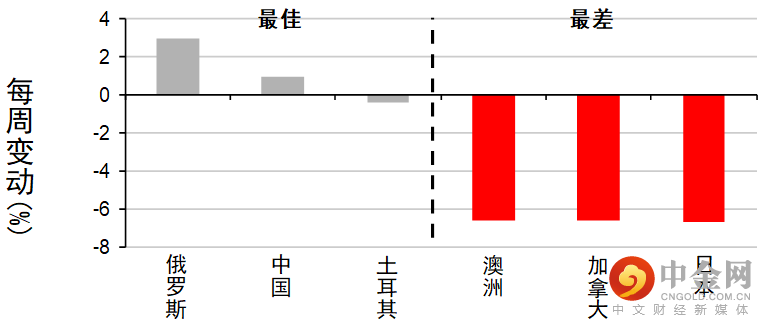

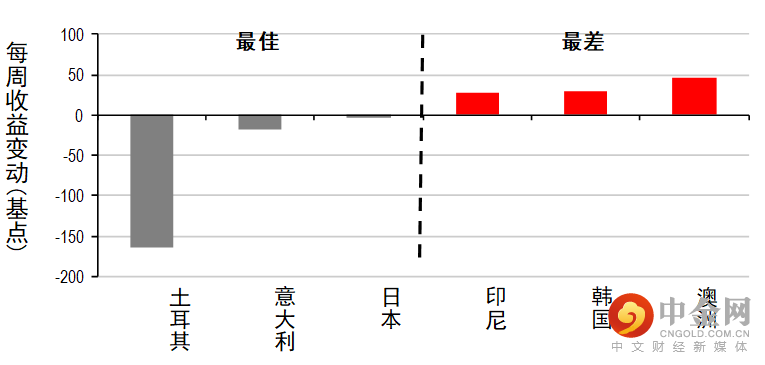

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

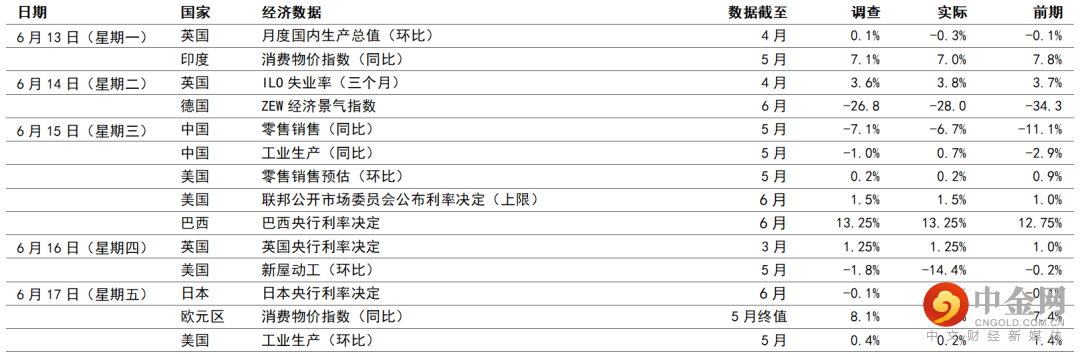

宏观经济数据及市场事件

联储局加息75个基点,预期2022年底基金利率将稍低于3.50%

美国新屋动工急跌,受按揭贷款成本上升和供应链问题影响

英国央行加息25个基点,三位成员赞成加息50个基点

英国4月份国内生产总值收缩,反映衰退的可能性增加

英国的就业强劲,但失业率升至3.8%

中国的活动数据胜预期,在放宽限制措施后出现一些显著复苏

美国联邦储备局(联储局)继5月份加息50个基点后,在6月份会议上将联邦基金利率的目标区间上调75个基点至1.50%-1.75%。联储局主席鲍威尔提及5月份消费物价指数通胀和消费通胀预期均高于预期,为促使联邦公开市场委员会(FOMC)加息75个基点的主要因素。他亦暗示,下次会议进一步加息50或75个基点的可能性最高,预期基金利率在年底将达到约3.00%-3.50%,与政策步入限制性的方向一致。联储局官员目前预期2022年底联邦基金利率的中位数为3.4%,较3月份的预测高出整整150个基点,2023年将会再适度收紧,让利率达到3.8%的高位。政策收紧更趋明显,加上通胀上升令收入受挤压影响消费开支,促使联储局分别将2022年及2023年的增长预测下调1.0个及0.5个百分点。另一方面,这意味当局上调失业率预测;联储局现时预计,未来数年,失业率将由目前的3.6%升至2024年底的4.1%。鲍威尔亦指出,虽然联储局致力遏止通胀,但具体行动将视数据而定,一旦政策利率处于较为正常的范围,将可有更多「选项」。

美国5月份零售销售跌0.2%(环比),市场预期为升0.2%(环比)。数字下跌乃受家庭气氛低迷和物价高企影响,但也可能反映开支由商品转向服务的正常化过程。例如公布内唯一的服务业类别(餐饮服务和餐饮场所)在5月份急增0.7%(环比)。撇除波动较大的汽油和食品类别,零售收入略增0.1%(环比),低于预期的0.3%(环比)升幅。

美国5月份新屋动工减少14.4%(环比),跌幅大于预期的1.8%(环比),为2021年4月份以来最慢的住宅动工率,原因为按揭贷款成本增加和供应链持续受阻,限制了相关活动。新录得的跌幅由多户型房屋类别大跌23.7%(环比)引致,而独立屋动工率也有9.2%(环比)跌幅。后者获广泛视为评估潜在趋势的更有效指标。此外,建筑许可申请减少7%(环比,预期跌环比2.5%)。

英国央行货币政策委员会在6月份会议上将央行利率上调25个基点至1.25%。自上次会议起,劳动市场表现较预期佳,当局亦公布了财政措施。另一方面,4月份消费物价指数通胀达到9.0%(同比)及油价上涨,反映通胀仍有上行风险,而调查和增长数据表现参差。行长贝利暗示,如通胀继续保持在高水平,或会扩大加息幅度。

英国4月份国内生产总值意外地下跌0.3%(环比)。服务业为录得跌幅的主因,反映有关健康和社会工作大跌5.6%,其中「NHS Test and Trace」的活动显著减少。此外,所有主要经济行业自2021年1月以来,首次为月度国内生产总值估计带来负面贡献,在家庭收入严重受挤压和供应问题顽固下,增加了市场对经济可能陷入衰退的忧虑。

英国截至4月止三个月的失业率出乎预期升0.1个百分点至3.8%。然而,劳动市场依然强劲,2022年3月至5月期间的职位空缺增至130万个的新高,惟职位空缺增长继续放缓。此外,一般工资增长4.2%(同比),但经通胀调整后跌2.2%,在收入持续受挤压下,录得2011年以来最大跌幅。

德国ZEW经济景气预期指数由-34.3点,稍为改善至-28.0,受惠于过去数周金融市场有改善;ZEW「现况」指数则由-36.5点升至-27.6点。然而,相关数据仍严重处于负数区间,反映经济前景整体向淡。

中国5月份的活动指标胜预期。工业生产继4月份跌2.9%后,意外增长0.7%(同比),汽车生产显著复苏,因生产限制和供应链中断(尤其是上海)月内开始稍为缓和。零售销售的按年收缩由4月份的-11.1%,收窄至-6.7%,汽车销售大幅反弹和其他一些商品销售显著改善。但餐饮开支仍然不振。防疫措施及就业和收入前景转弱,使消费气氛受压。最后,城市固定资产投资略有改善,主要受惠于基础设施投资复苏向好,且制造业资本开支相对稳健,这抵消了房地产投资持续弱势的打击(房地产市场活动持续疲弱)。受惠于上海复工复产和政策支持加强,6月份的增长动力应有更大改善。

日本央行在6月份会议上维持货币政策不变(包括-0.1%的政策利率、息率曲线管控和资产购买),决定符合市场预期,未有受环球央行加快收紧政策的趋势影响。日元在公布政策决定后转弱,但日本央行在其风险清单新增了外汇汇率,称需要关注因此对日本经济和市场产生的影响。

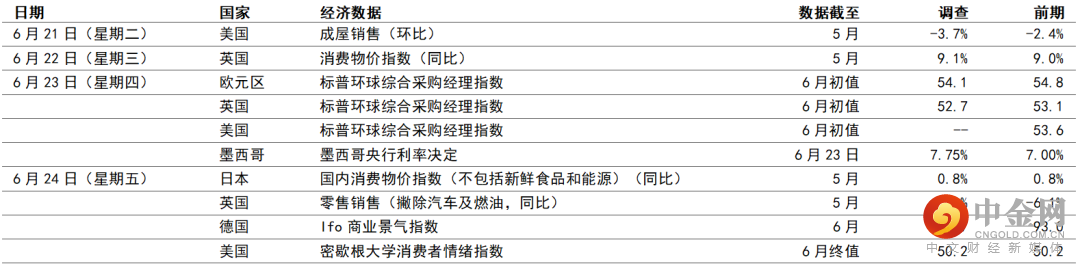

宏观经济数据及市场事件

本周公布的英国活动数据、标普采购经理指数和英国通胀数据将成为市场焦点

欧洲采购经理指数预期将稍为下跌,能源价格高企继续造成拖累

英国零售销售可能下跌,因实际收入和消费信心急跌

美国

美国5月份成屋销售预期跌3.7%(环比)至540万间,延续上月低于疫情前水平的走势。由于市场再次预期美国将进取地调整政策利率,近月按揭贷款利率急升,导致贷款批准减少,销售一直受压。此外,标普环球综合采购经理指数预期将显示制造业活动增长进一步放缓;而在消费开支重新平衡下,服务业应可保持强势。上述两个行业均可能在6月份继续扩张。

欧洲

预期6月份标普环球综合采购经理指数将由54.8降至54.1。在天然气供应问题上,俄罗斯的紧张局势恶化,跌幅可能反映区内气氛的下行趋势。预期跌幅将来自经济的服务业和制造业。

预期英国5月份的消费物价指数通胀将由9.0%(同比)微升至9.1%(同比)。燃料和食品价格上涨,仍然可能是过去12个月通胀压力的主要来源。但近月通胀压力有所扩大。展望未来,随着电费上涨,通胀预期将在10月份见顶。英国央行目前预测通胀将在10月份达到11%(同比)的高位。

英国零售销售可能受压,消费者的实际收入经历了数十年来最严重打击。高通胀使消费信心急跌,现时水平仍然低于先前的衰退期。预期月内数字跌0.6%。

新兴市场

日本5月份核心消费物价指数通胀(撇除新鲜食品)预期为2.1%(同比),与4月份持平,而日本央行偏好的核心通胀指标(撇除所有新鲜食品和能源)预期在5月份也将保持在0.8%(同比)。东京府地区5月份核心消费物价指数(已公布)增长1.9%(同比),与4月份持平,能源价格通胀下降,抵消了食品价格通胀上升。

股票:环球股市急跌,投资者预期货币政策将进一步大幅收紧

美股上周急跌,市场改变对央行政策利率的预期。美国5月份消费物价指数通胀高于预期,市场预期联储局将为对抗通胀大幅加息,拖累股市上周一下跌达4%。上周三,联储局加息75个基点。整体而言,标普500指数上周跌5.8%,以科技股为主的纳斯达克指数跌4.8%。

欧洲股市也大跌,在通胀高企下,投资者预期美国和欧洲将大幅收紧政策,引发市场担心限制政策和经济最终陷入衰退。整体而言,道琼斯欧洲50指数跌4.5%,其他国家股市亦录得类似跌幅。英国富时100指数跌4.1%。

亚洲股市(中国除外)上周遭抛售,投资者日益担心联储局和全球其他主要央行为应付通胀,将进取地收紧货币政策,这或会导致环球经济衰退。利率上升亦使房地产行业面对忧虑,令香港和澳洲等股市气氛受压;科技业则受到增长和利率担忧加剧所影响。日本央行决定维持超宽松货币政策,但日本股市所受支持有限。中国方面,股市上周逆市向上,受惠于5月份活动指标胜预期,且国家的宏观政策立场支持增长。

债券:政府债券息率上升,联储局加息75个基点

美国国库券上周报跌(息率上升),联储局上周三加息75个基点,并公布FOMC参与者对未来政策预期的最新位图。两年期国库券息率升10个基点至3.17%,十年期息率上周升7个基点至3.23%。

非核心欧元区政府债券上升(息率下跌),欧洲央行召开紧急会议,加快建立工具应付因政策收紧持续,成员国之间息差日渐扩大的风险。意大利十年期政府债券息率上周跌18个基点至3.58%。息差大幅收窄,核心的德国政府债券息率升14个基点至1.66%,投资者继续预期欧洲央行将在未来数月加息。

商品:油价下跌,在持续供应紧张下,需求前景减弱

油价上周下跌,投资者评估经济衰退的预期日益增加,这可能令需求大减,而近期的供应持续紧张。整体而言,8月份欧洲油价跌7.1%至113.3美元。另一方面,金价跌1.6%,虽然风险气氛趋向负面,但货币政策收紧削弱了长远通胀前景。

举报电话: 13816368049