主要数据

行业: TMT

股价: 26.95 美元/210.20 港元

目标价: 40.00 美元/313.98 港元(+48.42%/49.37%)

市值: 105.3 亿美元

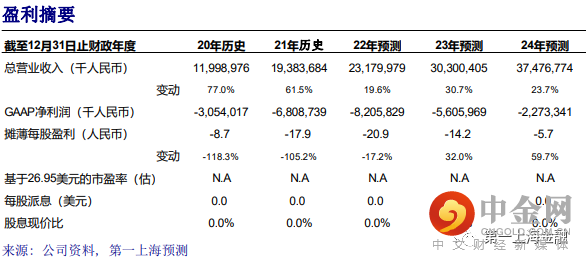

业绩摘要:公司 Q1 收入 50.5 亿元,同比增长 29.6%,符合一致预 期。毛利率 16%,经营利润率-39.4%。GAAP 净亏损 22.8 亿;Non-GAAP 净亏损 17.1 亿元,同比扩大 149%,低于一致预期的 16.5 亿元,主要 由于公司收购了广州魔爆导致的研发成本增加。公司预计 22Q2 收入 48.5-49.5 亿,对应同比增长 8-10%,符合市场预期。

短期收入及利润受疫情影响,利润率将在下半年改善:受到上海疫情 影响,部分商家延后广告预算投放,本季度公司广告收入为 10.4 亿 元,同比增长 46%,不及预期;电商收入为 6 亿元,同比增长 16%,由 于物流受阻也不及预期。游戏,直播及 VAS 业务收入基本符合预期。而带宽、人员成本等较为刚性,因此本季度公司毛利率处于低点。我 们预计由于上海疫情持续到 5 月的关系,Q2 公司的毛利率将低于 Q1, 将在下半年逐渐好转。本季度公司的营销费用率为 25%,环比下降 5pct,在优化控费的经营目标下,未来公司亏损幅度将缩窄。

生态粘性高,Story Mode VV 快速提升:本季度公司 MAU 为 2.94 亿, 同比增长 31%,其中移动端 MAU 为 2.76 亿。DAU 为 7940 万,同比增长 32%。单用户日均使用时长同比增长 16%达到 95 分钟,日均观看量、 月互动量等活跃性指标均保持高于 MAU 的增速,公司的生态具备网络 效应。付费会员数量同比增长 33%至 2720 万,用户付费率提升至 9.2%。竖屏模式的 Story Mode VV 占比超过 20%,呈持续上升趋势。由于竖屏的广告对于广告主有更高的 ROI,同时带来广告库存及 eCPM 的增长,公司的广告效率将逐步提升。

手游版号恢复,自研游戏可期:22Q1 游戏收入 13.6 亿,同比增长 16%。游戏版号已经恢复发放,共有 2 批共 105 个游戏获得版号。公司 的自研团队已经准备较长时间,其下半年及明年发行的新自研游戏将 有助于游戏业务收入增长

目标价 40.00 美元/313.98 港元,维持买入评级:我们预计 2022- 2024 年,公司收入 CAGR 为 24.6%,经调整净利润率为-35%/-19%/- 6%。采用分部估值法,预计公司 2025 年估值为 232 亿美元,折现率 14% , 目 标 价 为 40.00 美 元 /313.98 港元,对比当前股价有 48.42%/49.37%的增长空间,维持买入评级。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049