主要数据

行业: TMT

股价: 54.41 美元

目标价: 78.81 美元 (+44.85%)

市值: 688 亿美元

22Q1收入超预期

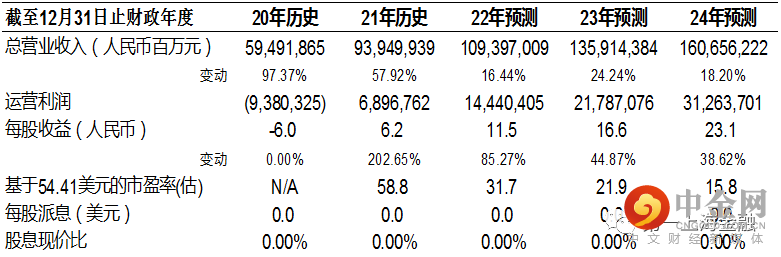

2022Q1收入237.9亿元,YoY+7.3%,高于彭博预期14.7%,主要由于平台电商订单量持续增长以及多多买菜等新业务持续推进所导致。线上营销服务收入181.6亿元,YoY+28.7%,主因公司增加商户活动。交易服务收入55.9亿元,YoY+90.7%。剔除自营业务的影响,收入237.5亿元,YoY+39%。运营利润21.54亿元,去年同期亏损41.47亿元。运营利润率为9.1%,去年同期为-18.7%,上季度为25.4%。我们认为,拼多多整体增速优于大盘,但短期在疫情扰动及消费疲软的背景下存在不确定性。

严格控制营销费用率,利润率显著改善

22Q1Non-GAAP归属股东净利润42亿元,高于彭博预期58.4%,去年同期为-19亿元,连续4个季度实现盈利。运营费用率60.9%,去年同期为70.2%,下降9.3个百分点。利润率10.9%,去年同期为-13.1%。22Q1营销费用为112.2亿元,同比下降13.7%,占总收入的47%,去年同期为59%。研发费用为26.7亿元,增长20.2%,占总收入的11%,去年同期为10%。拼多多在严格控制营销费用下,利润率得到显著改善,盈利能力的稳定性得到验证。此外,公司从2021年起将重心转向研发,2022年将在去年的基础上持续加强研发投入。

注重培养用户心智,持续投入农业科技

22Q1活跃买家8.82亿,同比增长7%,环比增长2%。月活用户7.51亿,同比增长4%,环比增长2%。展望未来,我们认为拼多多将注重培养用户心智,短期GMV的增长将受益于消费频次以及客单价的提升,长期看好公司品牌化进程。农业科技方面,本季度公司持续增加研发投入(YoY+20%)并与顶尖农业院校、科研机构进行合作。春节期间不同的农业产品品类实现高增长,带动当地农业发展。目前公司对农业领域的投资处于早期阶段,但在未来将成为拼多多中长期的战略核心。

78.81

GMV

1,094/1,359/1,607

EPS

11.5/16.6/23.1

DCF

78.81

44.85%

)宏观经济的不确定性;2

3

4

5)

5

6

:

资料来源:公司资料、第一上海预测

举报电话: 13816368049