要点

欧洲央行近日宣布结束其资产回购计划并确认将在下月加息25个基点,并同时预测通胀将保持“不理想的高位”。亦扬言任何随后的加息都会“渐进但持续”,意味着市场应预期9月后应会出现多次25个基点的加息路径。

虽然市场对央行清晰交代利率正常化的预期路径表示欢迎,但却为当局未有交代抗衡金融分化的相关细节感到失望。欧洲股市回吐当日(2022年6月9日)升幅,收市下跌1.3%。所有板块全线走弱,当中以科技和房地产表现最差,而能源、公用事业和必需消费品板块相对表现跑羸大市。

由于欧洲更容易受到乌克兰冲突(能源安全与增长前景),加上该区生活成本紧张的影响,我们对欧洲股票维持偏低。在固定收益方面,鉴于收益率曲线已反映了预期的加息幅度,我们在短存续期的优质信贷中找到良机。

发生了何事?

食品和能源价格持续上涨,欧洲整体通胀率创下8.1%的新高。但随着核心通胀率达到3.8%,有更多迹象表明价格压力已经扩大,尤其是75%的指数成分股高于2%的价格目标,增加了央行实现政策正常化的压力。

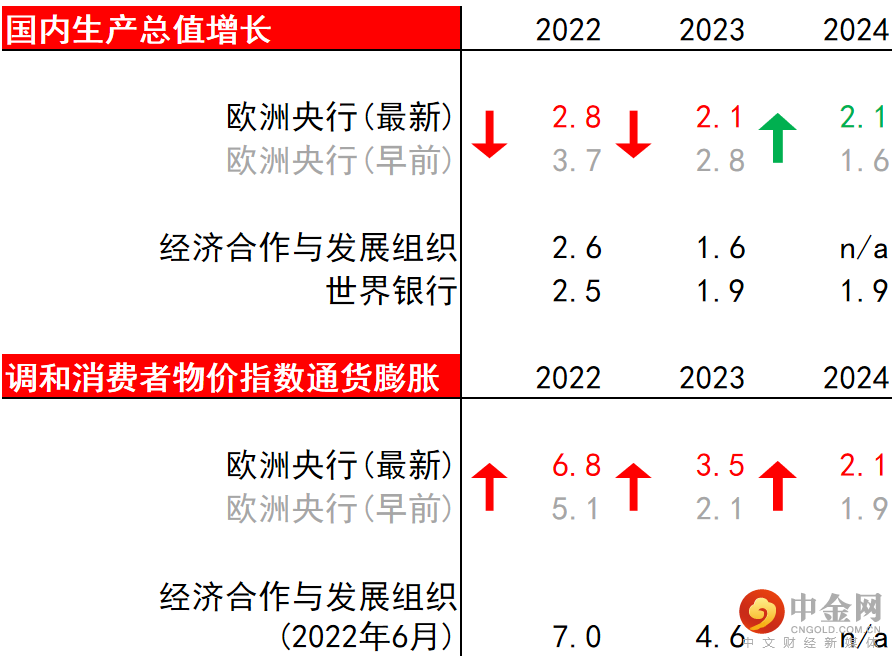

基于这个情况,欧洲央行近日修正其早前的预测,并与经济合作与发展组织(Organisation for Economic Cooperation and Development)和世界银行最近作出的警告互相呼应; 央行一方面上调了对通胀预期并提出有进一步上行的风险,同时下调了经济增长预期。当局将2022年通胀预测上调至6.8%,而2023年则上调至3.5%; 值得一提的是,经济合作与发展组织日前对欧元区明年的通胀预测更为悲观。

在通胀率超出央行目标的四倍,以及目前-5%的存款利率的情况下,欧洲央行宣布在7月1日前终止资产购买计划,并在9月结束负利率。然而,欧洲央行直至2024年,仍会维持对紧急抗疫购债计划(Pandemic Emergency Purchase Programme)下的到期资产进行再投资。

数周前欧洲央行行长克里斯蒂娜·拉加德在其博客透露当局有意在7月「将关键利率上调25个基点」,并于9月再次加息,其后首席经济学家菲利普·莱恩对此表示支持,而央行亦已确认这个意图。央行在6月9日的会议澄清了其预期的政策立场,表明如果通胀进一步恶化,9月份可能会出现更大幅的加息(50个基点)。

9月后,市场应预期渐进但持续的进一步加息路径,这意味还会出现数次25个基点的加息。当拉加德被问及“中性利率”应在那个水平时,她表示在适当时候会讨论这个话题,但水平将低于历史先例。

欧洲央行的增长修正与通胀假设

资料来源:汇丰环球私人银行与财富管理、欧洲央行、经济合作与发展组织、世界银行,截至2022年2月的数据。

市场反应

尽管欧洲央行确认了其打击欧元区所谓“金融分化”的承诺,但并未提到当局可使用哪些政策工具来防止这种情况,亦未有就可用作稳定市场的干预措施提供任何详情。提到再资投紧急抗疫购债计划下的到期资产时,欧洲央行试图以“灵活性”策略作为回应,但就缺乏进一步指引,令市场感到失望。

今年全球已有60多家央行加息,市场认为欧洲央行最早在7月宣布加息50个基点的可能性为50%,以表明当局应对通胀的决心。对于是否采取“美国联储局式”的加息50个基点,在欧洲引起广泛争论,因为该地区的中期增长风险与乌克兰战争与能源安全相关,意味任何行动都应尽快采取(即在为时已晚前先行加息)。

期货市场继续预期12月前将加息近150个基点,意味着在接下来的四次预定会议上,央行将出现多达两次加息50个基点以和两次加息25个基点的情况。亦同时表示市场理所当然地认为欧洲央行不会进行一次——而是两次更大规模的加息。尽管外界认为9月份将进行更大规模的加息,但仍属未知之数。即使欧洲央行最终遵循这条路径,与其指引相比,今年加息超过140个基点的门槛似乎非常高。

股市回吐了当日早段的升幅,其后表现走软,欧洲房地产和科技领先指数双双走低,而能源、必需消费品和公用事业板块相对表现较好,但收市依然报跌。尽管取消负利率将支持金融股的息差,但欧洲的周期性前景,对其短线表现也属逆风。

投资总结

由于地理位置靠近乌克兰,地缘冲突对欧元区的负面影响较大。欧盟从俄罗斯进口了超过400万桶(每天计)的原油和石油产品,当近日通过的第六轮制裁正式实施,即对俄罗斯石油实行渐进式禁运,它们便需要就进口的原油与石油产品寻找替代品。欧元区进一步依赖天然气亦导致当地面临更高的能源相关压力,其价格占现时通货膨胀率超过50%。

尽管劳动力市场依然强劲,而大流行期间累积的储蓄亦提供了一些缓解,但碍于工资增长落后于美国,相反生活成本面临更为紧张,增加了欧元区增长的下行风险。基于此等因素,我们对欧洲股票维持偏低看法,在相对基础上较看好必需消费品等更具防御性的板块。

在固定收益方面,我们认为利率上升提供了短期优质信贷的入市机会。

数据来源:汇丰环球私人银行与财富管理 ,截至2022年6月9日,过去数据不代表未来表现

到期日:2022年12月31日

举报电话: 13816368049