主要数据

行业: TMT

股价: 19.64 港元

目标价: 33.0 港元 (+68%)

市值: 442.53 亿港元

一季度业绩符合预期

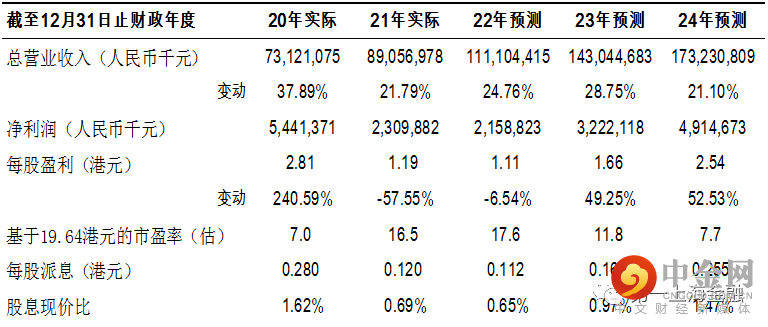

公司2022年一季度实现收入209.33亿元人民币,同比增长,环比增长;毛利11.45亿元,同比减少11%;毛利率为5.5%,同比下滑约1%,主要由于需求较弱导致产能利用率低下所致。归母净利润1.8亿元,同比减少78%,符合预期。从环比角度来看,整体情况较去年四季度已有改善,净利润环比增长18%。

汽车电子业务快速增长,国产化替代逐步实现

面对安卓端客户持续下行的需求,公司积极应对,自一季度起开始将部分剩余的安卓产能改造成汽车电子和新型智能产品产能,此举有望显著改善公司产能利用率,减少成本摊销,有望在二季度开始逐步见效,并在下半年进一步提升产能利用率。展望下半年,HNB海外客户整机ODM项目有望导入量产,为新型智能产品业务贡献增量,其他品类如智能家居和无人机等产品也将推动新型智能产品业务高速增长。汽车电子业务方面,公司今年开始在以往中控系统的基础上大幅拓宽产品品类,新品类覆盖5G通讯模块,智能座舱、车载电器、电气系统和底盘零部件产品,预计上述新产品有望在三季度开始大规模导入量产。根据比亚迪汽车官方数据,5月份比亚迪销量同比增长152.8%,环比增长8.25%,1-5月累计销量达到507314辆,同比增长348.11%,大幅超出行业平均增速,续创历史新高。基于和比亚迪汽车深度配套的优势,汽车电子业务全年有望实现超预期增长。比亚迪作为国产整车厂全产业链的代表,未来增长势头难挡,公司将利用研发、模具、材料和精密加工的优势,助力比亚迪引领未来中国新能源热潮,并逐步实现核心元器件的国产化替代。

33

展望下半年,消费电子行业迎来旺季,安卓业务环比上半年将有好转,北美客户原有业务份额提升叠加新零部件产品的导入,将为公司笔电手机业务注入强心剂,中长期将持续受益于北美客户带来的收入和盈利规模的双提升。汽车电子业务则将依托于比亚迪汽车优势,在未来几年每年实现成倍式的爆发增长,并有望进一步成为国产汽车零部件供应商的佼佼者。我们小幅上调2023年盈利预测,预计22/23/24年利润分别为21.6亿/32.2亿/49.1亿,基于2023年的盈利预测,给予20倍的PE估值中枢,对应目标价33.00港元,买入评级。

1

:

举报电话: 13816368049