上周市场概况

欧洲央行宣布结束净资产购买,并表示将在7月份会议加息25个基点

美国消费物价指数通胀高于预期

本周市场展望

本周的美国联储局政策会议及多项中国数据将成为焦点

市场变动

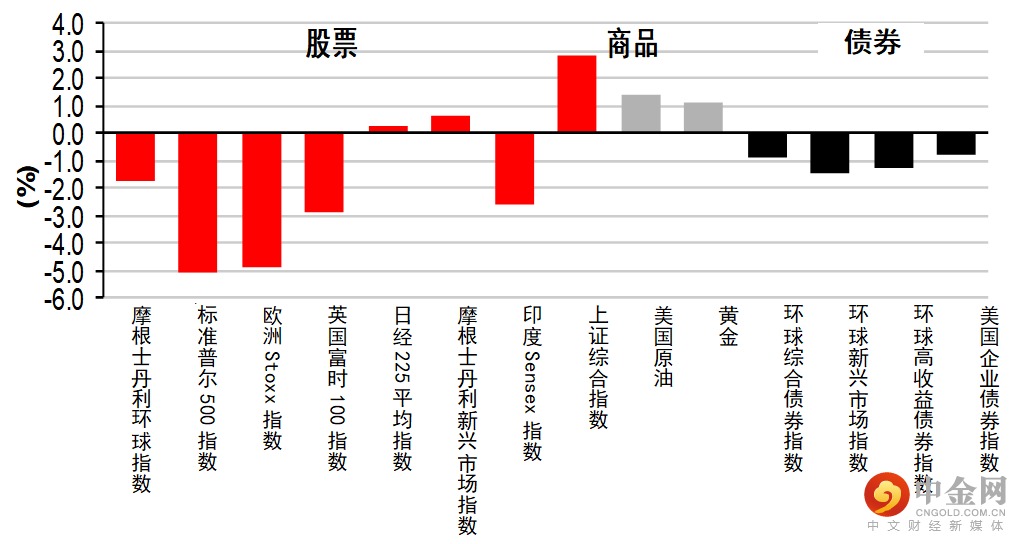

股票:环球股市普遍下跌,因美国通胀高于预期,且欧洲央行政策会议的立场鹰派

债券:美国和欧洲政府债券遭抛售,受通胀和政策担忧影响

商品:油价上涨,市场持续忧虑供应紧张和中国需求反弹的前景;金价上涨

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

宏观经济数据及市场事件

美国消费物价指数通胀高于预期

欧洲央行宣布结束净资产购买,并表示将在7月份会议加息25个基点

中国5月份贸易活动显着回升,消费物价指数通胀维持不变

印度央行加息50个基点

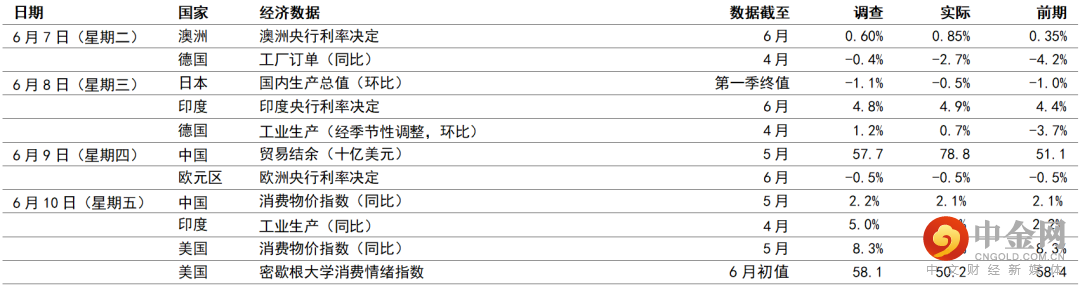

美国整体消费物价指数通胀在5月份创下8.6%(同比)的40年新高,超出预期的8.3%(同比)。数字急升由汽油和二手车价格再次按月大幅加快,及房屋类别的按月数据稳步上升带动。后者在消费物价指数的核心服务中比重较大。全年核心通胀放缓0.2个百分点至6.0%(同比),但超出预期的5.9%(同比)。密歇根大学消费情绪指数持续下滑,6月份创50.2的历史新低(预期为58.1)。通胀蚕蚀收入的担忧仍然是重要问题,家庭五至十年的通胀预期急升至3.3%(同比),为2008年6月份以来最高水平。

如预期所料,欧洲央行宣布自7月1日起结束根据资产购买计划进行净购买。决定与近期言论一致,欧洲央行亦表示,有意在7月份政策会议上将主要利率提高25个基点,并表示如届时欧洲央行的预测仍显示2024年的通胀率将高于2.0%,将对9月份加息50个基点持开放态度。9月份过后,欧洲央行官员预期进一步加息的步伐「渐进及稳定」。

德国4月份工业生产升0.7%(环比),部分扭转上月3.7%的重大跌幅,但仍低于预期的1.2%增长。资本和中间货品在3月份导致产出下跌,4月份表现回稳,这可能反映中国防疫措施带来的影响见顶。德国4月份工厂订单减少2.7%(环比),延续3月份4.2%(环比)的重大跌幅,较市场预期的表现回稳逊色。录得跌幅的原因为中国在月内实施严格防疫措施及乌克兰局势构成阻力,汽车订单尤其受影响(4月份跌7.8%,3月份跌9.7%)。

亚洲方面,中国5月份外贸的反弹幅度高于预期,出口增长16.9%(同比),4月份为升3.9%;进口增长则升至4.1%,其4月份表现持平。由疫情造成的物流、生产和海关清关受阻有所纾缓,尤其是政府已采取措施消除道路运输障碍,并将货车司机的新冠测试规定标准化。整体而言,贸易结余为788亿美元(预期为577亿美元)。中国5月份消费物价指数和生产者价格指数通胀大致符合预期。整体消费物价指数通胀保持在2.1%(同比),核心通胀疲弱,保持在0.9%(同比)。

印度央行在5月份上调非周期利率(加40个基点)后,在6月份会议上将政策回购利率上调50个基点。央行提前加息的原因为担心广泛高通胀压力可能扰乱通胀预期,并期望尽快回复疫情前的政策立场(回购利率为5.15%)。央行把截至2023年3月止财政年度的通胀预期由先前的5.7%上调至6.7%,并警告通胀将连续三季徘徊在可容忍水平之上,即4% (+/-2%)目标的上限。印度央行将23财年国内生产总值增长的预测维持在7.2%。

本周市场展望

宏观经济数据及市场事件

本周的美国联储局政策会议及多项中国数据将成为焦点

预期英国央行将加息

预期中国5月份活动指标将稍为改善,4月份表现极为疲弱

美国

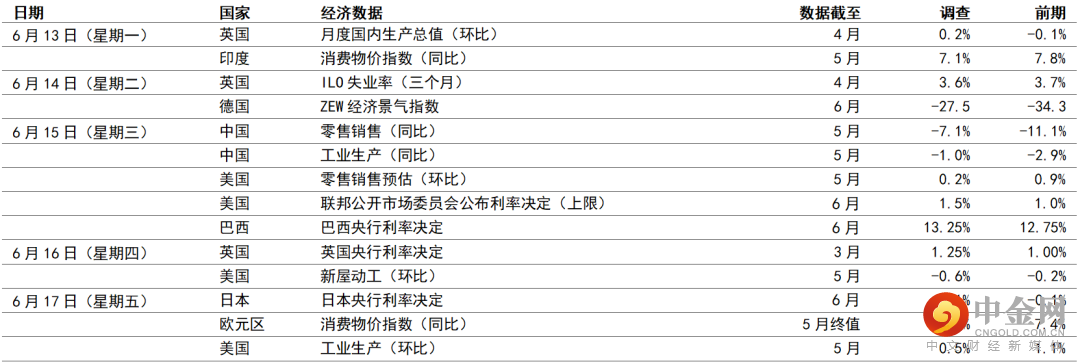

市场普遍预期美国联邦储备局(联储局)将在6月份联邦公开市场委员会会议加息50个基点,目标区间升至1.25%-1.50%,为今年第三次加息。当局亦将公布新位图和经济预测概要。经济预测可能显示增长预计放慢、整体通胀预测上升和失业率上升。

更多证据显示开支由商品转投服务,预期5月份核心(「对照」)零售销售增长0.5%(环比),低于4月份和3月份1.0%和1.1%的强劲增长。高频的卡消费数据显示,商品消费类别(包括零售和百货商店)的弱势明显。整体而言,预期5月份整体零售销售为0.2%(环比),4月份为升0.9%(环比)。

近期房屋建筑行业的数据回落,趋势可能在5月份延续,由于联储局的政策持续鹰派影响到按揭贷款利率,新屋动工(跌环比0.6%)和建筑许可(跌环比1.8%)均下跌。虽然需求强劲和低库存推动价格进一步高于其长期趋势,但据近期建筑和房屋市场指针显示,数字放缓的范围扩大。

5月份工业生产可能稳步增长0.5%(环比),4月份为急增1.1%(环比)。根据5月份的就业报告,制造业总时数(不包括汽车)稳步升0.4%,反映此生产类别继续有温和增长。

欧洲

预期英国央行货币政策委员会将在6月份会议上将央行利率上调25个基点至1.25%。自上次会议起,劳动市场的升幅高于预期,当局亦已公布财政措施。此外,4月份消费物价指数通胀达到9.0%(同比),油价上涨,反映通胀面对上行风险,而调查和增长数据表现参差。

德国过去数周金融市场有改善,ZEW经济景气指标预期将由-34.3点,稍为改善至-27.5点。ZEW「现况」指数可能由-36.5点升至-31.0点。

新兴市场

中国5月份的经济活动指标可能稍为改善,其4月份表现极为疲弱。主要因为疫情防疫措施(尤其是上海)引致的生产限制和供应链中断在月内渐见缓和,工业生产的按年收缩可能有所收窄。但据一些行业指标反映,工业生产增长趋势预期将保持低迷,例如六间大型独立发电厂的每日钢铁生产和煤炭消耗。汽车销售持续有温和改善,加上面向消费者的服务业消费逐渐复苏(如5月份劳动节假期期间的旅游开支),零售销售可能稳步复苏,但按年将继续录得负增长。消费信心可能仍会因防疫措施,以及就业和收入前景转弱而受压。最后,预期城市固定资产投资将保持不振,房地产仍是主要拖累因素,但有力的财政政策支持,或可为基建投资带来一些支持。

预期5月份印度整体消费物价指数通胀将放缓,但仍可能高于印度央行6%的可容忍水平(其4%(+/-2%)目标的上限)。在供给侧持续受阻及转嫁已增加的投入成本下,比较基数较高可能盖过物价持续上涨。食品、燃料和核心数据的通胀压力仍可能高企。政府削减汽油和柴油消费税,燃料通胀可能放缓,但预期影响将在6月份更加显着。

日本央行可能在6月份会议上维持现时货币政策立场不变。日元贬值增加了央行调整政策的机会。然而,截至目前为止,政府未有向银行大幅施压,要求银行采取特别行动应付日元疲弱或通胀。行长黑田东彦曾在6月6日发言,指家庭越来越接受物价上涨(但其后收回言论),其即将举行的记者会将成为焦点。

预期巴西货币政策委员会将在下一次6月份会议上,将Selic利率上调50个基点至13.25%,行动与上次会议的言论一致,即「委员会预期周期可能延长,调整幅度将较小。」

市场变动

股票:环球股市普遍下跌,因美国通胀高于预期,且欧洲央行政策会议的立场鹰派

美股上周早段上升,但整体大跌,因欧洲央行更趋鹰派,且美国消费物价指数的升幅超出预期。多个市场担心经济稳定性,货币政策大幅收紧则使投资者的风险承受能力受压。整体而言,标普500指数跌5.1%。科技股主导的纳斯达克指数录得类似跌幅,加拿大S&P/TSX综合指数跌2.5%。

欧洲股市上周急跌,欧洲央行确认计划在下月加息25个基点,并可能在9月份再次加息,其立场倾向鹰派。油价上涨和美国通胀数据令人失望,加剧了区内的悲观情绪。整体而言,道琼斯欧洲50指数跌4.9%,其他股市上周也报跌。

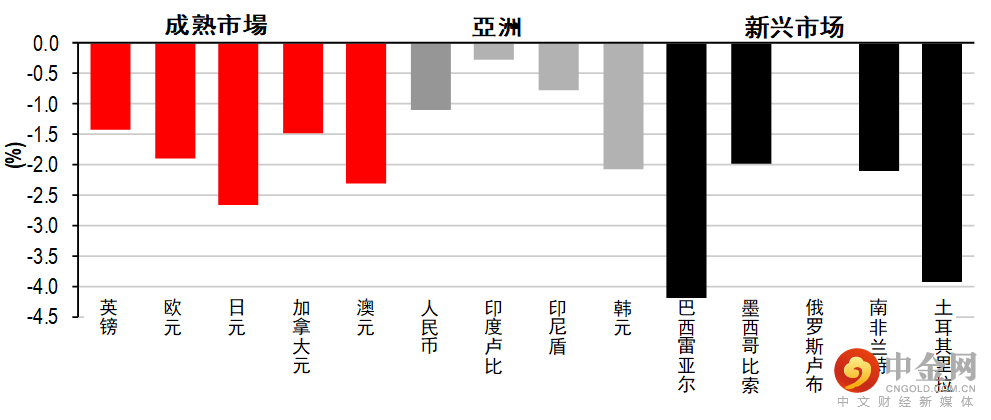

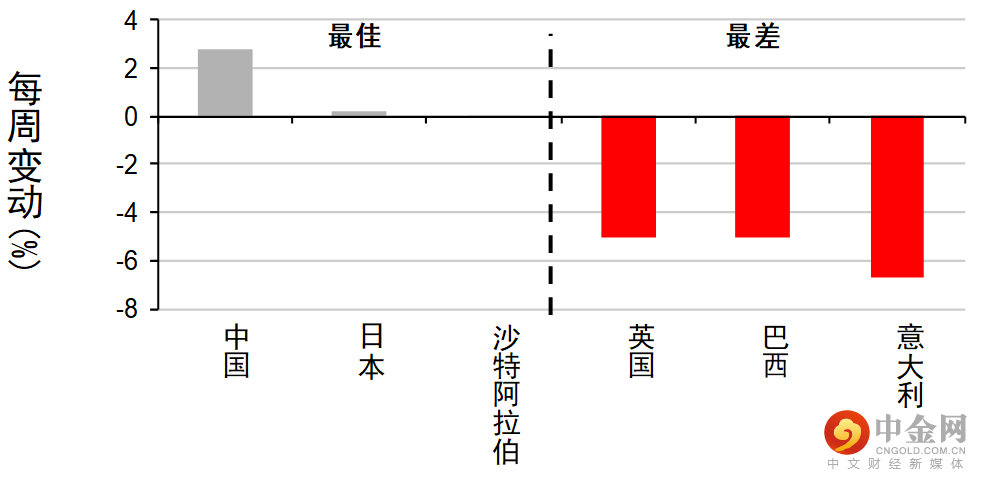

亚洲股市上周报跌(日本和中国除外),投资者日益忧虑通胀升温、经济增长放缓和利率前景。科技和其他增长股在多个市场领跌,科技周期面对需求前景减弱的担忧。消息指上海的新冠个案增加,部分地区或需为大规模检测而再次实施防疫措施,这降低了投资者对上海和北京复工复产经济的乐观情绪。印度股市上周低收,油价上涨加剧通胀担忧,且央行为遏止通胀将政策回购利率上调50个基点。澳洲为表现最差的市场,澳洲央行出乎预期将现金利率目标上调50个基点至0.85%(预期为上调25个基点)。此举是为了应付近期通胀上升,尤其是天然气和电价上涨,其升势高于先前所假设。中国股市与区内走势相反,上周录得强劲升幅,受惠于(科技/平台)监管和防疫措施担忧纾缓,及政府进一步表示将支持经济。5月份中国通胀报告向好,使投资者日益预期货币政策将进一步放宽。日本股市上周也上扬,日元偏软继续支撑出口股。

债券:美国和欧洲政府债券遭抛售,受通胀和政策担忧影响

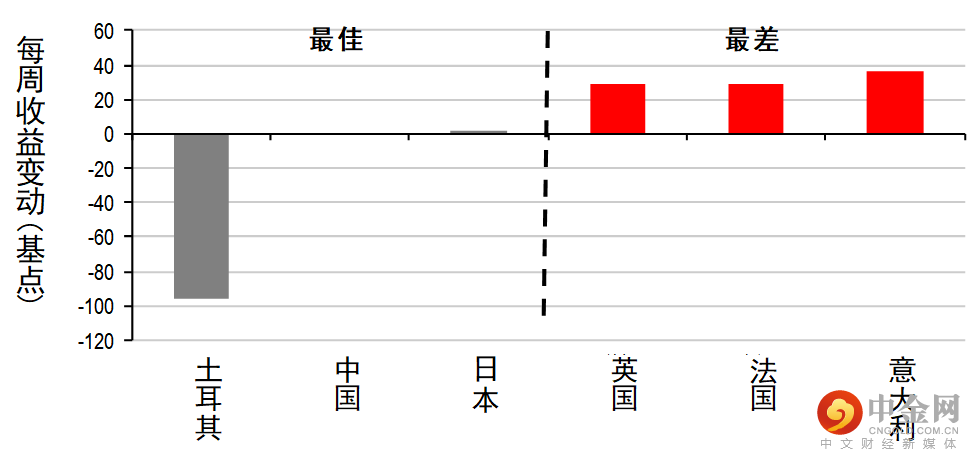

美国国库券上周普遍下跌,加息预期反映美国通胀可能持续高企。上周连串美国企业债券发行,也使美国政府债券的需求受压。十年期国库券息率升22个基点至3.16%。

欧洲央行周四举行的会议立场鹰派,亦令欧洲政府债券遭抛售,官员在会上宣布结束资产购买,暗示7月份加息25个基点,并提高在日后会议进一步加息50个基点的前景。基准的德国十年期政府债券息率升24个基点至1.51%;非核心债券息差扩大,市场担心主权债市个别发展。十年期意大利政府债券息率升36个基点至3.76%。

商品:油价上涨,市场持续忧虑供应紧张和中国需求反弹的前景;金价上涨

油价上周上涨,供应紧张的担忧持续,惟市场期望中国的需求前景反弹。7月份美国油价升1.4%。金价上周升1.1%至每安士1,872美元。

到期日:2022年7月3日

举报电话: 13816368049