作者:中期研究院 能源化工研究团队

2022年6月7日

要点:

预计6月份国内PTA震荡偏强运行,由于PTA加工费偏低可能引发装置检修增多。6月检修装置为逸盛宁波200万吨、洛阳石化32.5万吨、独山能源250万吨。成本端PX价格跟随原油高位震荡,成本支撑仍存。PTA下游聚酯高库存、终端织机开机率较低,预计聚酯开工负荷回升有限。6月国内PTA市场价格主要波动区间 6700-7300元/吨。

策略TA2209合约震荡偏强运行,运行区间为6700-7400元/吨,逢低做多TA09合约;套利关注9-1正套,仍需结合原油端的变化。

正文:

01

5月PTA市场回顾

5月PTA价格上涨,原料端PX涨至近4年内的高位。PTA上涨主要受原料PX带动,成本端支撑偏强。5月原油高位震荡,由于欧美汽油需求强劲,作为调油组分的甲苯需求受到提振,甲苯岐化产生的二甲苯会减少,加剧PX供应收紧预期,PTA跟随原料端PX价格上涨。此外5月PTA检修损失量创历史新高,有利于PTA价格上涨。下游聚酯开工负荷及终端织机开机率均处于数年同期内的低位,产业链需求回升缓慢。PTA现货华东市场均价6685元/吨,上涨7.9%;PTA主力期货月均收盘价上涨7.3%。

图1-1:PTA现货价格历史走势 (元/吨)

资料来源:Wind,中期研究院

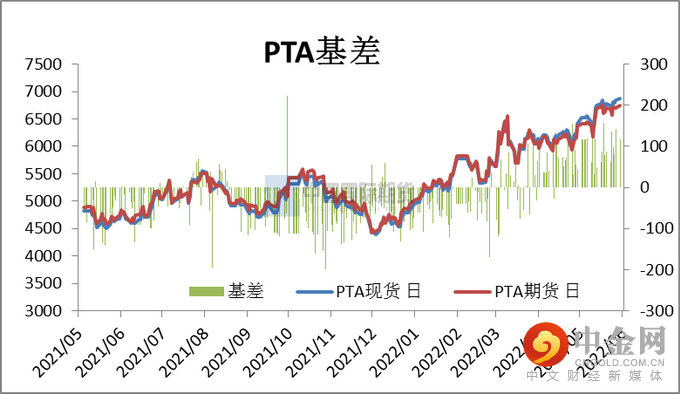

图1-2:PTA主力基差

资料来源:Wind,中期研究院

5月PTA基差总体表现偏强,贸易商低价惜售情绪明显,基差低位逐渐反弹,现货基差走强。

02

PTA市场情况分析

2.1 PTA

供给情况

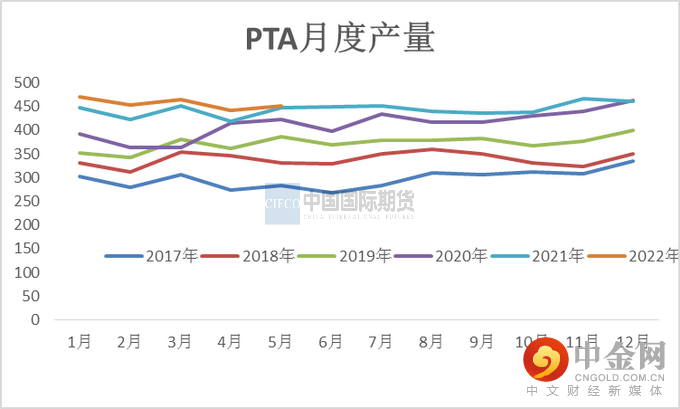

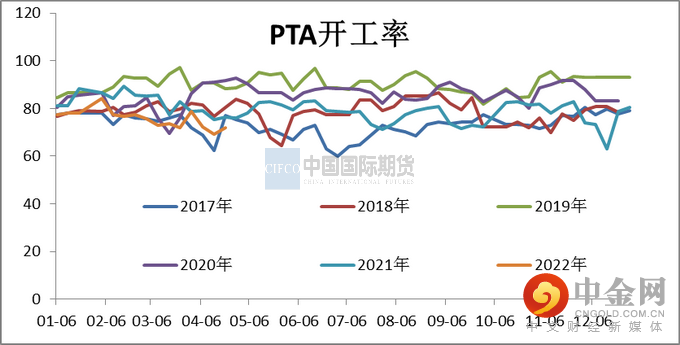

5月PTA的产量预计450万吨,较上月上涨 9万吨。5月新增检修装置:宁波台化120 万吨、逸盛大化2#375 万吨、独山能源1#220 万吨共计715 万吨装置。本月新增重启装置:中泰石化、亚东石化、四川能投、恒力石化1#共计510万吨装置。本月主要的降负荷装置:逸盛新材料660万吨、福海创450 万吨、百宏250万吨等装置。5月PTA平均开工率为73.11,较上月提升0.2%。

图2-1:PTA月度产量 (万吨)

资料来源:

卓创资讯,wind资讯,中期研究院

图2-2:PTA开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

2.2 PTA

库存情况

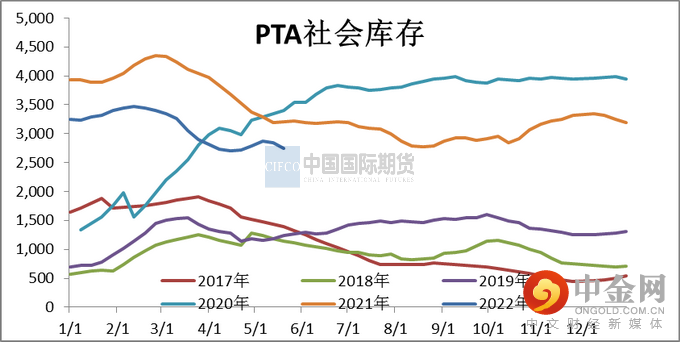

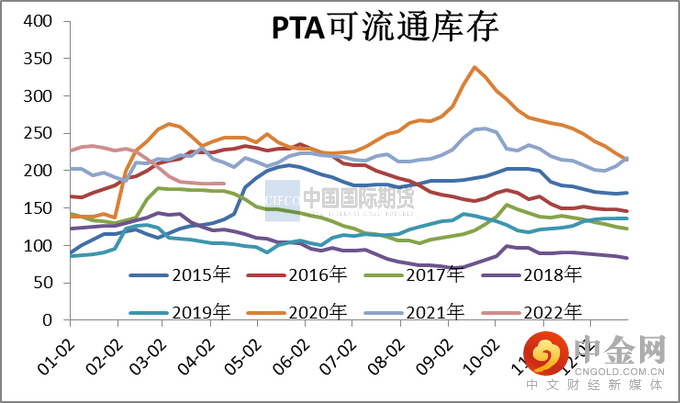

预计2022 年5 月PTA 社会库存总量为255.6 万吨,较上月减少6.6 万吨。4月PTA社会库存总量为270.7万吨,较上月减少6.4万吨。5月PTA检修损失量176万吨,较上月上升5万吨。5月下游聚酯开工负荷仍处于低位水平,对PTA需求量仍未出现明显增加,聚酯目前开工仍处于同期低位水平。

图2-3:PTA社会库存 (千吨)

资料来源:

wind资讯,中期研究院

图2-4:PTA可流通库存 (万吨)

资料来源:wind资讯,中期研究院

2.3 PTA

进出口情况

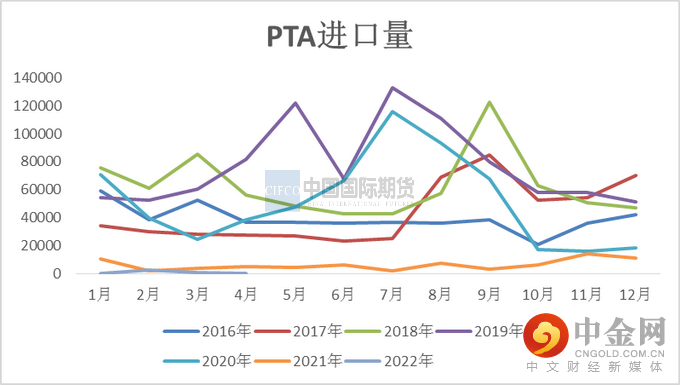

2022年4月PTA进口量为0.02万吨,进口量同比去年 4月份减少95.9%;环比今年3月份减少58.9%。4月份PTA进口均价393.6美元/吨,进口均价有所下降,可见在我国 PTA 供应量充足之下,对国外市场货源形成一定冲击。

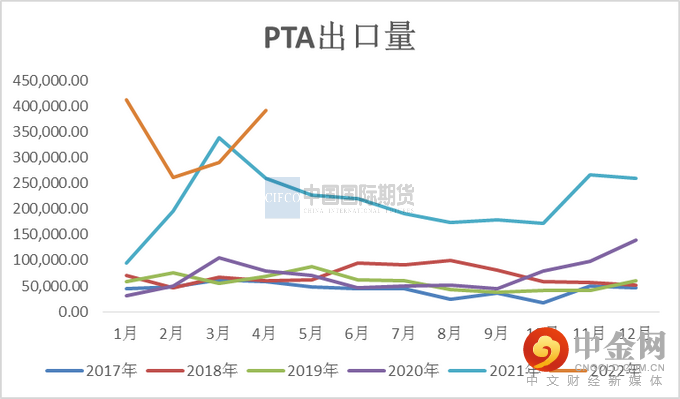

4月PTA出口量39.14万吨,同比去年同期出口量增加50.83%,环比今年3月份出口量增加34.5%,4月份PTA出口均价908.6美元/吨,出口价格处于高位水平。整体出口价格上行趋势与国内现货市场价格保持一致。

图2-5:PTA进口量 (吨)

资料来源:卓创资讯,中期研究院

图2-6:PTA出口量 (吨)

资料来源:中期研究院

2.4 PTA

现金流

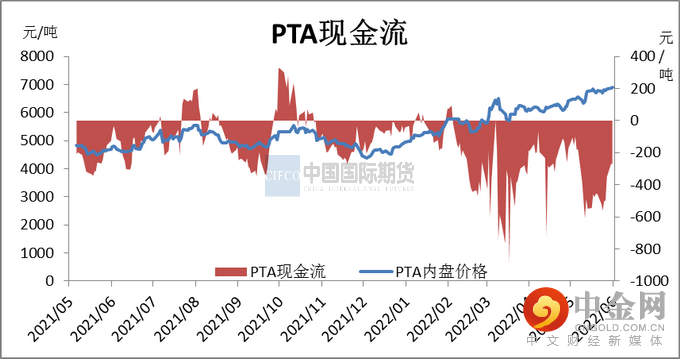

5月PTA现货市场加工费回落,PTA月均加工费 252元/吨,较上月下跌 46.3%。由于PX价格上涨,导致PTA成本上升,PTA加工费下跌明显。PTA加工费在300-400元/吨附近,目前按照行业平均600元/吨的加工成本计算,平均盈利水平也已在负值,多数工厂依旧亏损。对于炼化一体化以及大型装置来讲,当前加工费已是艰难维持,对于中小企业更是雪上加霜。

图2-7:PTA现货现金流 (元/吨)

资料来源:wind资讯,中期研究院

03

上下游市场情况分析

3.1 PX

市场情况

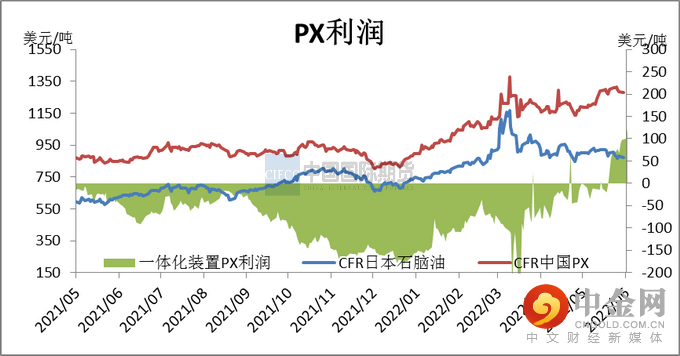

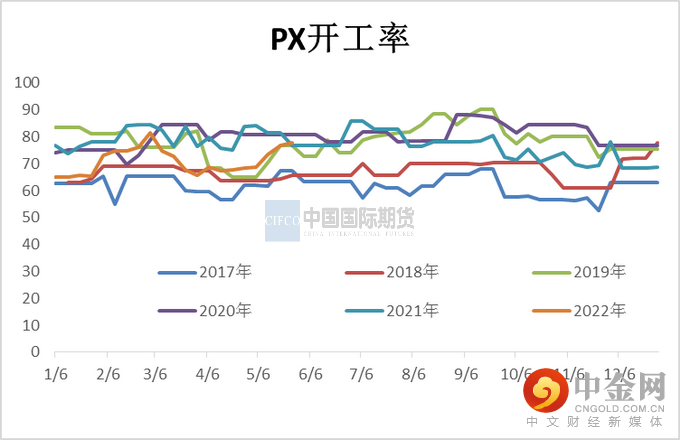

5月PX市场价格上涨,CFR中国月均价为1263.07美元/吨,环比上涨3.89%。浙石化2套共计900万吨装置检修降负运行,浙石化总体负荷仍在70-75%,200万吨装置等待复工。韩国SOIL77万吨PX装置提前检修于5.20检修至7月底。5月国内PX开工率上升,PX装置平均开工率74.18%。

5月PX的生产利润出现明显修复,由于PX现货偏紧市场买盘活跃支撑,PX价格涨幅明显,而石脑油市场由于需求的弱势,涨势明显不足,PX加工差开始向上修复,PX行业利润有了明显好转,PX-石脑油价差月内整体较往期有一定放大。5月PX-石脑油价差最高修复至440美元/吨,达到近3年以来新高。

图3-1:

PX现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-2:PX装置开工率 (%)

资料来源:wind资讯,中期研究院

PX供应面来看,6月PX装置目前有福海创80万吨及宁波中金160万吨装置存检修计划,但也有扬子石化89万吨、海南炼化PX装置重启,九江PX装置在6月也有投产预期,国内PX市场供应整体仍呈现走高态势,预计国内现货市场供应紧张局面有一定缓解;成本端对下游市场支撑延续坚挺态势,PX市场供应增加,而下游需求却未有明显走高态势,但外盘PX供应偏紧,SKGC/JX100 万吨 5 月下旬检修 1 个月,日本 JX 鹿岛 68 万吨 5 月检修 3 个月。泰国 PTT54 万吨装置 6 月检修 30 天。预计下月PX市场价格高位运行。预计6月PX价格波动区间1280-1400美元/吨。

3.2 PTA

下游聚酯

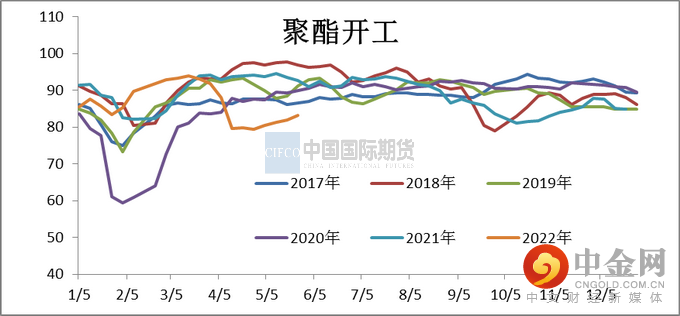

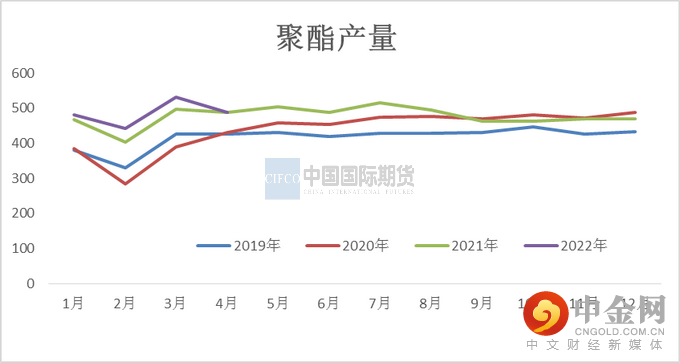

5月聚酯开工负荷略有提升,聚酯开工从4月底的79.3%上升至5月底83.1%。5月平均聚酯开工率为81.25%。由于聚酯工厂成本压力偏大、库存偏高,导致聚酯工厂维持偏低开负荷,对PTA消费量回升有限。随着后续个别地区防控政策放松,聚酯开工仍存继续上行预期,但终端市场回暖幅度有限,聚酯产销难以实现大幅放量。

图3-3:聚酯开工率 (%)

资料来源:wind资讯,中期研究院

图3-4:聚酯产量 (万吨)

资料来源:CCF,中期研究院

受成本推涨和自身效益修复需要,聚酯行情从5月份开始开启了快速上涨的模式。

聚酯快速上涨,带来了效益的明显改善,一方面高库存产品得到了明显的升值,另一方面现金流利润也明显减亏,POY常规产品从4月底亏损700元/吨缩小到目前亏损200-300元/吨,FDY从4月底亏损700元/吨缩小到目前亏损300-350元/吨。

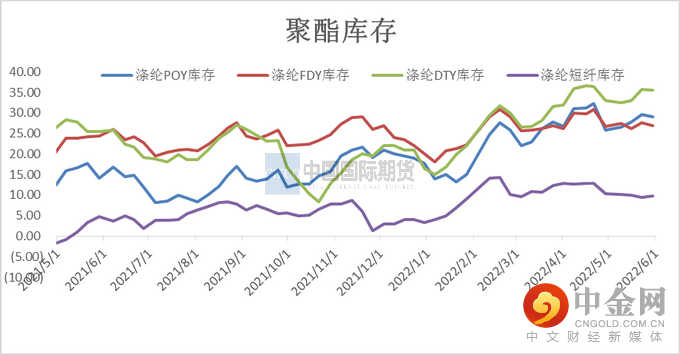

月末POY库存为29天,FDY库存为27天,与4月底的库存相比,去库并不是特别明显,而且下游在经过5月底采购后,后续不太会有追加补货的想法,这也意味着涤丝企业将会背负着比五一更大的库存压力来经历端午假期,因此涤丝价格基本以稳定为主。

图3-5:下游聚酯库存 (天)

资料来源:wind资讯,中期研究院

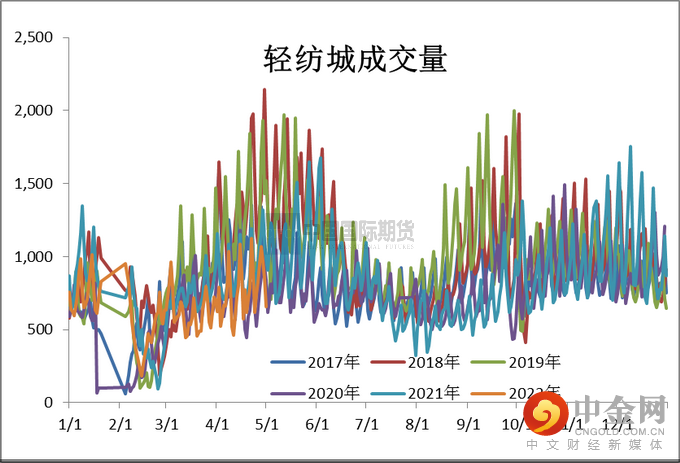

图3-6:轻纺城成交量

资料来源:wind资讯,中期研究院

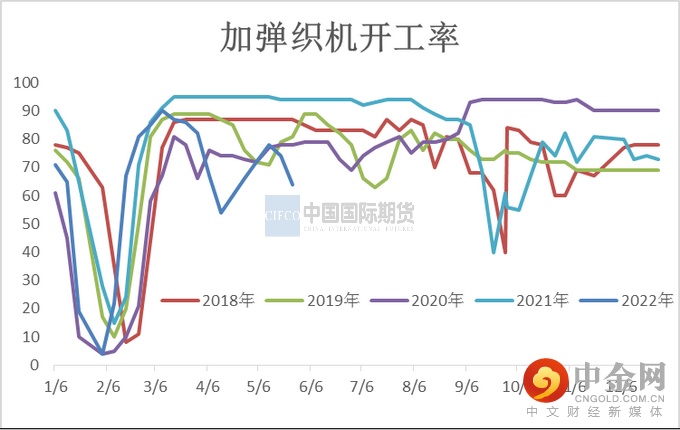

加弹企业和织造偏弱运行,一方面产品销售疲软,另一方面由于弹丝涨幅较小,坯布难以涨价,导致弹丝和坯布的现金流利润亏损扩大,大部分产品均处于明显亏损,局部甚至亏损较大。因此中下旬聚酯的快速涨价,下游的抵触情绪明显加大。

产业链来看,终端环节起色不佳也使得市场整体信心较为匮乏。终端加弹、织造、印染开工在中下旬再次走弱,涤丝刚需回落。与此同时,长丝价格走高、而终端订单不足下,终端的投机备货相对谨慎。聚酯产业链向下传导过程中仍表现不畅,聚酯产品库存消化同步表现缓慢。

图3-7:加弹开工率 (%)

资料来源:wind资讯,中期研究院

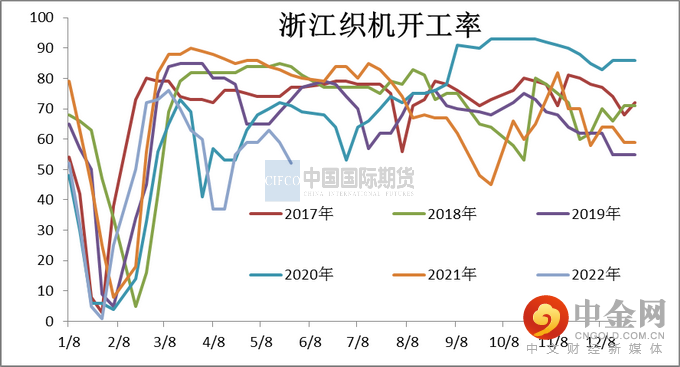

图3-8:织造开工率 (%)

资料来源:wind资讯,中期研究院

5月需求端虽有弱改善,但坯布库存高位,价格难涨,订单偏少依旧是常态。过快涨价将导致下游亏损幅度加大,降低下游开工积极性,虽然短期被迫接受高价来刚需补货,但持续下去反而可能倒逼部分下游加弹和织造端再次选择减产,尤其是在5月底和月初端午小长假时间段。

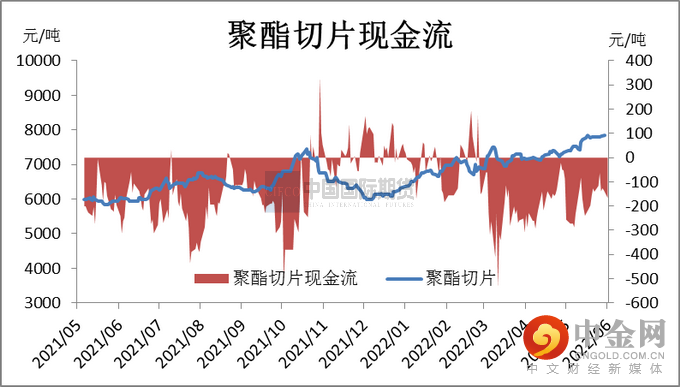

图3-9:聚酯切片现金流 (元/吨)

资料来源:wind资讯,中期研究院

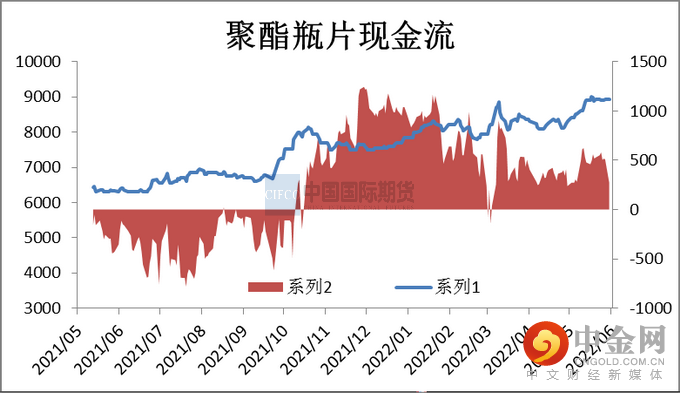

图3-10:聚酯瓶片现金流 (元/吨)

资料来源:wind资讯,中期研究院

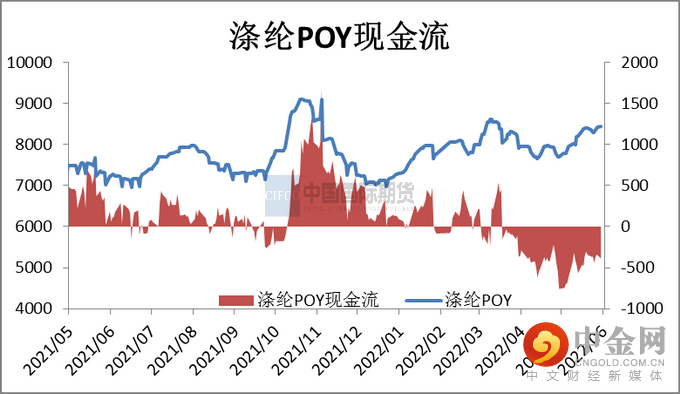

图3-11:涤纶POY现金流 (元/吨)

资料来源:wind资讯,中期研究院

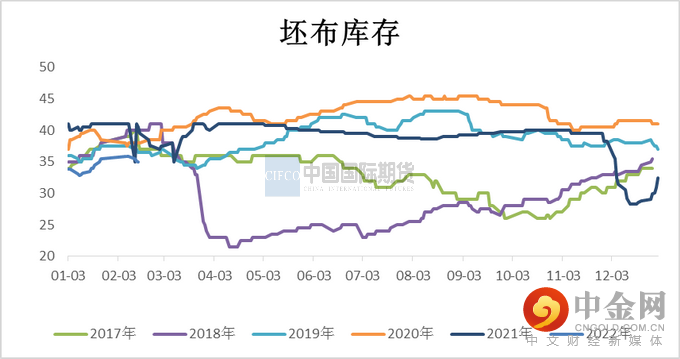

图3-12:坯布库存 (天)

资料来源:wind资讯,中期研究院

04

2022年一季度PTA供需预测

6 月计划检修的PTA装置482.5 万吨:逸盛宁波200 万吨、洛阳石化32.5万吨、独山能源250万吨。6月计划重启的PTA装置420万吨:独山能源220万吨、逸盛海南200万吨。前期停车重启时间待定的装置为:虹港石化1#150万吨、海伦石化2#120万吨。预估6月PTA产量448万吨,6-7月计划新增聚酯产能合计100万吨左右,叠加部分聚酯装置重启,但目前聚酯需求偏弱、库存较高,聚酯新产能投产情况也存在变数,预估6月聚酯开工负荷预估为83-84%。6月PTA去库存速度放缓。

表4-1:2022年PTA月度供需平衡表 (万吨)

资料来源:中期研究院

05

观点总结及操作策略

预计6月份国内PTA震荡偏强运行,预计6月份国内PTA震荡运行,由于PTA加工费偏低可能引发装置检修增多。6月检修装置为逸盛宁波200万吨、洛阳石化32.5万吨、独山能源250万吨。成本端PX价格跟随原油高位震荡,成本支撑仍存。PTA下游聚酯高库存、终端织机开机率较低,预计聚酯开工负荷回升有限。6月国内PTA市场价格主要波动区间 6700-7300元/吨。

策略TA2209合约震荡偏强运行,运行区间为6700-7400元/吨,逢低做多TA09合约;套利关注9-1正套,仍需结合原油端的变化。

举报电话: 13816368049