上海

今年以来,俄乌战争和中国全面的疫情封控带来史无前例的能源危机和供应链混乱,影响波及亚洲各主要经济体,促使各经济体积极寻找对策缓解出口和促进经济增长。由此,亚洲各国政府注重布局能源,制造供应链安全以及科技自主,从而加快了在亚洲能源转型和制造业升级的结构性趋势。针对这一局面,汇丰私行第三季度投资展望在此趋势下,找出四个精选主題。

亚洲绿色转型

能源及其他大宗商品价格高企促使亚洲各经济体加快绿色能源转型,减少传统上对于化石能源的依赖。亚洲已成长为全球最大的能源消耗和碳排放地区,与之对应,亚洲也是目前全球最大的绿色能源投资者。2021年全球60%的新增绿色能源装机容量来自亚洲,在全部的154.7千兆瓦增量中,中国以121千兆瓦占据78%¹。

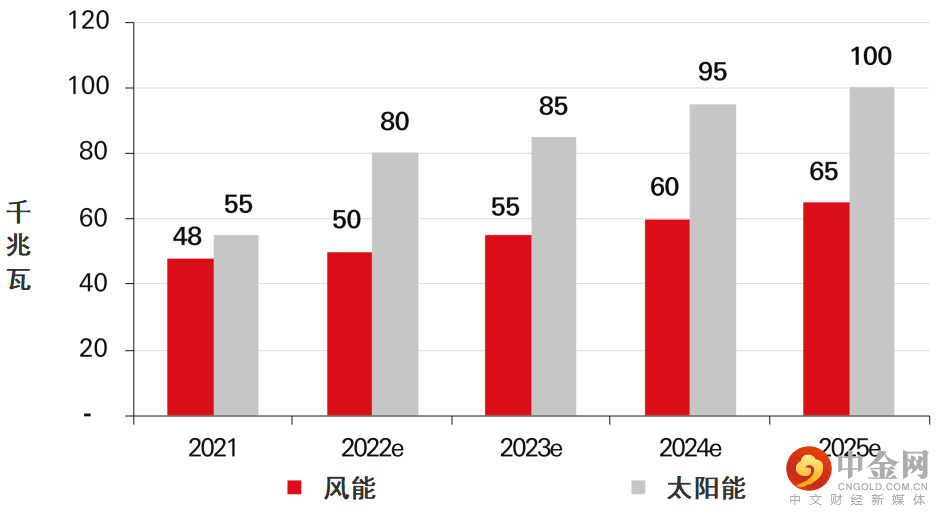

亚洲各主要经济体均宣布了雄心勃勃的绿色能源投资计划。以中国内地为例,其太阳能装机容量将保持16.1%的年增速,在2025年达到年新增100千兆瓦,风能则增加到年新增65千兆瓦。

亚洲缘色转型聚焦可再生能源领域,包括光伏,风能,绿氢,储能,智慧能源设备以及新能源汽车供应链产业中的领先企业。

2022-2025年中国风能和太阳能新增产能

资料来源:中国国家能源局、国家发改委、汇丰环球研究预估、汇丰环球私人银行(截至2022年5月17日)。注:e = 预估。

亚洲消费复苏

随着亚洲主要经济体人群疫苗接种率达到80%²,许多亚洲国家进一步放宽防疫措施。为了提振消费,各经济体都推出了减税和刺激消费的举措。中国推出了大规模的企业和个人减税政策来抵消疫情封控对于消费的打击,从中长期来看,中国仍在持续中的城镇化和人口收入增长会带来总体消费市场的复苏。

亚洲消费复苏主题聚焦在旅游、款待、消费品、医疗保健和电商行业等行业在各经济体中的核心龙头企业。

低估值亚洲龙头

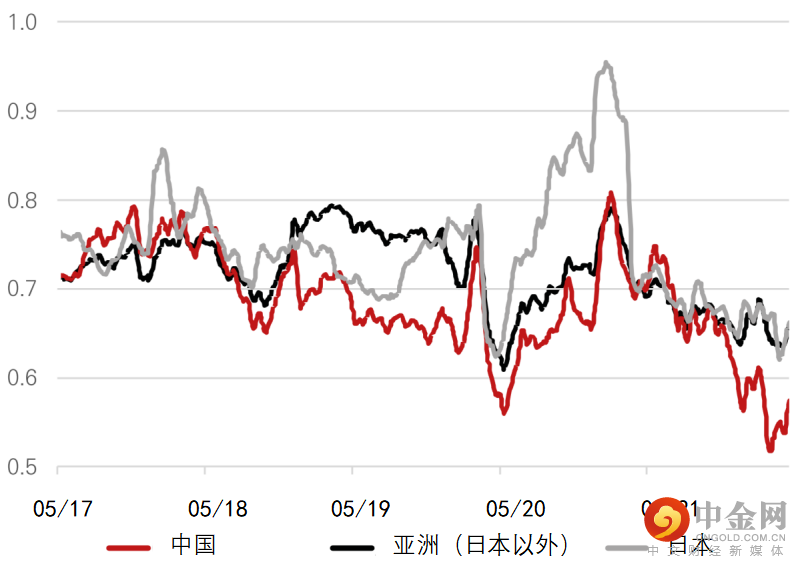

得益于数字化转型,自动化技术和供应链重组以及不断壮大的中产消费者群体,亚洲成为全球许多领先企业荟萃之地。相对欧美股市,亚洲诸多具有优质品牌和强劲盈利的企业估值处于大幅折扣态势,可以看到亚洲(日本以外)股市的来年市盈率相比欧美股市折让高达三分之一³。这给希望在亚洲的结构增长中寻找战略投资机会的投资者提供了良好的机遇。

投资于估值具吸引力的低估值亚洲龙头应会带来巨大的中期上行潜力。在采取自上而下的选股分析策略的同时,该主题也通过权益收益率,市盈率,股息和资产负债率等重要财务比例筛选公司,以获得最佳投资机会。

与美国市场比较,亚洲股市估值下调

中国、日本和亚洲(日本以外)股市相对美国市场的来年市盈率

资料来源:彭博资讯、汇丰环球私人银行(截至2022年5月17日)。往绩并非未来表现的可靠指标。

亚洲优质债券

自去年以来亚洲债券市场经历大幅下行调整,由此存在投资吸引力。我们持续看多亚洲投资级别债券和人民币债券。 就中国市场而言,我们预期中国将推出一系列货币和财政刺激政策,如减税和增值税退税和地方政府专项基建债券。中国的房地产市场下行趋势依然存在,消费者信心不足,高收益的房地产债券仍然承压。

总体而言,我们专注亚洲优质债券。此外,我们认为印尼主要货币债券、中国国有企业和中国金融企业,包括较优质地方政府融资工具,提供最佳的投资机会。

举报电话: 13816368049