上周市场概况

欧元区5月份消费物价指数通胀升至8.1%(同比)的历史新高

本周市场展望

本周举行的欧元区、印度和澳洲央行会议将成为焦点

市场变动

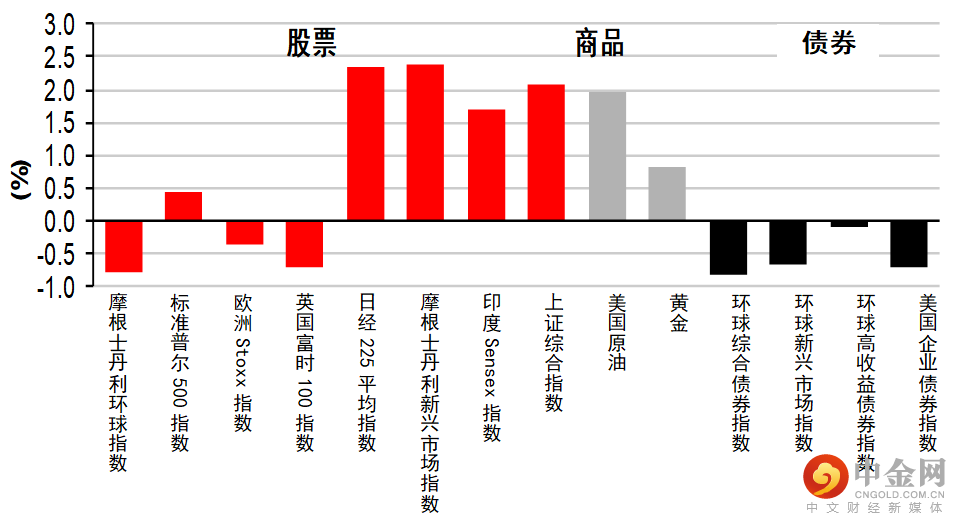

股票:欧洲股市普遍微跌,受增长和通胀担忧持续拖累

债券:债息上升,因美国经济活动数据强劲,且欧元区通胀创新高

商品:油价攀升,地缘政治紧张局势加剧

市场走势

市场走势及主要变动

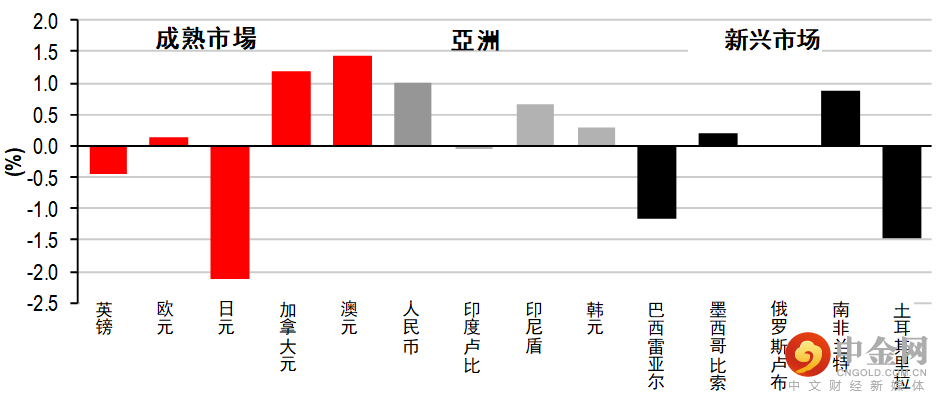

货币(兑美元)

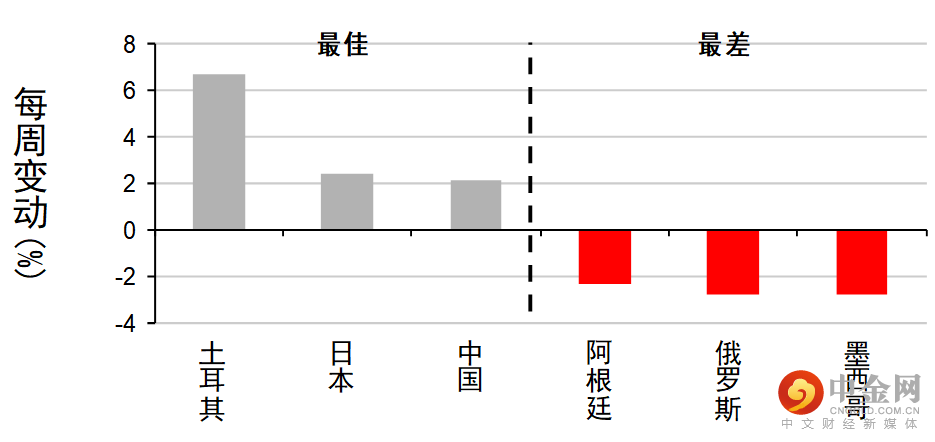

股票

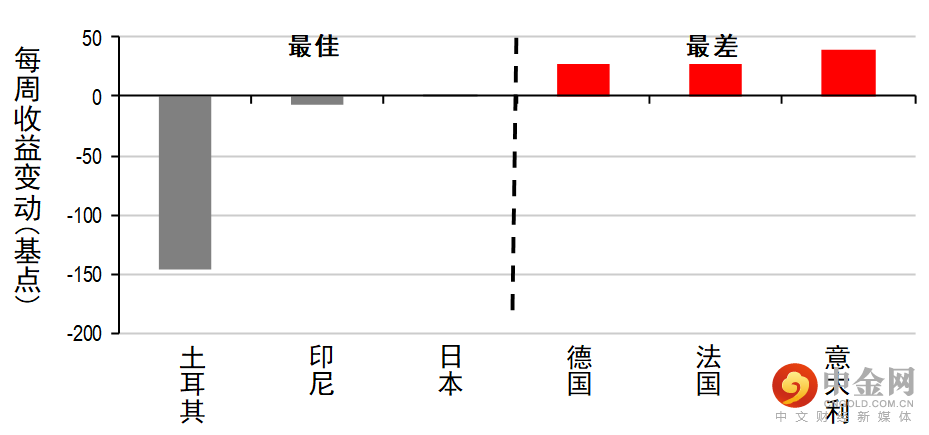

债券(十年期息率)

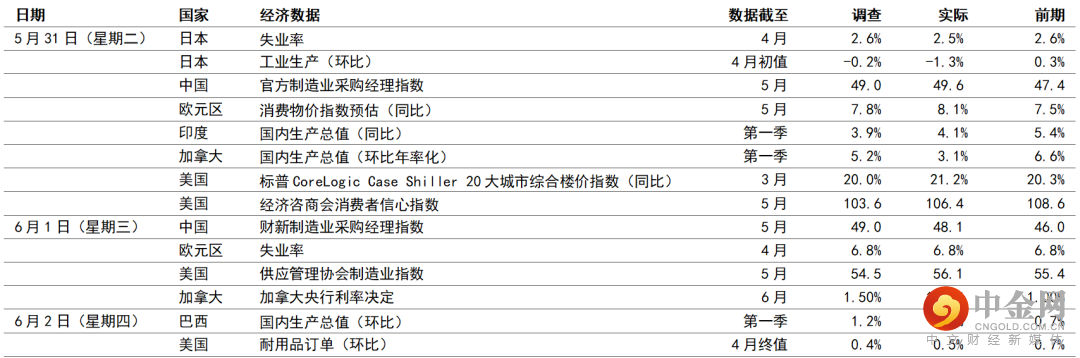

宏观经济数据及市场事件

欧元区5月份消费物价指数通胀升至8.1%(同比)的历史新高

美国5月份供应管理协会制造业指数出乎预期升0.7点至56.1,预期为跌至54.5。数据胜预期乃受惠于新订单大增(55.1,预期为52.9),继续反映需求强劲。另一方面,生产微升(54.2),但就业增长疲弱(49.6,预期为52.0)仍构成阻力,导致订单积压增加(58.7)。受访者表示,工资适度收缩反映高流失率。最后,供应链持续面对挑战,供货商的交货时间(跌1.5点至65.7)和投入价格(跌2.4点至82.2)均保持在高位。

5月份美国经济咨商会消费者信心指数微跌2.2点至106.4,但仍超出市场预期的103.6。通胀预期依然高企及就业市场健康指数略跌,拖低了「现况」(跌3.3点至149.6)和「预期」(跌1.5点至77.5)分项指数。

如预期所料,加拿大央行将隔夜政策利率上调50个基点至1.5%。政策官员表示,当局已准备在未来会议采取「更有力」行动,原因是通胀数据升温的风险日增,且整体经济运行仍然需求过剩。

欧元区5月份消费物价指数通胀录得8.1%(同比)的新高,4月份为7.5%(同比),高于预期的7.8%(同比)升幅。数字高于预期主要由核心物价带动,而非能源价格(近月通胀上升的主因)。核心消费物价指数升3.8%(同比),预期为3.6%(同比)。通胀数据为日趋鹰派的欧洲央行造成更大压力,促使当局在2022年前加息。

日本4月份工业生产减少1.3%(环比),跌幅大于预期,主要反映中国防疫措施的影响,数字与月内实际出口连续收缩一致。

中国5月份官方采购经理指数回升,表现超出市场预期,但制造业和服务业指数仍处于收缩区间(低于50),反映供应炼和内需有轻微改善。

巴西国内生产总值继2021年第四季上调至0.7%(环比)后,在第一季升1.0%(环比,预期为环比1.2%)。展望未来,随着经济重新开放的作用减退,且央行大幅加息开始产生影响,预期未来数季的活动增长将维持在接近零的水平。

宏观经济数据及市场事件

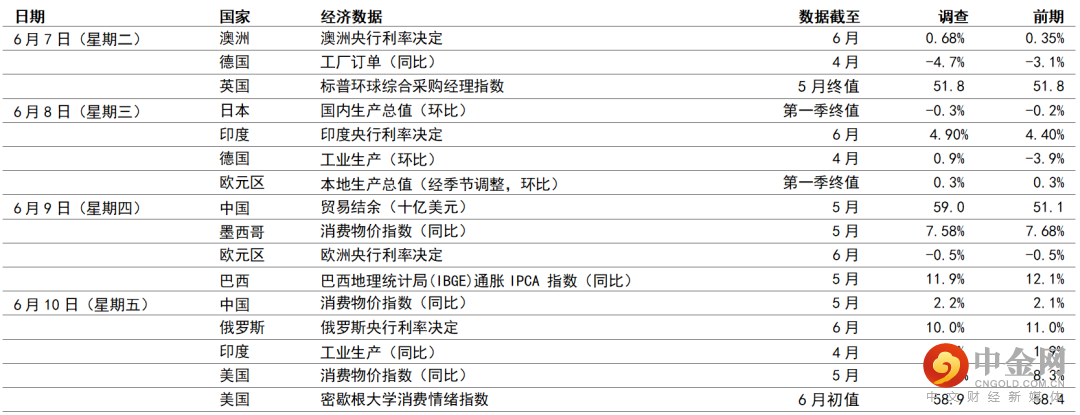

本周举行的欧元区、印度和澳洲央行会议将成为焦点

由于能源和食品价格上涨,预期美国5月份按月消费物价指数将上涨

中国贸易数据可能有改善,受惠于疫情限制放宽

预期印度央行将加息50个基点以应付通胀

美国

预期5月份美国消费物价指数通胀将由4月份的0.3%(环比)升至0.7%(环比)。升幅加快可能由能源和食品价格带动,预期核心消费物价指数通胀(撇除前述两个项目)将升至0.4%(环比),仍然处于高位,4月份为0.6%(环比)。数字仍远高于与美国联邦储备局通胀目标的0.1%-0.2%(环比)。

预期6月份密歇根大学消费情绪指数将企稳在58.9,5月份为58.4。2021年中以来,由于经济风险增加和通胀高企,此家庭信心指标一直呈下行趋势。

欧洲

欧元区方面,预期欧洲央行决策官员将维持存款便利利率在-0.50%。区内近数周公布的通胀高企,促使一些欧洲央行官员(包括行长拉加德)表示有意退出负利率政策(可能在今年第三季开始)。这可能意味将在7月份首次加息,但欧洲央行可能在即将召开的会议上,宣布结束资产购买,与先前的指引吻合。

其他欧洲国家方面,德国工业数据备受关注,调查数据显示由于乌克兰冲突再次引发供应链难题及相关生产者价格通胀高企,令营商信心受压。上月的工厂订单和工业生产均大跌。

亚洲

中国5月份外贸增长可能有改善,这可见于官方制造业采购经理指数的新出口订单和进口分项指数轻微反弹,以及8个主要外贸港口的货柜吞吐量。自4月底起,疫情造成的物流、生产和海关清关中断情况已见缓和,尤其是当局早前已采取措施消除道路运输堵塞,并将货车司机的新冠测试要求标准化。

中国5月份的整体消费物价指数通胀可能进一步上升,因猪肉价格的升幅,抵消了蔬菜和其他食品价格的跌幅;燃料价格则可能回升,因国家发展和改革委员会因应全球油价上涨而上调汽油和柴油价格。旅游相关服务业价格可能受5月份的假期支持,但整体而言,受疫情和相关限制影响,服务业和核心通胀可能保持疲弱。由于基数效应和月内金属价格回落,预期生产者价格指数通胀将进一步放缓,但在农业和石油产品推动下,物价压力可能持续增加。

预期印度央行将在6月份会议上将其政策回购利率上调50个基点,当局早前担心广泛通胀压力高企可能影响通胀预期,因而上调非周期利率(升40个基点)。中央政府近期宣布控制通胀的财政措施,包括削减汽油和柴油消费税、提高补贴和调整特定关税。预期印度央行将上调23财年的通胀预测,但可能继续预测通胀将在预测范围内逐步放缓。印度央行也可能适度下调其23财年的国内生产总值增长预测。

市场变动

股票:欧洲股市普遍微跌,受增长和通胀担忧持续拖累

美股略升,但投资者继续担心经济和企业利润增长放缓、通胀高企和利率上升。标普500指数上周高收0.4%。

欧洲股市普遍微跌,在经济增长放缓和环球货币政策收紧的不确定性下,投资者风险情绪继续波动。欧元区上周二公布的通胀数据高于预期,亦提高了欧洲央行加快收紧政策的前景。道琼斯欧洲50指数跌0.4%。

亚洲股市上周表现波动,收市微升,中国解除疫情相关防疫措施,改善了区内的增长前景,惟投资者仍担心联储局/环球货币政策为遏止通胀而大幅收紧,可能打击环球经济增长和企业盈利。区内公布的经济数据表现参差,反映中国实施防疫措施为亚洲生产活动带来一些溢出影响,但在复工复产下,表现大致稳健。中国5月份采购经理指数回升,但仍处于收缩区间(低于50)。中国国务院表示,继早前宣布一系列政策措施支持经济后,将把政策银行的信贷额度提高人民币8,000亿元,以支持基础设施建设,尤其是协助企业界、就业和基础设施投资。印度方面,数据显示3月份季度的经济放缓幅度低于预期,加上油价上涨加剧通胀忧虑,令投资者预期印度央行将把短期政策重点放在通胀之上。

债券:债息上升,因美国经济活动数据强劲,且欧元区通胀创新高

美国国库券大跌(息率上升),新公布的美国活动数据显示美国经济强劲,市场再次担心联储局将进取地收紧政策。美国债券上周二跟随欧洲市场下跌,因欧元区公布的通胀数据创新高。十年期国库券息率上周高收17个基点至2.91%。

欧元区政府债券也下跌(息率上升),区内通胀数据高于预期,增加了欧洲央行需通过提高利率和结束资产购买以收紧金融环境的压力。基准的德国十年期政府债券息率升27个基点至1.23%,同年期意大利政府债券息率急升40个基点至3.30%。

商品:油价攀升,地缘政治紧张局势加剧

油价上周继续攀升,地缘政治紧张局势加剧,影响欧洲能源流动的潜在供应。整体而言,8月份欧洲油价升2.2%至118.1美元。金价略升0.8%。

举报电话: 13816368049