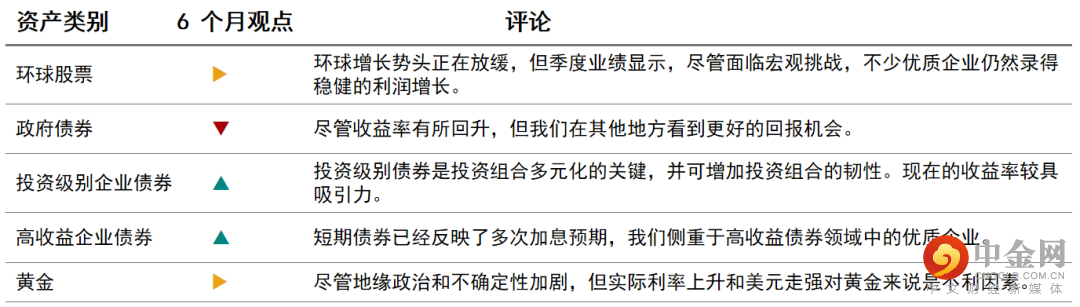

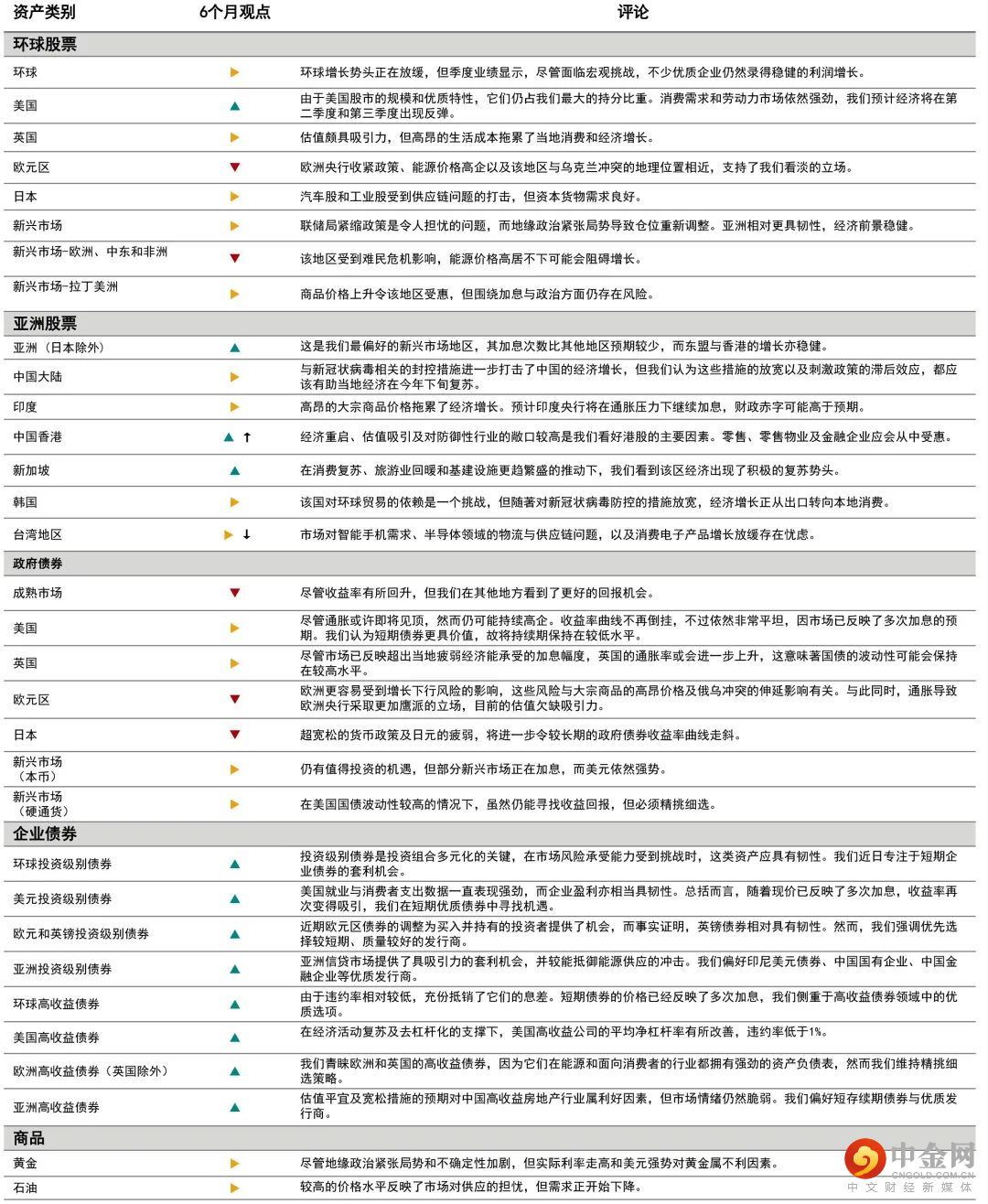

尽管环球增长放缓,但美国及东盟地区增长前景仍具韧性,我们预计今年不会出现全球衰退,并对股市维持中性观点。我们将香港股票的观点上调至看好,并将欧洲非必需消费品及金融类股的观点下调,同时上调了环球必需消费品的观点以增强投资组合的韧性。

联储局5月份的议息会议令外界降低了对更激进加息的预期。我们看好短期企业债券、新兴市场硬通货和优质高收益债券。实际收益率上升有利于价值和高息股票。

由于智能手机与半导体领域的逆风,我们下调了台湾地区股票和亚洲科技股的观点。兼顾价值股和增长股的优势,平衡两者仓位并专注优质企业,是我们偏好的投资策略。

「偏高」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看好该资产类别。

「偏低」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看淡该资产类别。

「中性」,意味着在一个充分分散投资的典型多元资产投资组合状况下,对该资产类别并无特定倾向。

图标:↑ 对此资产类别的观点已上调;↓ 对此资产类别的观点已下调。

重点内容

每月我们会讨论投资者面对的三个关键问题

1. 下半年的增长前景如何?

美国 4 月通胀率降至 8.3%(3 月为 8.5%),但英国和欧元区仍处于高位。我们认为环球通胀将逐渐回落,然而短期内仍会在高位徘徊。

高通胀影响利润和消费, 因而拖累经济增长。近日的市场抛售反映了投资者对硬着陆的担忧,但我们认为全球经济衰退的可能性不大,因为一些地区和行业的增长仍具韧性。

强劲的劳动力市场与能源相关活动,为美国下半年的经济复苏带来支撑。在亚洲,东盟在消费和企业盈利方面均具积极势。由于经济重启和估值吸引(远期市盈率为14.1倍),我们将中国香港股票的观点上调至看好,而中国的刺激政策可能会在下半年重振经济增长。基于欧洲增长放缓,我们下调了非必需消费品和金融类股的看法,并上调了必需消费品类股(全球、欧洲和亚洲)的观点,以增加防御性。

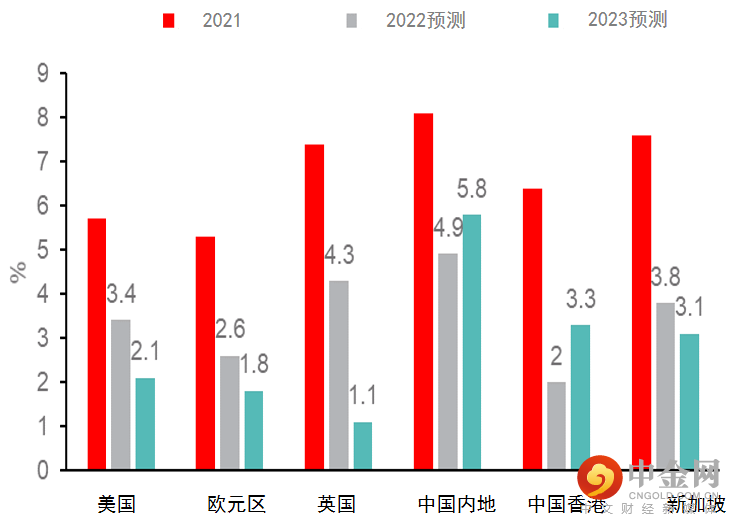

图表1:2022年国内生产总值增速放缓但仍为正值

资料来源:汇丰环球研究、汇丰环球私人银行,截至2022年5月18日的数据。

2. 较高的实际收益率对投资者有什么意义?

一如预期,联储局在5月份的会议上将基准利率上调了0.5%,并将从6月起缩减资产负债表规模以抑制通胀。

外界对更激进加息的预期稍微降低。随着近期债券收益率飙升,我们看好短期企业债券,特别是投资级别领域,以及新兴市场硬通货债券和优质高收益债券。

我们认为实际收益率可能持续上升,并将为价值股和高息股的稳定收入带来支撑。持续走高的实际收益率对黄金是不利因素,但应会让美元维持强势。

图表2:实际收益率走高在战术上持续有利价值股而非成长股

资料来源:彭博、汇丰环球私人银行,截至2022年5月11日的数据。过去表现并非未来表现的可靠指标。

3.我们应该放弃投资增长股吗?

增长股的特点是其盈利潜力高于平均水平,主要驱动因素包括创新构思(例如科技股),而价值股则因其低估值和派息(例如医疗保健股)而具有吸引力。在利率上升的环境中,投资者通常更青睐价值股。

由于对智能手机的需求、半导体领域物流和供应链问题的担忧,以及消费电子产品增长放缓,我们将台湾地区股票与亚洲科技股的观点下调至中性。然而,这并不代表我们应完全放弃投资增长股。例如,我们仍然看好环球和美国科技股,因我们在自动化与人工智能这两个领域均看到机遇。

平衡价值股和增长股的配置,利用前者捕捉韧性收入,同时不要错失后者的机遇是我们偏好的策略。对价值股与增长股而言,质量行先同样是关键。

图表3:环球股票估值回落,我们侧重具有持续盈利的优质企业

资料来源:Refinitiv 、汇丰环球私人银行,截至2022年5月17日的数据。

过去表现并非未来表现的可靠指标。

资产类别观点

我们对各种资产类别的最新观点

行业观点

基于6个月的环球与区域行业观点

举报电话: 13816368049