FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: TMT

股价:53.68美元/222.80港币

目标价:80.00美元/314.00港币(+49.03%/40.93%)

市值: 838亿港元

22Q1业绩摘要

本季度公司收入为2397亿人民币,同比增长18%,高于彭博一致预期1.2%。毛利率为14%,同比下降30bps。运营费用率为13%,同比减少60bps。其中,履约毛利率为7.5%,同比持平。经调整归属股东净利润为40.3亿元,高于彭博一致预期的25.9亿元,同比增长1.6%。公司于2022年2月28日合并达达集团,达达集团在收购完成前股价变动导致亏损36亿元。

日百品类增长强劲,公司持续优化物流基础设施

本季度京东零售的商品销售收入为2044亿人民币,同比增长16.6%。其中,带电类收入为1184亿人民币,同比增长13.8%;日百类收入为860亿人民币,同比增长20.7%,主因受疫情影响,消费者对必需品的消费需求持续提升,超市品类增长强劲。展望22Q2,品牌商对今年618大促的投入力度与积极性较高,但在疫情及消费持续低迷的大环境下,京东将聚焦履约以及用户体验。本季度京东物流收入为270亿元,同比增长22%,主因集团外的客户增长强劲。此外,京东再次改进其供应链网络,截至22Q1,公司拥有约1400个仓储设施,总建筑面积超过2500万平方米。上半年在疫情影响供需两端的背景下,公司收入增长将受到一定挑战,但公司仍然在疫情期间持续优化供应链网络。我们长期看好京东的供应链优势及全渠道战略,认为公司有望在未来持续提升市场份额。

京喜业务聚焦区域化战略,实现用户高质量增长

新业务收入57.6亿元,同比增长11.7%。京喜业务将聚焦资源并投入于特定区域,从10个省份精简至3-4个主要省份,加强其供应链、用户体验及精细化管理。疫情期间,京喜业务北京地区日均GMV和新用户对比疫情前增长近一倍。平台用户方面,截至22Q1,年度活跃买家数达到5.8亿(YoY+16%),购物频次与人均GMV均健康增长。我们认为公司将持续优化整体运营效率,注重POP运营及用户高质量增长,抓住“二选一”取消后的3P业务发展良机。

目标价80.00美元/314.00港币,维持买入评级

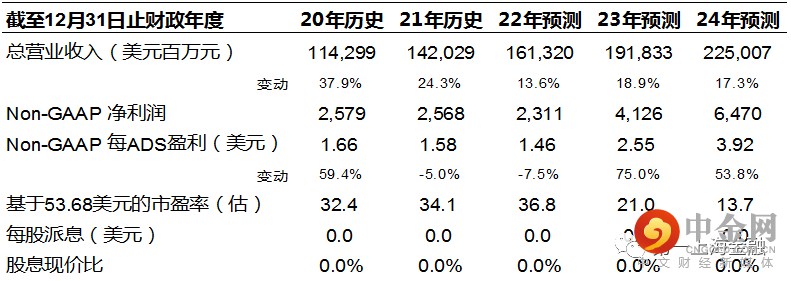

我们预计公司2021-2024年收入CAGR16.6%,Non-GAAP净利润CAGR 36.1%。根据DCF法,考虑到美国进入加息周期及中概风险,取WACC=14%,长期增长率为2%,获得目标价80.00美元/314.00港币,较当前价格有49.03%/40.93%的提升空间,维持买入评级。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049