——

FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

上周末的论坛讨论美股科技巨头亚马逊(AMZN.OQ)。亚马逊的高资本性开支接近尾声,逐步进入回报期。经过 2020-2021 年大规模的物流投资,公司全球物流网络进一步完善,对电商、杂货等品类的配送以及次日、当日达等服务的支撑进一步加强。随着上述投资的逐步缩减,公司折旧摊销的规模亦将在资本开支达到高峰后同步进入改善周期,从而很大程度改善物流成本。同时,大规模仓储的投入使亚马逊电商业务进一步扩张,一定程度改善电商业务的增长。2022年供应链改善将带动利润好转。由于海运等供应链原因,亚马逊物流成本居高不下,利润改善在下半年持续承压。2022年全年,供应链将逐步改善,从高频数据看,中国-美西海岸、欧洲-美东海岸的运费价格正呈现边际好转,以长滩为例,堆积的集装箱货轮数量亦呈现好转。在疫情好转、劳动力成本回落等带动下,若上述改善趋势延续,将大幅改善供应链压力,对亚马逊而言,上述物流成本亦将收窄。

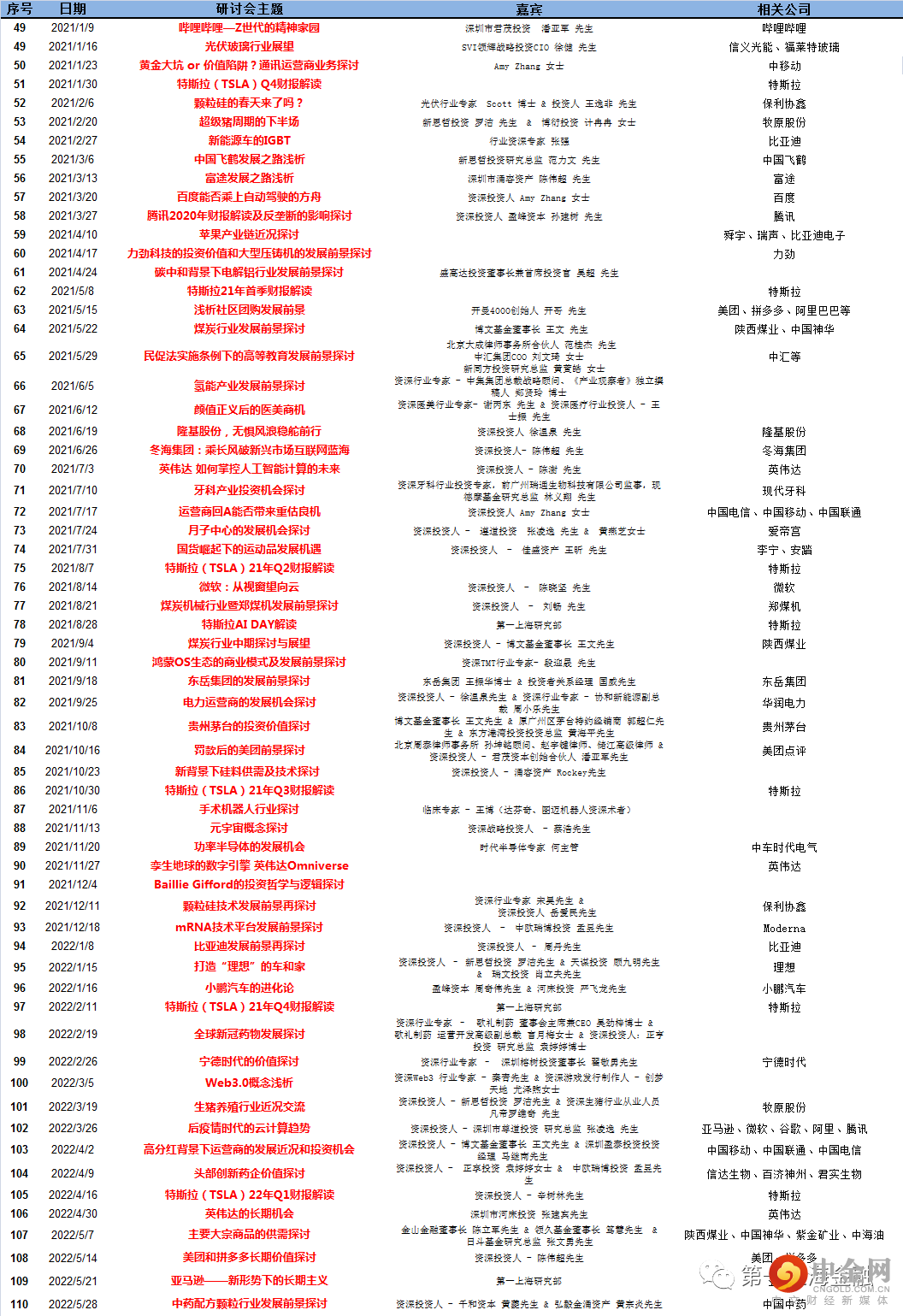

本周我们将讨论中药配方颗粒行业。行业主营收入从2006年2.28亿元增长至2020年约255亿元,年复合增长率约为40%。配方颗粒具有对中药材进行深加工的过程,且试点期间生产企业相对较少,行业集中度较高,行业毛利率为60%-80%,净利率为15%-20%左右;由于配方颗粒需要一定学术推广,且部分为代理销售模式,费用率较高。(1)供给端,2021年2月由国家药监局、国家中医药局、国家卫健委和国家医保局共同发布的《关于结束中药配方颗粒试点工作的公告》,标志着中药配方颗粒的试点结束。中药配方颗粒试点结束代表着企业参与不再只是试点企业,质量标准的设定意味着符合标准即可进入,例如天士力、香雪制药、佛慈制药、康美药业等多家企业都在加紧布局中药配方颗粒市场,促进了中药配方颗粒的供给增长。(2)需求端,配方颗粒的便捷性带动需求增长;配方颗粒在中药饮片中的渗透率不断提高,2019年配方颗粒行业主营收入占中药饮片(医院端销售市场)约27%;同时销售终端不断开放,促进行业扩容,部分省市销售终端放开至基层或二级以上医院。(3)支付端,中药饮片品种已纳入医保支付范围的,各省级医保部门可综合考虑临床需要、基金支付能力和价格等因素,经专家评审后将与中药饮片对应的中药配方颗粒纳入支付范围,并参照“乙类”管理。

“技术+产能+市场”筑龙头护城河。(1)技术标准层面,试点企业制定国家标准,先发优势明显,如中国中药旗下居行业前二的子公司(江阴天江和一方制药)经二十余年积累,已领跑配方颗粒“国标”,如已经公布的2批共196个国家配方颗粒标准中,中国中药制定了102个标准;(2)产能品种层面,试点全国展开,产能壁垒明显,如中国中药总产能约2万吨/年,领先友商,同时公司配方颗粒品种达700余种,规模效应凸显;(3)市场网络层面,龙头企业市场全国覆盖,终端智能配药机抢单先机,如中国中药的销售范围覆盖全国,同时借助全国约22个省份产业园积极开拓当地市场,配合智能配药机的推广,得以提高终端医疗机构的客户粘性。我们本周末将邀请到行业专家千合资本黄夔先生及弘毅金涌资产黄宗炎先生共同讨论中药配方颗粒行业展望,欢迎感兴趣的投资者拨冗参加!

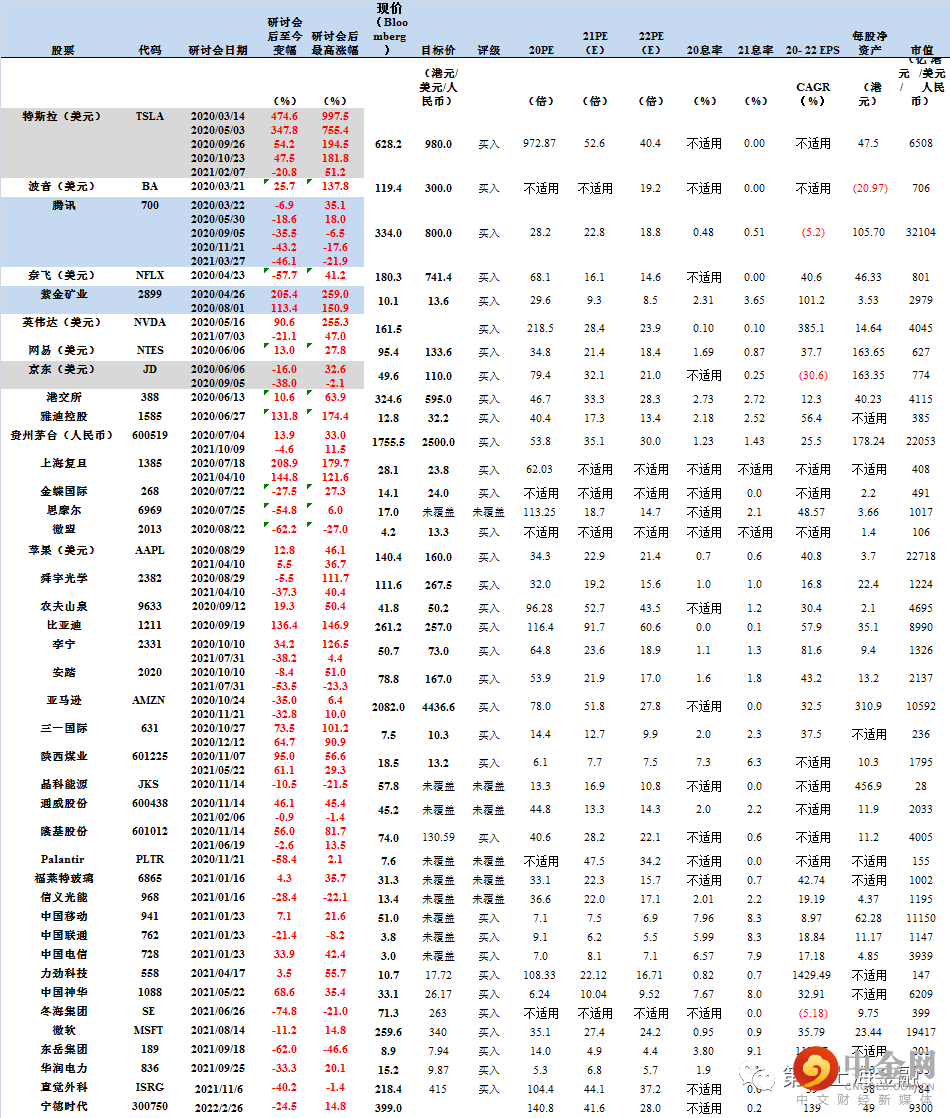

研讨会相关标的周涨幅榜

数据来源:彭博、第一上海,注:2022年05月18日至2022年05月25日波幅

第一上海部分疫情系列研讨会推荐公司表现及概况:

数据来源:彭博、第一上海,注:现价为2022年05月25日收市价

举报电话: 13816368049