香港股市 | 工业 | 设备

中集安瑞科

(3899 HK)

业务全球布局助力分散风险,氢能业务长期发展

短期仍面临增长放缓及成本压力

1Q22收入为210.7亿元人民币(下同),同比增长23.8%,主要受线上营销服务快速增长带动,略高于彭博市场一致预期2.3%;毛利率为41.7%,同比提高0.6个百分点,环比略微改善0.2个百分点;经调整亏损为37.2亿元,同比大幅收窄34.1%,环比亏损略有增加,表现大幅优于彭博市场一致预期16.5%。

海外业务可保毛利率

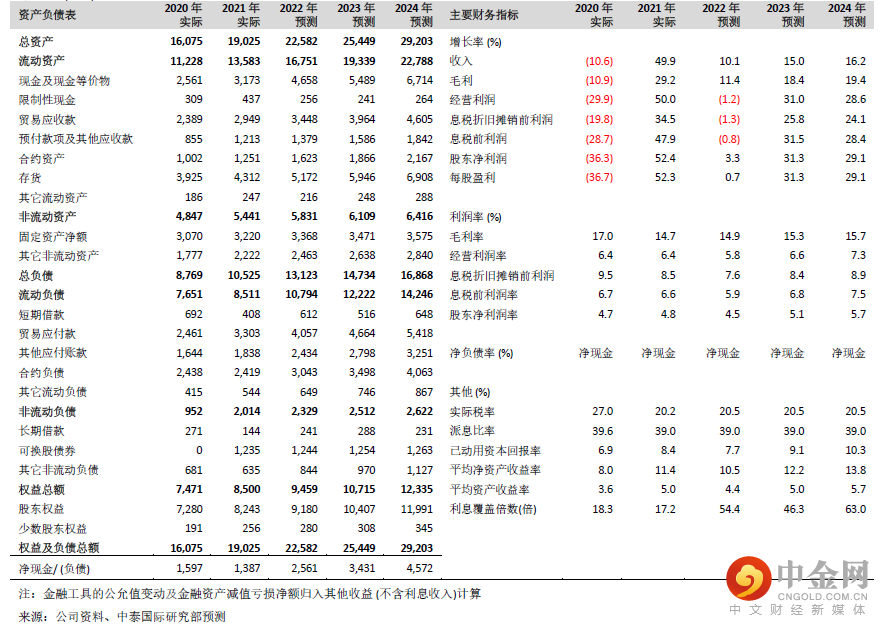

公司业务分布全球,例如约90%销售来自海外市场的化工环保、液体食品设备业务,有助抵消内地需求不确定性的影响。我们预计两者毛利率将分别由2021年的14.4%及24.9%上升至2022年的14.6%及25.0%。两者合共占公司总收入比例将由39.2%增加至46.1%。我们预计公司整体毛利率将由2021年的14.7%轻微上升至2022年的14.9%。

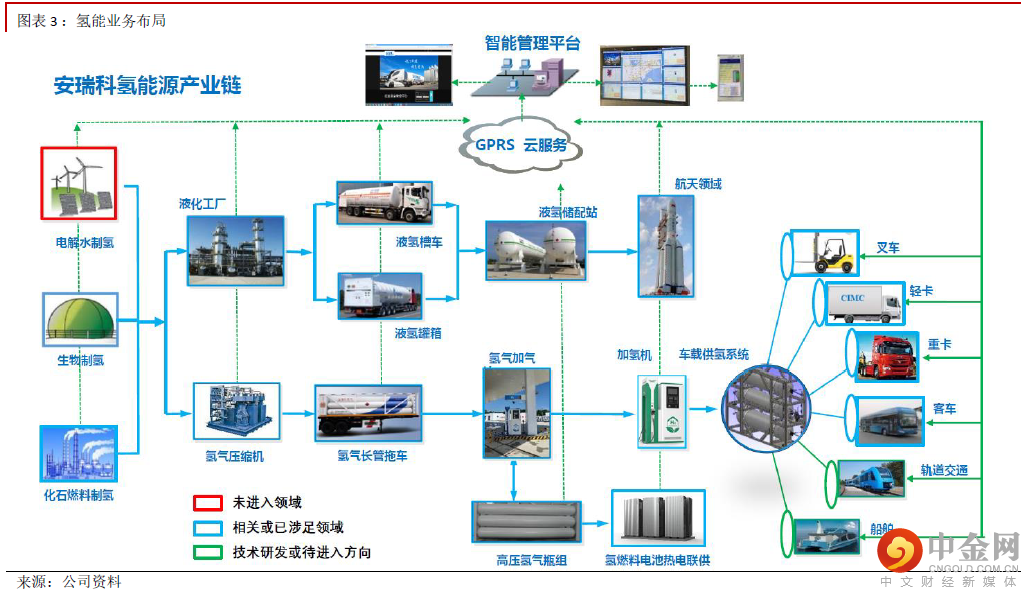

氢能业务持续扩大

长远方面,公司持续扩大氢能业务。目前,公司主力生产氢能储运设备、加氢站、相关车载瓶及系统。2022年第一季,氢能新签订单达到1.1亿元人民币,已经相等于去年全年氢能新签订单金额的50%。政策上,公司受惠于中国发改委今年发布的《氢能产业发展中长期规划(2021-2035年)》。政策文件可加强氢能在中国能源发展的重要性,确立氢燃料电池电动车与锂电池电动车的互补发展模式,推动整体产业链长期发展。

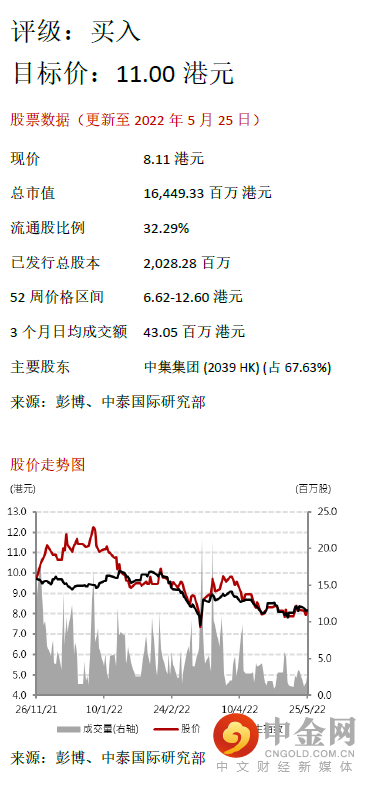

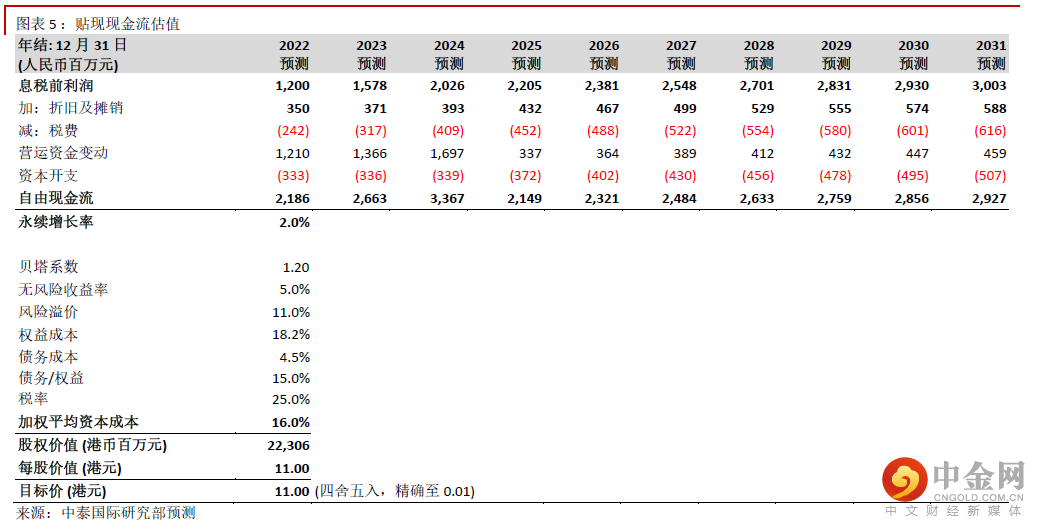

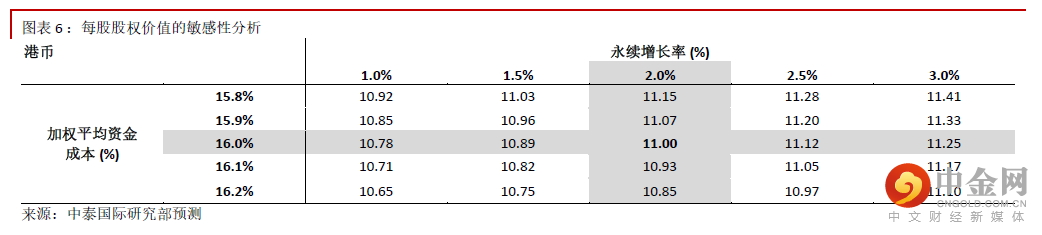

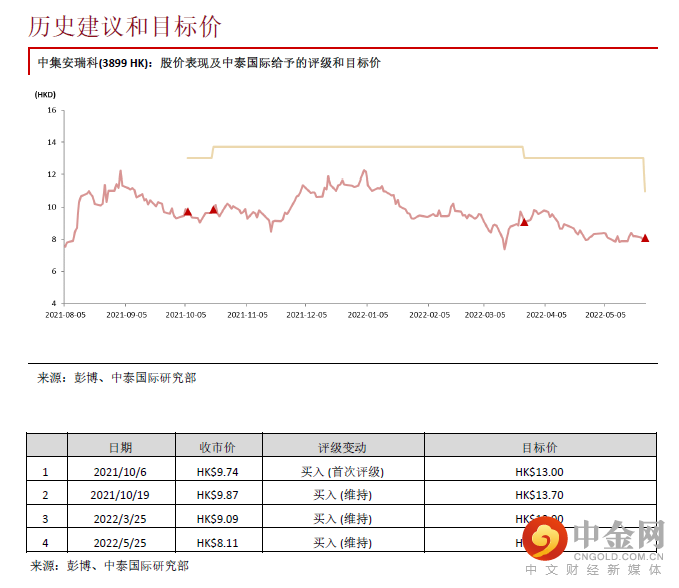

下调盈利预测及目标价,维持“买入”评级

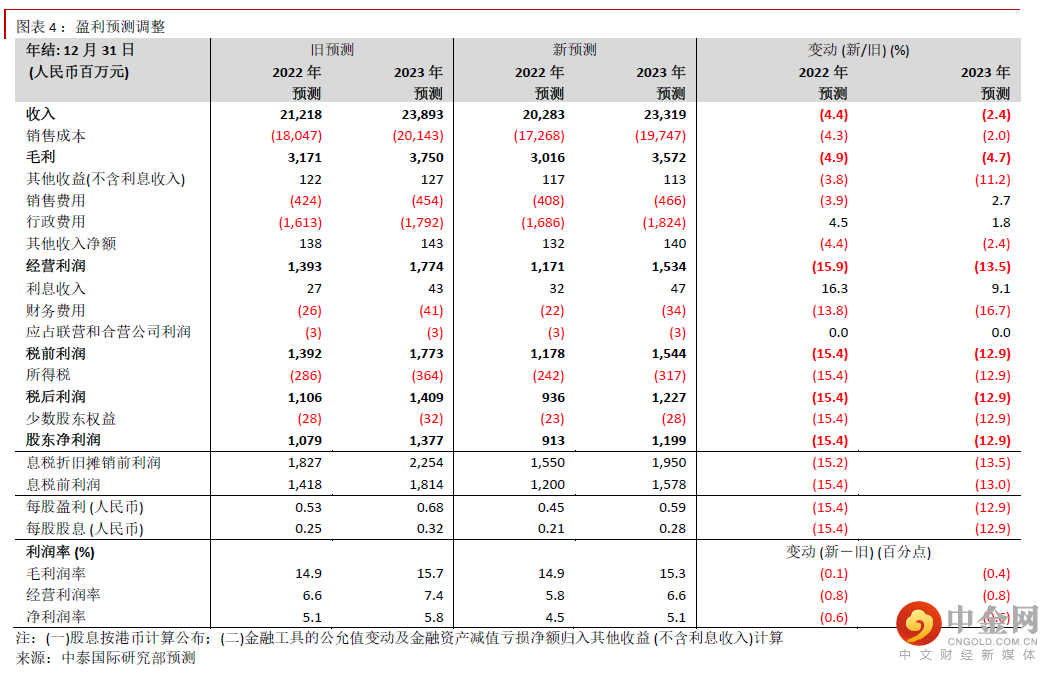

综合以上因素,其中包括行政支出增加,我们分别调低2022-23年股东净利润预测15.4%及12.9%,并新增2024年预测。我们相应将贴现现金流(DCF)分析推算的目标价由13.00港元下调至11.00港元,这对应15.4倍2023年市盈率和35.6%上升空间。维持“买入”评级。

风险提示:

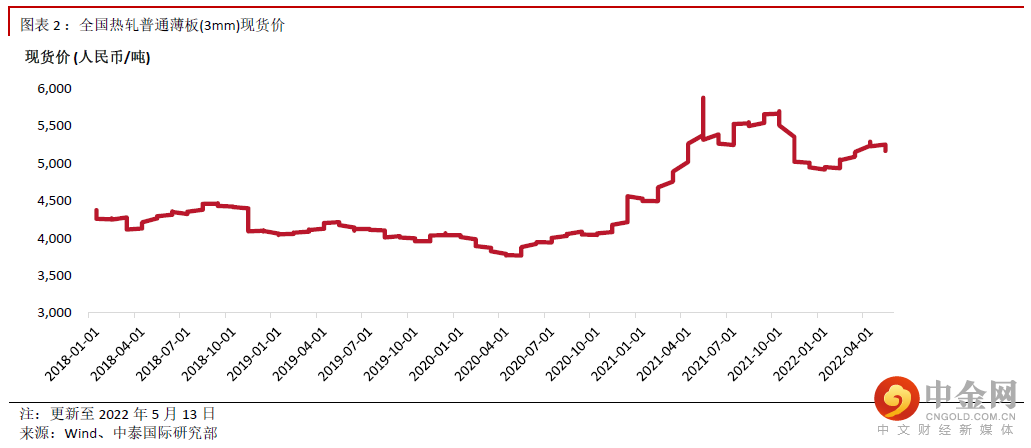

(一)生产或项目开发延误;(二)钢材价格急涨;(三)能源价格大幅波动;(四)氢能技术研发慢于预期;(五)汇兑损失。

举报电话: 13816368049