去年量化登上神坛相比,今年量化指增策略表现平淡。有人辞官归故里,有人星夜赶科场。站在当前时点,有的投资者想割肉离场,有的投资者想追加抄底指增策略。

那么,指数增强策略正确的投资方法是什么?

★

1、重点关注“超额收益”

如果有一只中证500指数增强基金从去年9月13日至今亏损10%,那么这只基金表现很差吗?

用“绝对收益”视角和“相对收益”视角看待,结论完全不同。

绝对收益角度:亏损了10%,肯定不是好基金。

相对收益角度:去年9月至今,超额收益高达12%以上(相对中证500指数下跌22.06%),基金非常优秀。(数据来源wind,20210913至20220520,历史数据不代表未来)

对于量化指增类产品,采用相对指数的超额收益的角度更理性、更客观。建议优先使用“超额收益”的评价标准,这又是为什么呢?

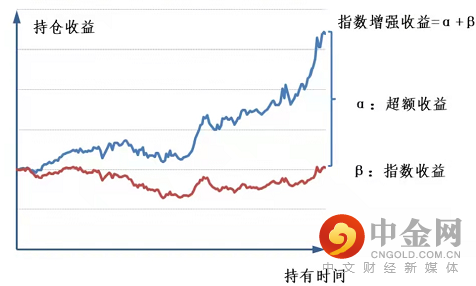

根据产品设计,通常指增策略有两个基本特点:1、对标某指数,2、满仓运作。

因此指增策略能很好的跟住指数,不会有太大的偏离,其收益可以被拆分为指数收益(β)和增强收益(α)两部分,后者也叫相对收益(相对指数的超额收益)。

指数增强策略

图片仅为示意图,超额收益可能为负

因为指数短期涨跌很难预测,指数收益β短期看运气,但长期方向是震荡向上的。

超额收益α,则是基金管理人投资能力的体现,也是基金是否值得投资的关键。

★

2、了解超额收益具有周期性

为什么去年9月后,指增策略出现了超额收益的普遍性回撤?

投资者需要理解,超额收益得是充分博弈的,不可能一劳永逸。

指数收益代表所有市场参与者的平均收益情况。超额收益则不同,它是超越指数的平均收益,其获得是以其它参与主体的超额亏损为代价的,所以即使不考虑交易成本,超额收益都是零和博弈,因此竞争非常激烈。

博弈本身具有较强的不确定性,博弈的结果不但受我们自身水平的影响,也受对手盘影响。不应觉得超额收益是确定的和一成不变的,它本身就具有不确定性。

投资者还需要接受的一点是,超额收益同样具有周期性特征。

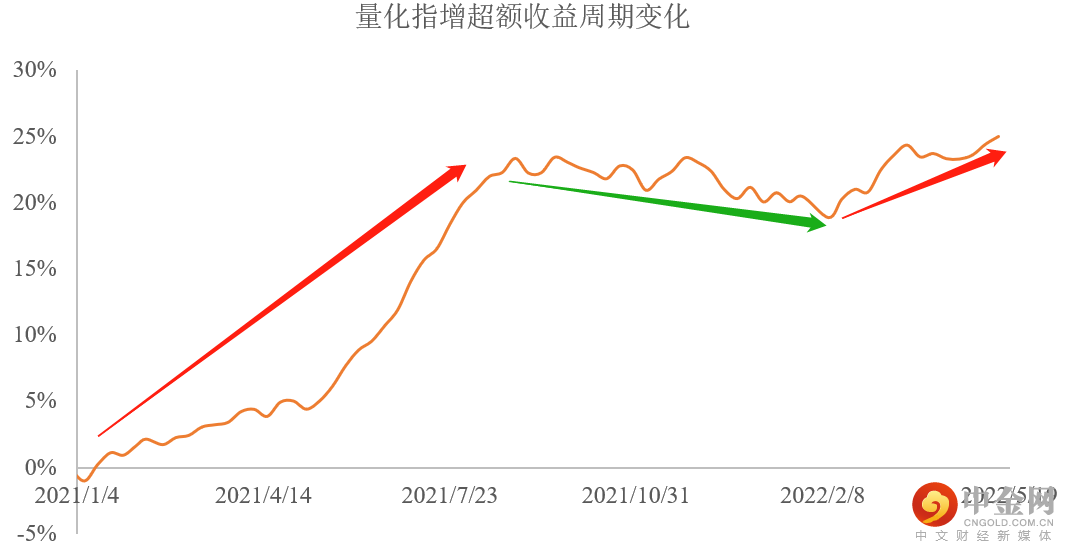

如下图所示,我们统计了十几家头部量化管理人的中证500指增产品超额收益情况。

可以清楚地看到超额收益具有周期性变化,2021年初到9月中旬,是量化超额收益的上行阶段。2021年9月中旬到2022年2月初,是超额收益的下行阶段。2022年2月中旬至今,是超额收益的修复性上行阶段。(风险提示:数据可能存在代表性不足的情况)

部分头部量化指增策略超额收益

数据来源中信建投证券,20210101-20220513

历史数据不代表未来,数据可能存在代表性不足的情况

指数收益具备周期性不难理解,如何理解超额收益也具有周期性?

第一、来源于量化规模的变化周期。超额收益具有零和博弈特征,量化的规模变化和量化对手盘规模的变化,都将对博弈产生影响。去年是量化管理规模扩张的大年,资金冲击短期会加剧超额的上行,但最终也导致均值回归的效果。

第二、来源于市场风格的变化周期。量化指增策略是基于历史规律的统计,市场风格转换的紊乱期,旧的量化策略也容易大量失效,因此往往是量化的低谷期。

★

3、量化指增策略该怎么投资

面对这么多不确定的因素和周期性因素,我们投资量化指增策略的方法又是什么呢?有三点建议供投资者参考。

1、关注指数牛熊变化,低位布局

指增策略长期满仓,本身不择时,但投资者可以选择更有利的投资时点介入。中长期视角看,在指数低位开始参与指数增强策略相对更好。

今年以来,A股经历了大幅调整,目前中证500指数市盈率仅19.83,处于历史上最低的8.09%分位水平,或许是较好的布局时点。(数据来源wind,截至20220523,历史数据不代表未来)

2、关注超额周期变化,底部布局

由于超额收益也具有周期性波动,我们也要关注超额收益的变化情况,当量化指增超额收益出现加速上行,规模快速扩张的时期,需要谨慎一些;当超额到来低谷期,则可以更乐观一点。

量化超额出现了近半年的回撤后,近期出现了一定程度的反转和回暖。或许这正是下一轮超额上行周期的开端,此时布局性价比明显更好。

3、长期投资,组合投资

评价量化指增策略好坏,要看超额收益而不是绝对收益。不要被指数涨跌带来的盈亏表象,影响了对量化超额收益的本质认知。

具体来说,从长期超额收益水平和稳定性上,来看量化管理人的策略水平和风控约束。通过长期投资平滑指数涨跌带来的波动,通过组合投资降低单个基金的风险。

★

相信周期,相信常识

近期我们在与启林、世纪前沿、聚宽等量化机构的交流中发现,多数管理人均表示,自去年9月以来,量化超额回撤比较明显,但是通过加大投研投入,丰富更多低相关因子,加强风险控制,积极进行策略调整,目前已经取得明显效果,超额收益回暖态势明显。

让专业的人做专业的事,基金投资本质也是相信常识。量化机构有着更强的数据处理能力、策略研发能力和交易执行能力,大概率在和普通股民的博弈中占据优势,这才是获取长期超额的基本逻辑。

盛极而衰,否极泰来。目前看来,无论是指数β的运行周期,还是超额α的运行周期,或都处于从底部逐步回暖向上的阶段。

量化指数增强策略或将迎来“α+β”收益双击的美好时光。投资者朋友们不妨多予以关注!

刘辰琛 执业证书号:S1440619120040

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

举报电话: 13816368049