上周市场概况

美国零售销售升0.9%,反映消费需求依然强劲

本周市场展望

本周公布的美国通胀、消费信心和欧洲采购经理指数将成为焦点

市场变动

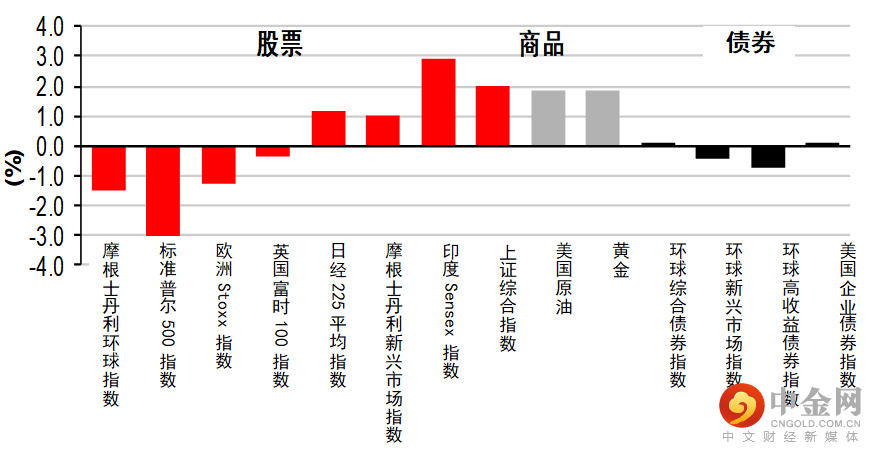

股票:美股急跌,投资者日益担心经济出现滞胀

债券:长期美国国库券上升,受环球增长担忧影响

商品:油价因供应紧张上涨;风险气氛减弱带动金价转强

市场走势

市场走势及主要变动

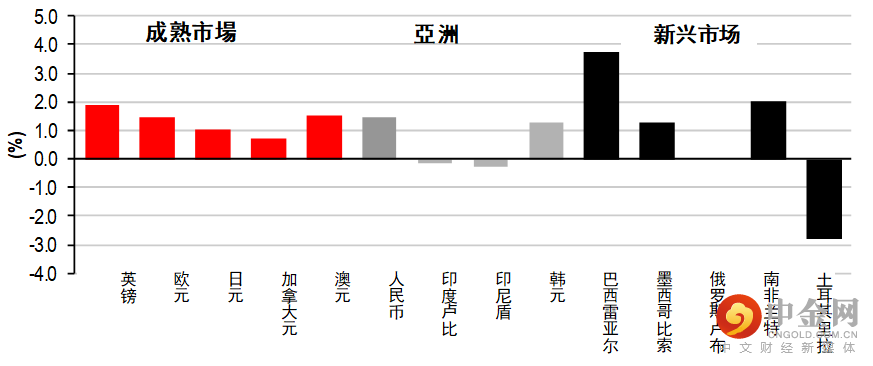

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

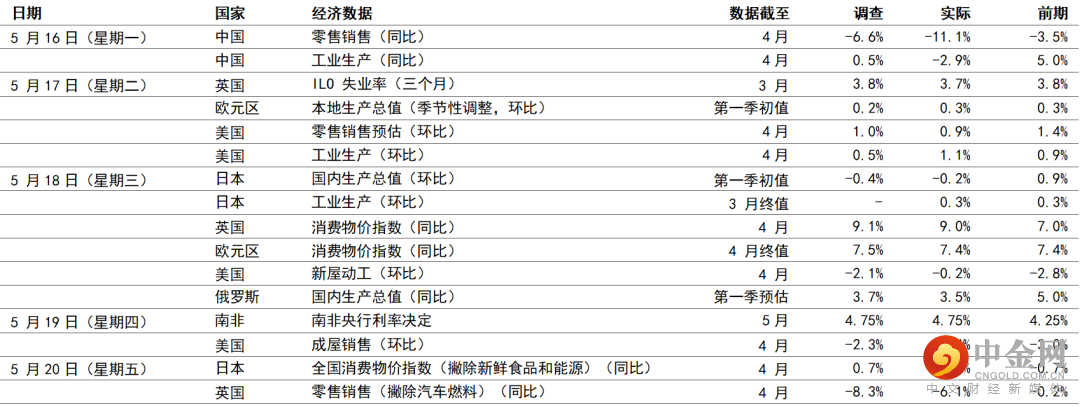

宏观经济数据及市场事件

美国零售销售升0.9%,反映消费需求依然强劲

英国失业率在4月份继续下降,通胀急升至9.0%

中国4月份的活动数据远逊预期,疫情限制带来影响

美国4月份零售销售增长0.9%(环比),大致符合预期的1.0%(环比)升幅。此外,上月数据大幅向上调整至1.4%(环比)。报告表现强劲,反映美国家庭在摆脱疫情危机后资产负债表稳健,但也部分反映通胀高企,因数据是以名义美元计算。撇除波动的商品和服务类别,核心零售销售急升1.0%(环比),超出预期的0.7%(环比)。

美国4月份工业生产升1.1%(环比),超出预期的0.5%(环比)。汽车和零件生产增加,带动月内制造业产出升0.8%(环比,预期为环比0.4%)。

欧洲方面,英国失业率微跌至3.7%。平均每周收入(包括奖金)急升至7.0%,而撇除奖金的收入亦增至4.2%。两个数字高于3%-3.5%区间,与英国央行2%的通胀目标一致。展望未来,需求前景不振或会减轻劳动市场的炽热情况。

英国4月份整体消费物价指数通胀急升至9.0%(同比),早前家庭能源价格上限已上调54%(在月内生效)。供应链紧张令食品价格也大幅上涨。情况大致符合预期,并增加了英国央行面对的挑战。核心通胀(不包括能源和食品)升0.5个百分点至6.2%(同比),反映全球商品市场持续失衡。

亚洲方面,中国4月份的活动指针数字远低于预期,反映疫情防疫措施造成重大影响。疫情导致停产、物流瓶颈和供应链中断,工业生产跌2.9%(对比预期为升同比0.5%)。零售销售继3月份跌3.5%(同比)后,按年收缩进一步扩大至-11.1%(对比预测为跌同比6.6%),受全国的人口流动限制收紧、消费气氛和消费意欲受压影响。汽车生产与销售同步下跌。另一方面,城市固定资产投资增长由第一季的9.3%,降至今年首四个月的6.8%,跌幅超出预期,在房地产市场活动进一步恶化下,房地产投资持续疲弱构成重大阻力。基础设施投资和制造业资本开支亦回软,受新冠疫情限制和供应受阻拖累。

日本2022年第一季的首次国内生产总值初步估计跌0.2%(环比),低于2021年第四季的升1.1%(环比)。国内感染个案增加及因此而实施的半紧急措施,令消费开支表现停滞。另一方面,日元转弱和乌克兰战争导致进口费用急增,严重拖累经济增长。

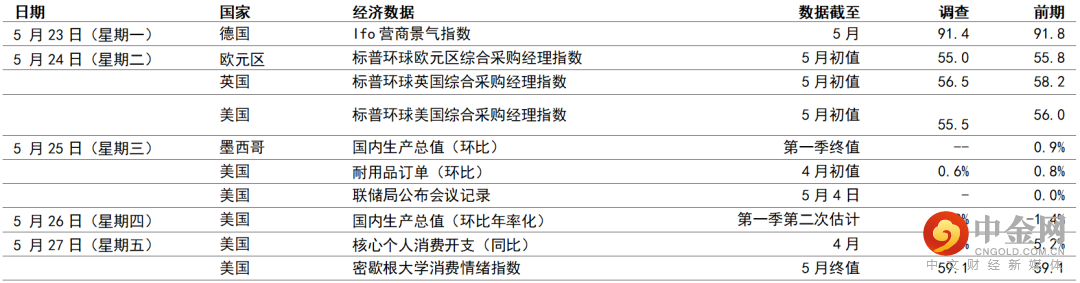

宏观经济数据及市场事件

本周公布的美国通胀、消费信心和欧洲采购经理指数将成为焦点

整体经济数据疲弱,但预期核心消费开支平减指数仍反映通胀强劲

欧元区和英国采购经理指数在实际收入严重受挤压下,将反映经济疲弱的初期迹象

美国

预期美国4月份核心消费开支平减指数升0.3%(环比),与3月份升幅相同,即美国联邦储备局(联储局)指通胀过高的趋势持续。月度通胀将维持约3.5%-4.0%(同比),稍高于联邦公开市场委员会(FOMC)约2.0%-2.5%的全年通胀目标。另一方面,能源价格的上涨步伐稍为放缓,整体指标预期将放缓至0.2%(环比),整体按年通胀率应由6.8%降至6.2%。

标普环球美国综合采购经理指数预期在5月份将继续大幅扩大至55.5,与4月份的步伐一致,受惠于经济稳步增长(但可能缺乏持续性)。此外,预期5月份制造业指数将稍为降温,整体数字预期跌1.4点至57.8,表现依然强劲。

美国将于周三公布联储局5月份会议的会议记录(FOMC在会上加息50个基点)。联储局主席鲍威尔近期重申高度关注通胀,并强调这可能令经济转弱。会议记录可就联储局在今年余下时间收紧政策的潜在步伐,为投资者提供线索,包括再次加息50个基点的可能性。

欧洲

欧洲方面,新公布的标普环球采购经理指数预期将显示欧元区和英国5月份的增长放缓。虽然市场担心实际收入紧缩和地缘政治事件对供应链的影响将导致经济衰退,但预期综合指标将保持在50以上(即经济扩张)。

预期德国Ifo商业景气指数(反映德国经济增长状况)的「现况」与「前景」将保持巨大差距,后者可能保持在低位,市场忧虑乌克兰局势在未来数月将再次引发供应链难题。

股票:美股急跌,投资者日益担心经济出现滞胀

美股上周下跌,有迹象显示通胀正影响企业盈利,令投资者更担心滞胀风险。费城联储商业指数疲弱,加上房屋市场数据欠佳也削弱市场气氛。标普500指数大跌3.0%,零售商和科技股领跌。

多数欧洲股市上周低收,地缘政治紧张局势升温的担忧降低,但投资者的风险气氛仍然减弱。道琼斯欧洲50指数上周低收1.3%。国家方面,区内非核心股市表现领先,西班牙IBEX 35指数上周升1.8%。

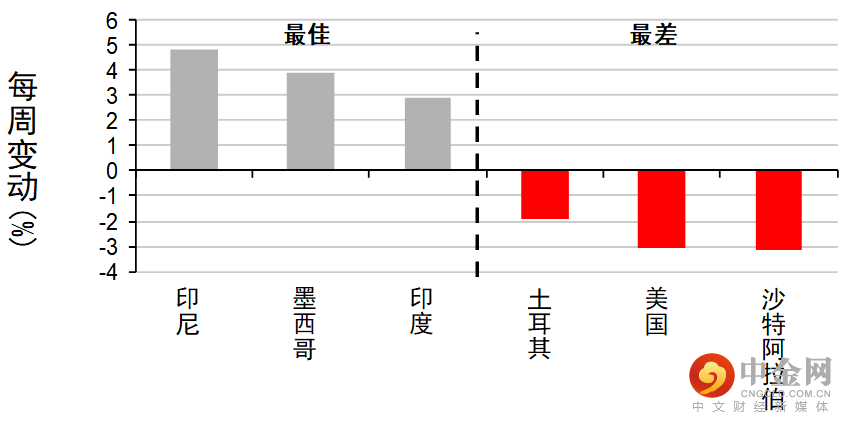

亚洲股市上周波动,收市报升,投资者评估经济数据公布、企业业绩报告/指引及央行的政策言论/行动。上海疫情好转,计划复工复产,加上支持经济的政策行动(包括降低按揭贷款利率和长期贷款利率),有利投资者对中国股市的气氛,这抵消了4月份活动和信贷数据低于预期的担忧。投资者亦评估当局再次承诺放宽监管限制,并支持科技/互联网平台行业。中国香港、印度尼西亚和菲律宾在区内的表现领先。印度尼西亚解除出口棕榈油的禁令,菲律宾央行则开始加息周期,指政策将逐步正常化。

债券:长期美国国库券上升,受环球增长担忧影响

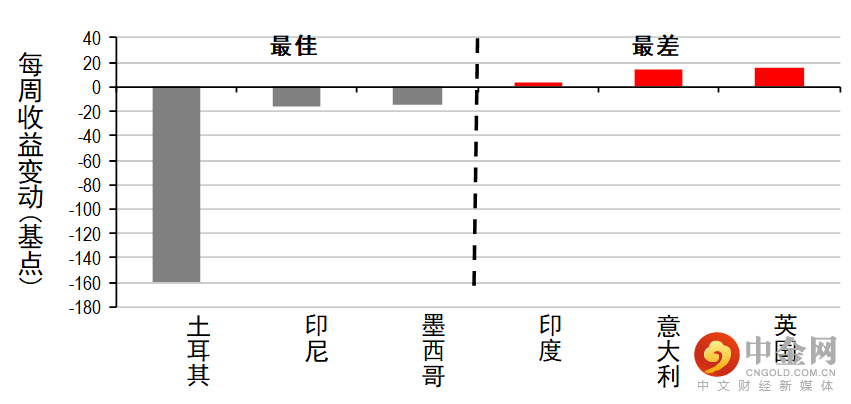

长期美国国库券上周上涨,环球增长忧虑刺激避险资产需求。整体而言,十年期国库券息率跌13个基点至2.79%,而两年期息率变动不大,市场继续预期联储局收紧政策。

十年期法国和德国政府债券上周大致持平。英国政府债券表现欠佳(十年期息率升15个基点至1.89%),通胀强劲和工资数据巩固了英国央行在短期内收紧政策的预期。风险较高的非核心债务也下跌,意大利领跌。

商品:油价因供应紧张上涨;风险气氛减弱带动金价转强

油价上周升1.8%,提炼产品供应紧张,加上美国汽油期货价格急升,引发夏季驾驶季节的供应担忧。整体而言,7月份欧洲油价上周收报112.9美元。金价上周也升1.9%至每安士1,846美元,市场气氛疲弱。

举报电话: 13816368049