CMC Markets市场分析师 Leon Li

英国央行在上周加息了25bp后,在政策未来走向方面却发出了温和的信号,这被解读为鸽派加息。尽管货币政策委员会(MPC)仍然担心通胀上行风险(有三名成员投票赞成加息50个基点),但它认为经济正处于衰退的边缘(一些成员宁愿不发出任何进一步紧缩即将到来的信号)。有两名委员认为进一步加息是不合适的,这体现出MPC内部的分歧越来越大。

因此,英国央行的谨慎与美联储的激进形成了鲜明对比,后者已将收紧步伐加快至50个基点。并且鲍威尔表示美联储可能在6、7月的会议各加息50bp。英国和美国经济之间的许多相似之处,本文通过比较英、美两国的宏观背景,来讨论两国央行在政策信息传递方面存在差异是否是合理的。

能源价格冲击方面

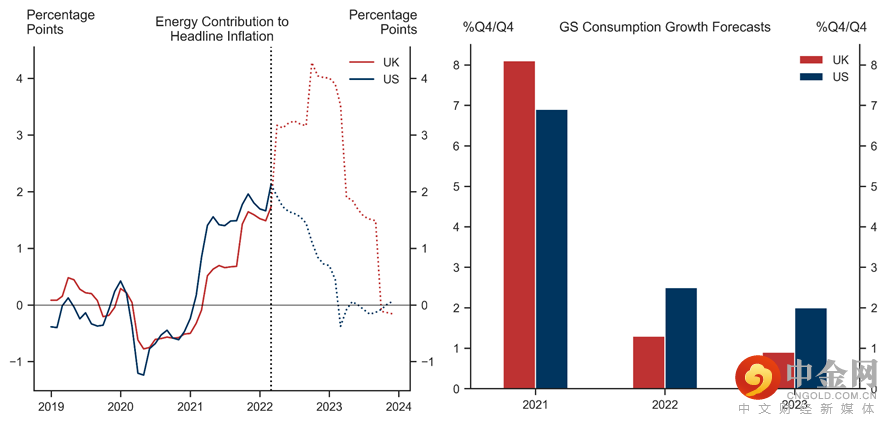

英国央行持谨慎态度的主要原因是英国的生活成本危机。俄乌战争推升了能源和粮食价格的大幅上涨。英国食物消费超40%来源于进口,是美国的两倍。并且,欧洲的天然气价格涨幅也远高于美国。预计到年底,英国的能源冲击预计将比美国大得多,因为美国在最新的通胀数据报告中已经显示,能源贡献的通胀在减少,汽油价格下降明显。根据高盛预计在年底英国能源对通胀的贡献大约是美国的两倍(下图左)。因此,英国的高通胀的持续时间将比美国更长,峰值的出现也会更晚,英国央行预计今年通胀率可能会达到10%,明年可能会下降。两年内下降至约2%。预计能源价格飙升对英国家庭消费增长的影响将比美国更大,明年第四季度将降至1%以下(下图右)。

图片来源:Goldman Sachs Global Investment Research, Haver Analytics

财政政策方面

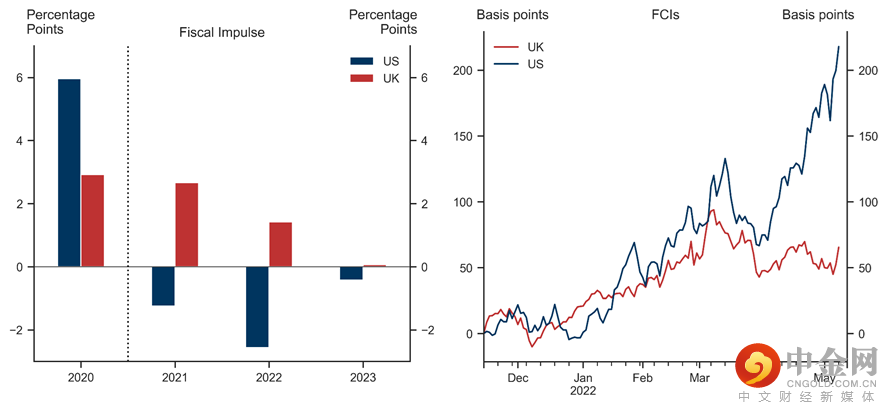

首先,英国的财政政策仍然支持增长,而美国的财政政策急剧转弱。具体来说,预计今年英国财政增长的推动力约为1pp,而美国则拖累超2pp。

其次,英国的金融状况收紧程度明显较低。高盛的美国金融状况指数(FCI)自去年末以来收紧了约200个基点,为2020年7月以来最紧张的水平。预示着第二季度的增长将受到显著拖累。然而,英国金融状况仅收紧了约50个基点,因为尽管英国央行加息,英镑仍处于走弱的趋势。

图片来源:Goldman Sachs Global Investment Research

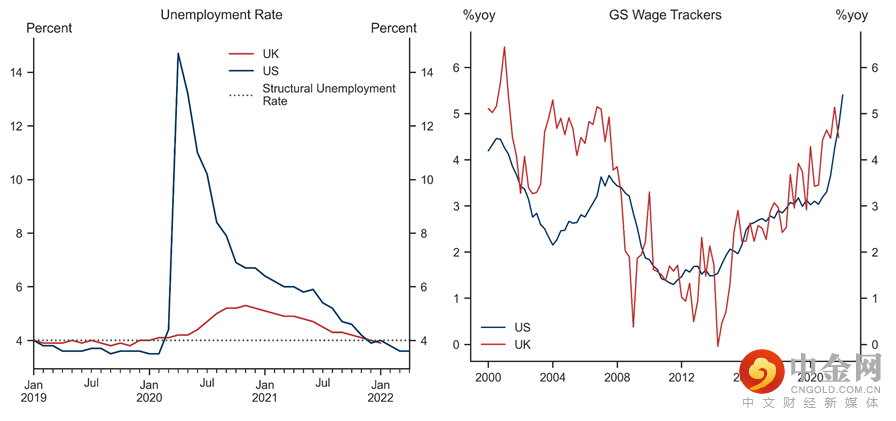

劳动力市场方面

首先,英、美两国都看到了非常快速的就业增长,两国失业率均降至4%以下,接近于疫情前的水平。但劳动力市场都处于紧缺状态。

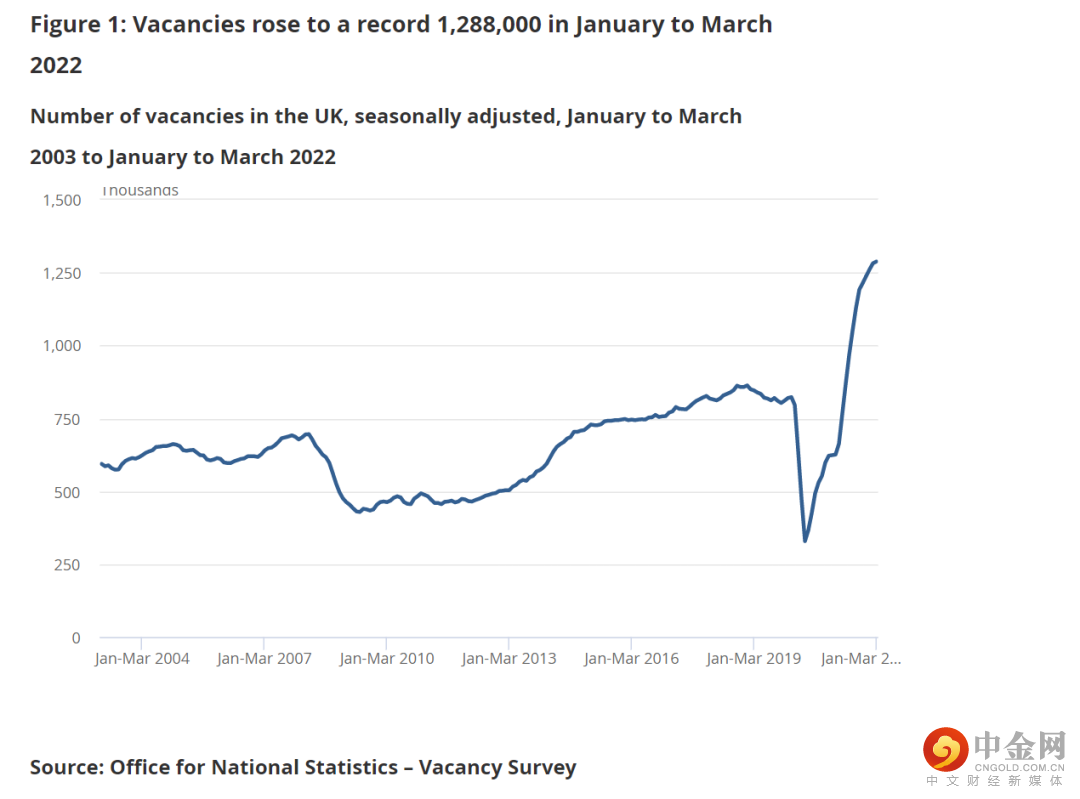

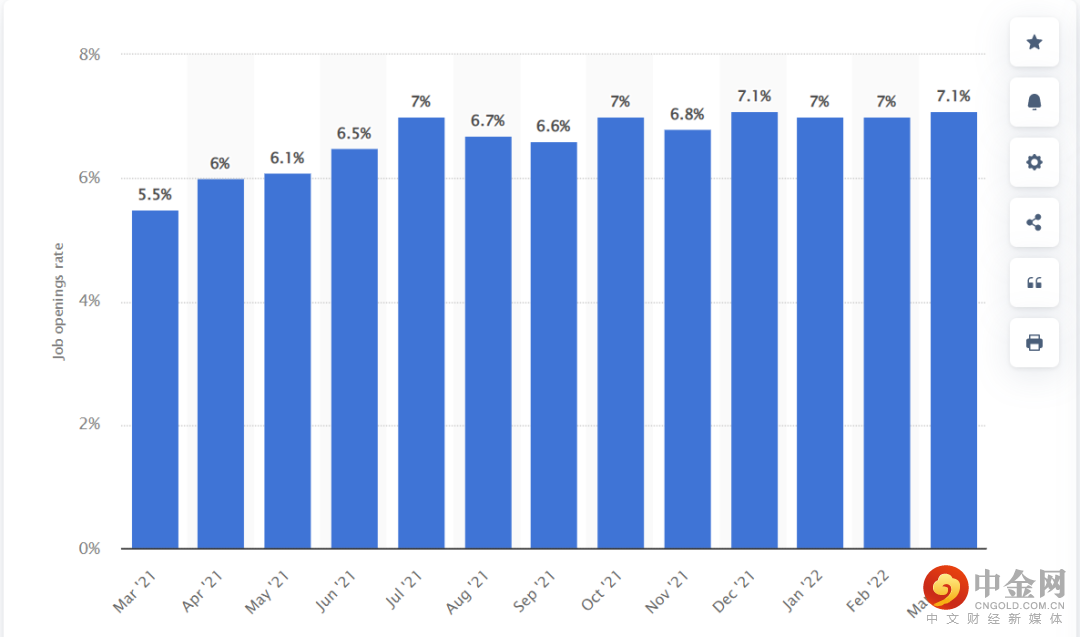

英国方面,2022年一季度职位空缺数量上升至128.8万,创历史新高,比去年同期增加了49.24万人,比上一季度增加了50200个。

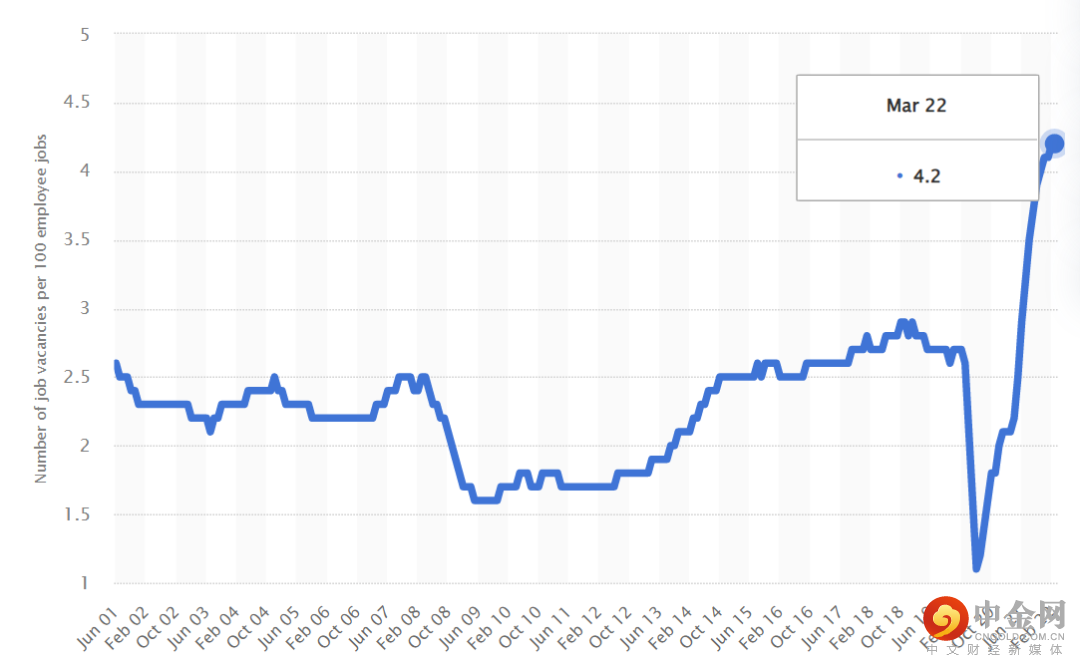

但季度增长率继续下降,2022年第一季度降至4.1%,为2020年6月至8月以来的最低水平。一季度职业空缺率略有上升,每100个员工岗位的空缺数量达到4.2。

图片来源:Statista

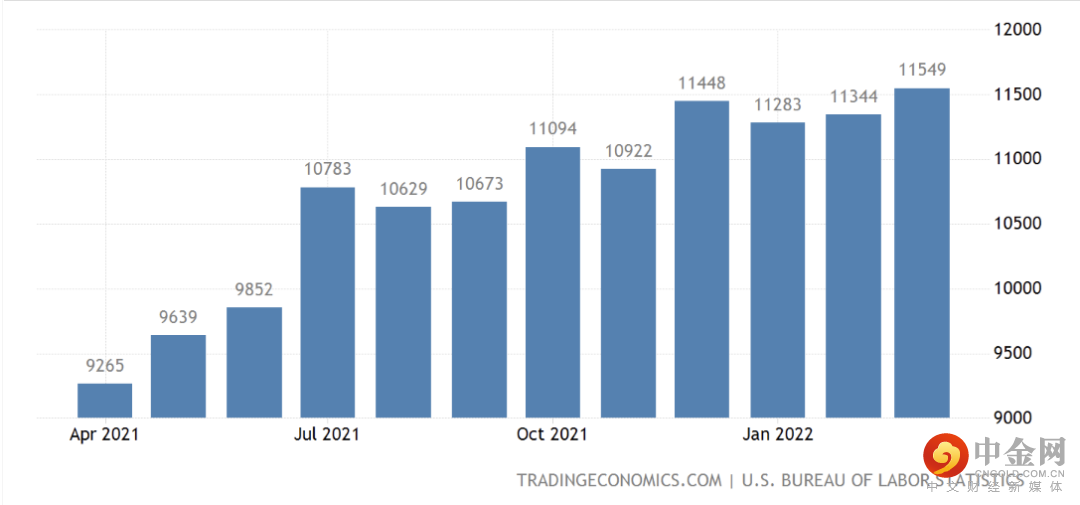

美国方面, 2022年3月,美国就业岗位空缺数量较前一个月增加20.5万个,达到1154.9万个。就业岗位持续短缺。零售业和耐用品制造业的职位空缺分别增加了15.5万个和5万个。运输、仓储和公用事业的职位空缺减少6.9万个。与此同时,创纪录的450万美国人辞职,辞职率上升到3%,职业空缺率高达7.1%。劳动力缺口表明,美国劳动力市场比英国更过热。

图片来源:Statista

第二,这两个经济体的工资增长都非常强劲。高盛的工资追踪器显示两国涨幅已经攀升到同比5%左右,大大高于新冠疫情之前的速度。展望未来,预计英国和美国的工资增长将保持稳固,超过2%的通胀率。

图片来源:Goldman Sachs Global Investment Research, Haver Analytics

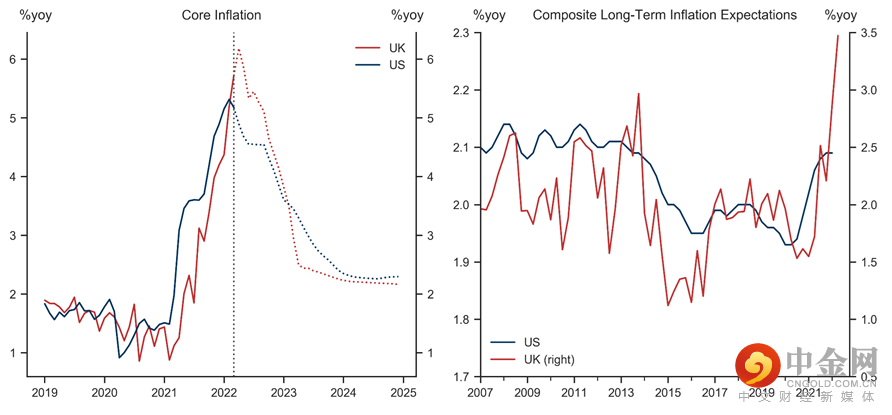

潜在通胀压力方面

未来潜在的通胀压力远远超过了目标,英国核心CPI同比上涨将在2022年达到峰值约6%。虽然随着供应瓶颈的可能减弱,核心通胀率或有所放缓,但两国明年的通胀率可能都将显著高于2%。此外,两国长期通胀预期指标也有所上升,将高于平均水平。然而,英国的增长看起来更明显,而美国,远期预期利率仍明显稳定在2%左右。

图片来源:Goldman Sachs Global Investment Research, Haver Analytics

加息路径方面

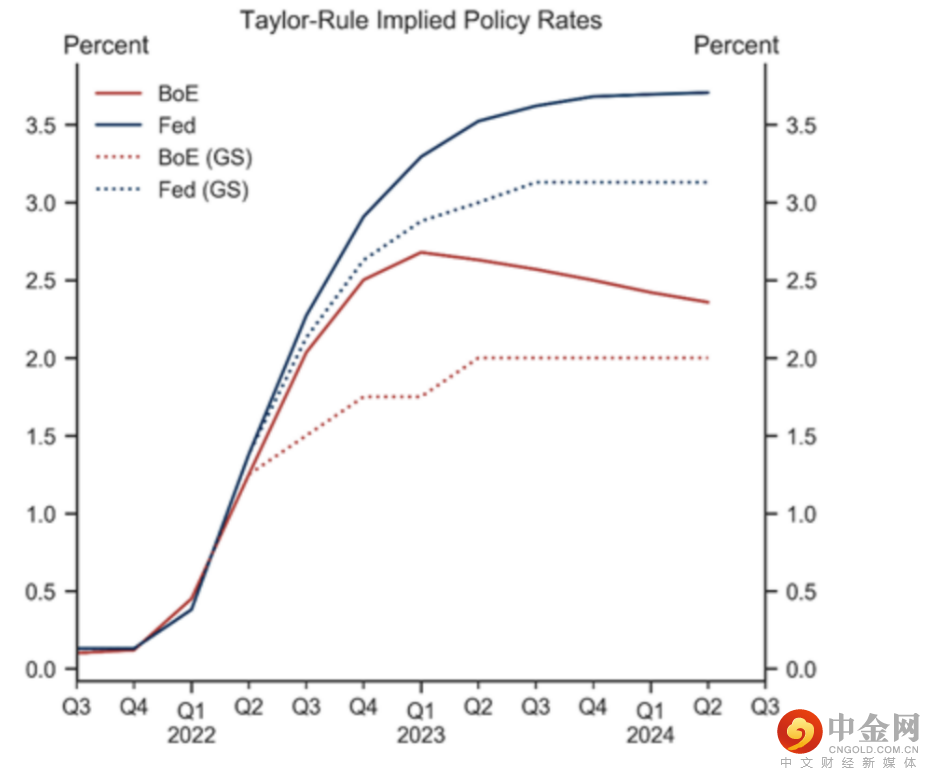

英国央行MPC对经济增长前景的谨慎态度也表明,它认为中性利率会比FOMC设定的低的多,英国央行委员桑德斯表示,中性利率可能在1.25% - 2.5%之间,且存在不确定性。这意味着在政策恢复到更正常的水平之前,加息的空间要小得多。而美联储FOMC估计的中性利率2% - 3%,在政策达到中性设定之前,后者有较大的加息空间。

由此表明,英国央行加息的空间和周期可能比美联储要短很多。但它也表明,鉴于持续的通胀压力,英国央行未来仍有大量紧缩措施。渣打银行表示,预计英国央行将加息至1.5%后停止加息,预计在6月和8月各加息25bp,然后停止加息以评估新的经济数据,预计利率将在明年达到2%的峰值。而高盛的预测将在今年加息至1.75%,明年将达到2%峰值。并且预计英国央行将在今年夏季开始出售资产。

图片来源:Goldman Sachs Global Investment Research, Haver Analytics, Bank of England, Federal Reserve

与美联储相比,英国央行的谨慎看起来有些过头,因为通胀压力同样持续存在且强于美国,劳动力市场仍然紧缺,但宏观政策相较于美国仍有较多利好因素。因此经济前景或许没有英国央行所预期的那样悲观。如果经济增长势头在今年下半年好于预期,英国央行可能需要效仿美联储提高加息的力度。

李竹君 Leon Li

CMC Markets市场分析师

Leon是CMC Markets大中华地区上海团队成员,主要研究外汇、贵金属、股指期货等产品,擅长基本面和技术面分析。

根据多年的金融衍生品交易经验,Leon认为金融市场作为一个时刻充满未知性的领域,投资者在研究投资策略的同时,还应当不断强化自身的交易心理以及风控意识。能做到对自身策略的严格执行,要具有高度的自律性。

Leon拥有澳大利亚莫纳什大学 (Monash University) 工商管理硕士学位,曾在澳大利亚本土券商有多年的工作经验,其市场分析和评论经常发表在多家主流媒体。Leon持有澳大利亚证券从业资格证书 (RG146- Derivatives, Foreign Exchange, Generic Knowledge) , 他能时刻给予客户逻辑清晰,高专业性和时效性的分析。

免责声明

上述内容只提供一般信息而并不是根据您的投资目的,经济状况与个人需求而制定的。因此,您需要把以上信息与您的投资目的,经济状况与个人需求相互结合并分析运用。

由于投资CMC Markets衍生品会涉及重大风险, 因此并不适合所有投资者。若您是加拿大、新西兰、新加坡客户或澳大利亚CMC Pro客户,您的损失有可能超出您的初始保证金。您并非实际拥有标的资产或其相关权益。我们提倡您征求独立建议以确保您开始交易之前完全了解所需承担的风险。根据市场的波动性与流动性,点差有可能会扩大。在您决定是否申请投资该金融产品之前,请您务必参考我们的产品披露声明书、信息备忘录(适用于CMC Pro用户),或新西兰的产品披露声明、相关交易的条件和条款,或新加坡和加拿大的业务细则与其他CMC Markets的相关文件。业务细则与其他CMC Markets 的相关文件。对于澳大利亚和新西兰客户,所有关于CMC Markets 的产品服务信息,包括收费标准都可以从我们的金融服务指南或信息备忘录(适用于CMC Pro用户)里找到。我们的CFD目标市场确认函对我们的金融产品适用人群有详细描述。对于加拿大客户,差价合约交易可在CMC Markets注册或免于注册的司法管辖区进行, 而在艾伯塔省,仅对经认可的投资者开放。

以上指南里面所运用的例子均是假设性质而且以举例为目的,并不旨在提示标的资产未来如何表现,或者CMC Markets如何行使其权力或酌情权。所有收费与保证金率会随时间改变而进行调整。

举报电话: 13816368049